Borsa

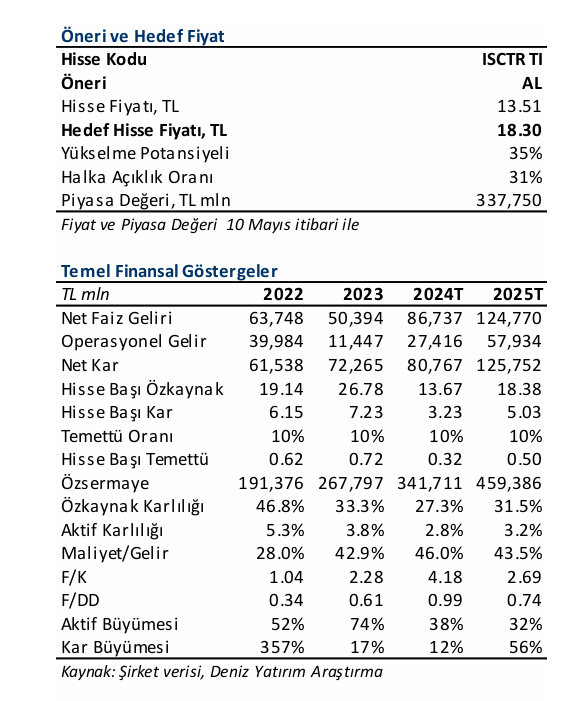

İş C hissesi için AL önerisi

İş Bankası için AL önerimizi koruyoruz, hedef fiyatımız ise 16.50 TL olarak revize ediyoruz (önceki: 19.00 TL).

Değerlendirme: Sınırlı Olumsuz

İş Bankası, 3Ç24 konsolide olmayan finansallarında 5.5 milyar TL net kar açıkladı. Bankanın net kar rakamı %63 ç/ç, %73 y/y daralırken bu dönemde özsermaye karlılığı %7.7 olarak gerçekleşmiştir. Banka bu dönemde daha önceki dönemlerde ayırmış olduğu 3 milyar TL tutarındaki serbest karşılığı çözmüş ve serbest karşılık kalmamıştır. Zayıf gelen finansalların ve bankanın 2024 yılı beklentilerine dönük aşağı yönlü riskler olabileceğini belirtmesinin hisse fiyatına önemli ölçüde yansıdığını düşünüyoruz.

■ İş Bankası için AL önerimizi koruyoruz, hedef fiyatımız ise 16.50 TL olarak revize ediyoruz (önceki: 19.00 TL).

Bu dönemin öne çıkan hususları:

- i) TL kredilerde %9.6 ç/ç büyüme (konut: %20.3, taşıt: -%10.2, genel amaçlı tüketici kredisi: %7.1 ve kredi kartı: %11.0 büyüme ile bireysel segment, %8.9% ç/ç artan TL ticari kredilere göre biraz daha hızlı bir büyüme sergilemiştir,

- ii) YP krediler USD bazında %2.5 ç/ç artmış,

iii) net faiz marjı önceki döneme göre 85 bps artarken, swap giderleri 223 bps pozitif katkı sağlamış, TL kredi/mevduat faiz makası ve net interbank plasmanları ise sırası ile 95 bps 75 bps negatif katkı sağlamıştır,

- iv) vadesiz mevduatın toplam içerisindeki payı 1.1 puan artışla %40.8 olarak gerçekleşmiştir,

- v) net takibe intikal ~5.84 milyar TL olarak gerçekleşmiş, bankanın takipteki kredileri için ayırdığı toplam karşılık oranı ~4.3 puan ç/ç gerileme ile %155 olurken, net kredi riski ise kur etkisi dahil 110 bps ç/ç artış ile %1.8 olarak gerçekleşmiştir,

- vi) Grup 2 kredilerin toplam krediler içerisindeki payı %8.4 olurken, bunun 4Ç24’te 3Ç24’tekine benzer bir kredi riski oranına neden olabileceği düşüncesindeyiz,

vii) faaliyet giderleri ve bankacılık hizmet gelirleri 9A24’te sırası ile yıllık %62 ve %155 artmıştır. İş Bankası, 2025 yılı tahminlerimize göre %25.0 özsermaye karlılığı, 0.74x F/DD ve 3.36x F/K çarpanları ile işlem görmektedir. Yüksek karşılık oranları (Grup 2 ve 3 krediler için %14.0 ve %73.2), ve %18.0 SYR (Çekirdek SYR: %15.1) ile olası risklere karşı korunaklı olduğunu düşünüyoruz.

■ 2025 yılı beklentilerimiz. Banka net faiz marjındaki baskı nedeniyle 2024 yılı için daha önce vermiş olduğu ~%30 özsermaye karlılığı yönlendirmesine aşağı yönlü risk olabileceğini açıkladı. Bunun 3Ç24 finansal sonuçların açıklanması öncesi oluşan beklentiler ile hisse fiyatına yansıdığını düşünüyoruz. Üç aya kadar olan vadede hem faiz kazandıran varlıkların hem de faiz doğuran pasiflerin oranı benzer şekilde yükselmiştir. Bu nedenle 4Ç24’te net faiz marjın 3Ç24’e göre sınırlı bir toparlanma bekliyoruz.

Genel olarak ise 2025 yılına dair beklentimizi hafif yavaşlayan bir ekonomik büyüme ve faiz indirimlerinin ön planda olacağı bir senaryo üzerine kurguladık. Faiz kazandıran varlıkların ~%7.4’ünü oluşturan sabit getirili TL menkul kıymetlerin de faizlerin gerilediği senaryoda değer artış geliri sağlamasını bekliyoruz. Bu doğrultuda; i) kredilerde yıllık ~%27 büyüme, ii) swap dahil net faiz marjında 2024 yılına kıyasla 320 bps iyileşme, iii) net kredi riskinde 2024 yılına göre 45 bps artış (2025: %1.7), iv) %28 net ücret ve komisyon geliri artışı ve v) %40 civarında faaliyet gideri artışı modelliyoruz.

Bu beklentiler doğrultusunda 2025 yılında ~%25 özkaynak karlılığı öngörürken, net kar rakamının 2024 yılına kıyasla %71 artış kaydetmesini bekliyoruz.

Deniz Yatırım Araştırma raporundan alıntıdır