Amerikan Merkez Bankası

Financial Times: Piyasa ‘Yumuşak İnişi’ mi Fiyatlıyor?

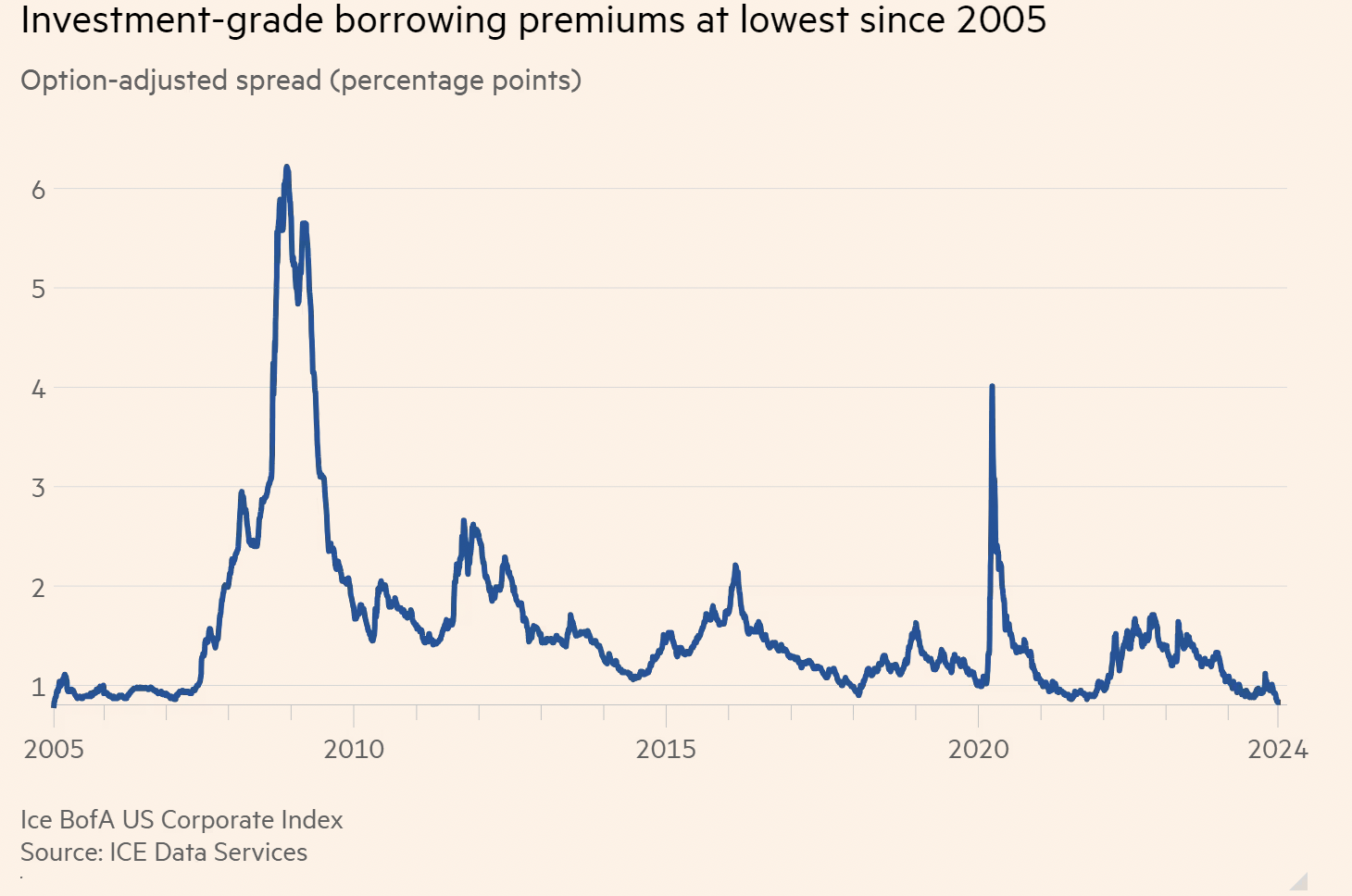

Kurumsal Tahvil Getirileri ile ABD Hazine Tahvilleri Arasındaki Fark Son 20 Yılın En Düşük Seviyesinde Kurumsal tahvil getirileri ile ABD…

Kurumsal Tahvil Getirileri ile ABD Hazine Tahvilleri Arasındaki Fark Son 20 Yılın En Düşük Seviyesinde

Kurumsal tahvil getirileri ile ABD Hazine tahvilleri arasındaki fark, yatırımcıların ABD ekonomisinin “yumuşak bir iniş” yapacağı beklentisiyle neredeyse son 20 yılın en düşük seviyesine gerilemiştir. Yatırım dereceli şirketler için bu spread, bu hafta sadece 0,83 yüzde puanına düşerek Mart 2005’ten bu yana en düşük seviyeyi göstermiştir.

Yüksek getirili veya “çöp” olarak adlandırılan tahvil piyasasında ise spread, ICE BofA verilerine göre 2,89 yüzde puanına inmiştir; bu seviye, 2007’nin ortalarından bu yana en düşük seviyedir.

Spreadlerdeki daralma, yatırımcıların ABD Merkez Bankası’nın (Fed) enflasyonu kontrol altına alırken resesyonu tetiklemeyeceğine dair inancını yansıtmaktadır. Bu durum, bazı şirketlerin borçlarını geri ödemekte zorlanabileceği bir ekonomik durgunluk riskinin azaldığına işaret etmektedir.

Ancak bazı fon yöneticileri, 11 trilyon dolarlık ABD kurumsal tahvil piyasasının, devam eden ekonomik riskler veya yaklaşan başkanlık seçimleri sonrasında yaşanabilecek olası dalgalanmalar konusunda fazla iyimser olduğunu düşünmektedir.

Piyasa ‘Yumuşak İnişi’ Fiyatlıyor

Man Group küresel yüksek getirili tahviller başkanı Mike Scott, “Genel olarak piyasa tamamen yumuşak bir iniş için fiyatlanmıştır.” ifadesini kullanmaktadır.

Hem kurumsal hem de devlet tahvillerinin fiyatları, Fed’in faiz oranlarını yakında düşürebileceği beklentisiyle yükselmiştir. Faiz oranlarındaki düşüş beklentisi, borçlanma maliyetlerini azaltmakta ve tahvil fiyatlarını artırmaktadır.

Ekonominin dirençli performansı, özellikle ABD Hazine tahvillerine kıyasla daha riskli olan kurumsal tahvilleri desteklemektedir. Brandywine Global Investment Management portföy yöneticisi Bill Zox, kurumsal borca olan talebin yeni arzı aştığını belirtmektedir. Zox, “Krediyle ilgili her şeye karşı muazzam bir talep görülmektedir.” demektedir.

Tedbir Elden Bırakılmamalı

Piyasalar, beklenenden zayıf gelen ABD istihdam verilerinin tetiklediği Ağustos ayındaki satışlardan toparlanmıştır. Ancak TCW portföy yöneticisi Ruben Hovhannisyan, bu dönemin piyasanın ne kadar aşırı alındığını ve hata payının ne kadar az olduğunu gösterdiğini ifade etmektedir. Hovhannisyan, “Her şeyin güllük gülistanlık olduğuna inanarak tahvil alanlar sürprizle karşılaşabilir.” şeklinde uyarmaktadır.

ABD Hazine tahvilleri üzerindeki spreadler çok yıllık düşük seviyelere gerilemiş olsa da, şirketlerin toplam borçlanma maliyetleri, finansal kriz sonrasındaki yaklaşık on beş yıllık sıfıra yakın faiz oranları döneminin ortalamasının üzerinde seyretmektedir. Ortalama çöp tahvil getirisi, fiyatla ters orantılı olarak hareket ederek şu anda %7,29 seviyesindedir; bu oran üç yıl önce %5’in altındaydı.

Bazı fon yöneticileri, alıcıların mevcut spread seviyelerinin sağladığı sınırlı temerrüt korumasını göz ardı ettiğini ve daha yüksek toplam getirilere odaklandığını belirtmektedir. T Rowe Price portföy yöneticisi Lauren Wagandt, getiriyi baz alan alıcıların her türlü tahvil piyasasına akın ettiğini söylemektedir. Ancak Wagandt, değerlemelerin yüksek olduğu konusunda uyararak, “Volatiliteyle karşılaşırsanız elinizde nakit bulundurmanız gerekmektedir.” demektedir.

Sonuç olarak, yatırımcıların Fed’in enflasyonu kontrol altına alacağı ve ekonominin resesyona girmeyeceği beklentisiyle kurumsal tahvillere olan talebi artmaktadır. Ancak uzmanlar, piyasadaki bu iyimserliğin riskleri göz ardı etmemesi gerektiğini vurgulamakta ve yatırımcıların temkinli olmalarını önermektedir.