Borsa

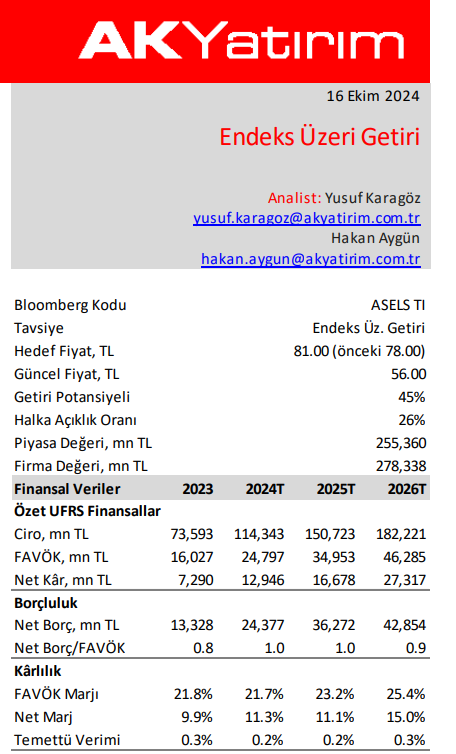

Aselsan için Endeks Üzeri Getiri tavsiyesi

12A HF’mizi 78 TL'den 81 TL'ye yükseltiyoruz. ASELS, global benzerlerine %24 iskonto işaret eden 2024T 0.66x FD/Bakiye Siparişler çarpanı ile işlem görmektedir.

Rekor yüksek bakiye siparişler, çift haneli büyüme…

Aselsan (ASELS TI, E.Ü.G., HF: TRY81) 3Ç24’te piyasa tahminlerine paralel UMS29 sonrası 2,0milyar TL net kar açıkladı. Satış gelirleri ve FAVÖK piyasa tahminlerini hafifçe aşarak 21,8 milyar TL ve 5,0 milyar TL olarak gerçekleşti. Tahminlerimizden pozitif sapma teslimatlardaki hızlanmadan kaynaklandı. Önceki yılın aynı çeyreğine kıyasla FAVÖK’teki %20 artışa ve 3 milyar TL daha fazla ertelenmiş vergi gelirine ragmen, daha fazla kur farkı gideri sebebiyle net kar yıllık bazda %22 azaldı. Şirket 3Ç24’te 0,6 milyar USD değerinde yeni proje aldı. Satış gelirleri yıllık bazda %27, çeyreklik bazda ise %4 reel büyüme kaydetti. FAVÖK yıllık bazda %20 artarken, çeyreklik bazda reel olarak %8 azaldı.

Yönetim 2024 yılı için beklentilerini korudu

Yönetim 2024 yılı beklentilerini değiştirmedi. Yönetim, 2024 yılında UMS29 sonrası %10 ciro büyümesi, %22 FAVÖK marjı ve 14 milyar TL yatırım harcaması bekliyor. 9A24 sonuçları %14 reel büyüme ve %23,7 FAVÖK marjına işaret ediyor.

Bakiye siparişler rekor seviyeye ulaştı

3Ç24’te yaklaşık 0,6 milyar USD değerinde proje ilavesi ile bakiye siparişler ç/ç yaklaşık %2 artışla 12,6 milyar USD’e yükseldi. Şirketin 2024 yılı sözlü öngörülerinin orta noktasına yakın 1,5x Yeni Sipariş / Satışlar oranına yakın 4.3 milyar USD değerinde yeni proje kazanımı varsayıyoruz.

AselsaneXt 2030 Vizyonu…

Şirket, aselsaneXt 2030 vizyonu kapsamında 2030 yılında savunma sanayinde dünya çapında ilk 30 şirket arasında yer almayı hedefliyor. Defense News Top100 listesine göre 30. şirket 2023 yılında 4,3 milyar USD savunma gelirine sahipti. İlk 30 savunma sanayi için 2023 ve 2030 yılları arasında %3 YBBO varsayarak zarf arkası bir hesaplama ile, modelimizdeki 2023 ve 2030 yılları arasındaki %9,2’ye kıyasla Aselsan için vizyonu %11,4 YBBO hedefi olarak yorumluyoruz.

Yorum: Modelimizi yeni makro varsayımlar ve finansallar ile güncelledik

12A HF’mizi 78 TL’den 81 TL’ye yükseltiyoruz. ASELS, global benzerlerine %24 iskonto işaret eden 2024T 0.66x FD/Bakiye Siparişler çarpanı ile işlem görmektedir. Yıl sonu tahminlerimiz, güçlü proje ilaveleri bazı nedeniyle yönetimin %10’luk reel büyüme beklentisinin altında, yaklaşık %8’lik reel büyümeye işaret ediyor. FY24 FAVÖK marjının şirket beklentilerinin hafif altında gerçekleşmesini bekliyoruz.

Ak Yatırım raporundan alıntıdır