Dünya Ekonomisi

KİB Sabah Analizi: Enflasyonun direnci bir türlü kırılmıyor: Yüksek faiz tek başına çözüm değil!

USDTRY kuru pazartesi günü valörlü işlemlerde 34,25 seviyesine yükselirken, CDS tarafında ise kayda değer bir değişim olmadı. Enflasyonun gerilemekte zorluk çekmesi ardından TCMB'nin de faiz oranlarını gevşetmeye yeni yılda başlayacağı beklentisinin artması ile tahvil faizleri bir miktar yükseliş kaydetti.

Geride bıraktığımız hafta dışarda jeopolitik riskler gündemin ilk sırasında takip edilirken, Türkiye cephesinde ise gerilemekte büyük bir katılık gösteren enflasyon gündemi sıcak tuttu. Tüm bunlar olup biterken, her ayın ilk cuması açıklanan Amerikan istihdam verisinin ise oldukça kuvvetli sonuçlandığını not etmemiz gerekiyor. Şöyle ki, Eylül ayında tarım dışı istihdam 147bin artması beklenirken, gerçekleşme ise 254bin kişi, işsizlik oranı ise %4,2 beklenirken gerçekleşme %4,1 oldu. Enflasyon göstergesi olarak takip edilen ortalama saatlik gelirlerde yıllık artış oranı ise beklentinin üzerinde %4,0 olarak gerçekleşti.

İstihdam raporu, ABD ekonomisinin beklenmedik bir şekilde Eylül ayında altı ay içinde en fazla istihdam sağladığını göstermesinin ardından jeopolitik riskler nedeniyle hafta sonu riskini almak istemeyeceğini düşündüğümüz piyasaların haftayı iyimser bir şekilde tamamladıklarını gördük.

Fiyat istikrarı kadar kanunen görevi büyümeyi (tam istihdamı) da sağlamak olan ABD merkez bankası konumunda FED’in, açıklanan güçlü istihdam raporu ardından artık 7 Kasım olağan toplantısında 50 baz puan faiz indirimine gitmesi çok zor olarak değerlendiriyoruz. Zaten piyasa fiyatlaması da bu yönde. Faiz vadeli kontratları 25 baz puan indirime %98 ihtimal tanırken, güçlü istihdam verisi sonrası ABD Doları değer kazandı, kısa vadeli ABD Hazine tahvil getirileri yükseldi. 10 yıllık gösterge devlet tahvili getirisi 30 baz puan yükselerek haftayı psikolojik %4 seviyesine dayanarak son iki haftanın zirvesinden tamamladı.

Güçlenen dolara paralel EURUSD paritesi 1,10 seviyesinin altına gerilerken (iki hafta önce 1,12 seviyesini aşmıştı), kıymetli metaller jeopolitik riskler nedeniyle güçlü seyrini korudu. Gümüşün ons fiyatı Cuma gün içerisinde 32,95 seviyesini test ederken, kapanış itibariyle 32,17 seviyesine gerilese de, son 12 yılın en yüksek haftalık kapanışına imza attı. Altının ons fiyatı geçen haftalarda test ettiği tüm zamanların en yüksek seviyesi olan 2,685 dolar hemen altında 2,652 dolardan haftayı tamamlarken, gözler hafta sonu İsrail cephesinden gelecek İran haberlerini takip etti. Olası arz kesintisi riskine paralel oldukça sert bir yükseliş kaydeden Brent cinsi ham petrolün varil fiyatı bir haftada neredeyse %9 yükselerek 78 dolar seviyesinden haftayı tamamladı.

ABD ekonomisinin güçlü olmaya devam ettiğine işaret eden istihdam raporu ardından Amerikan hisse senetleri yönünü yukarı çevirerek haftayı güçlü bir şekilde tamamlarken, en büyük 500 şirketin işlem gördüğü S&P500 endeksi tüm zamanların en yüksek haftalık kapanışını gerçekleştirdi. Yeni haftada gözler ABD şirketlerinin bilanço verilerinde olacak. ABD borsasının yüksek seviyelerini koruyabilmeleri için, şirketlerin güçlü kâr büyümesi ve gelecek yıl için olumlu tahminler sunmasını gerekiyor. Özellikle bankaların kazanç raporları, ekonominin genel durumu hakkında önemli ipuçları vereceğini göz ardı etmemek gerekiyor.

ABD verisinin güçlü gelmesi, tırmanan jeopolitik riskler nedeniyle hafta sonu riskini almak istemeyeceğini düşündüğümüz piyasaların fikrini değiştirmiş olacak ki son günlerin neredeyse en kötü performans gösteren borsası konumunda BİST100 endeksi tepki alımlarına sahne olarak haftanın son iş gününü %2,4 yükselişle tamamlarken, bankacılık hisselerinde yükseliş ise %4,25 oldu.

USDTRY kuru pazartesi günü valörlü işlemlerde 34,25 seviyesine yükselirken, CDS tarafında ise kayda değer bir değişim olmadı. Enflasyonun gerilemekte zorluk çekmesi ardından TCMB’nin de faiz oranlarını gevşetmeye yeni yılda başlayacağı beklentisinin artması ile tahvil faizleri bir miktar yükseliş kaydetti.

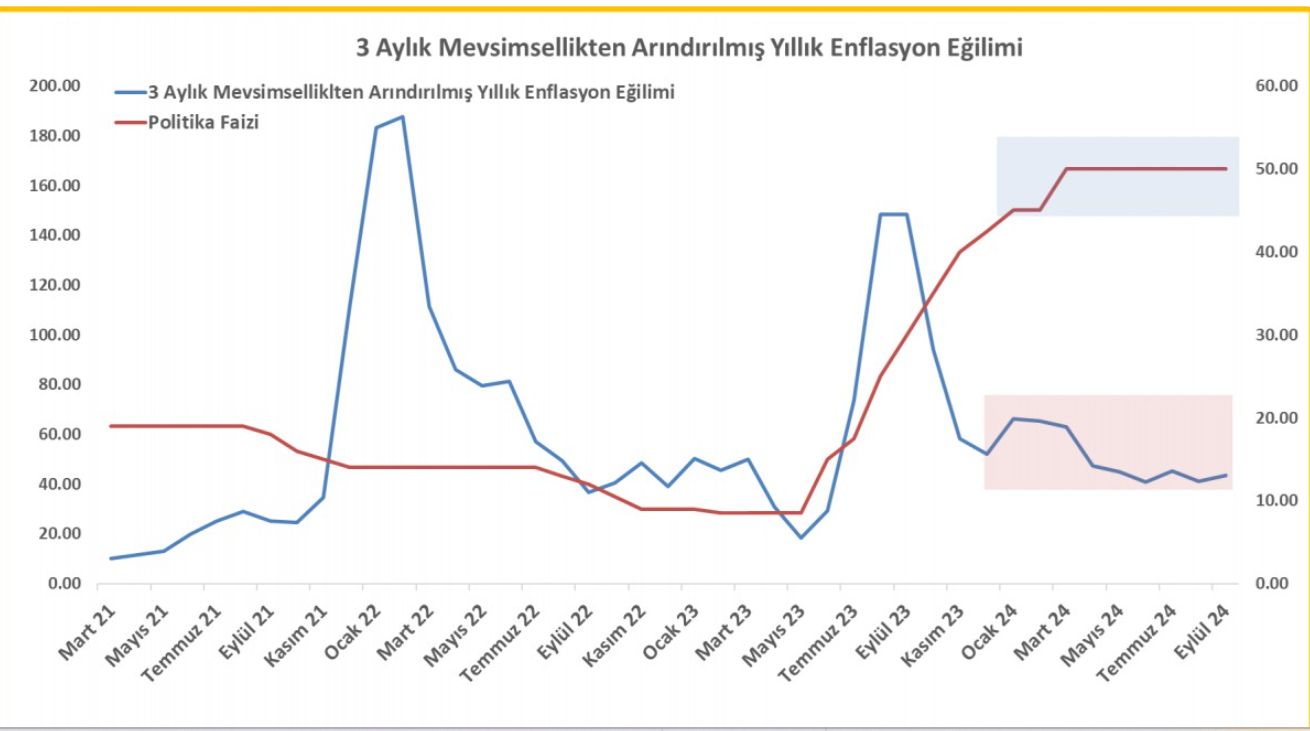

Cuma günü TÜİK-TCMB işbirliği ile ilk kez açıklanan mevsim etkisinden arındırılmış enflasyon rakamlarına göre, aylık TÜFE artışı %2,80 olarak hesaplanırken, mal grubu enflasyonu aylık %2,27, hizmet grubu enflasyonu ise aylık %3,96 olarak hesaplandı. Hizmet grubu altında yer alan kira aylık %6,55 ile yıllık bazda en yüksek artışı kaydeden kalem olurken, mallar grubu altında yer alan işlenmemiş gıda fiyatlarında gerçekleşen %5,33 artış dikkat çekti.

TCMB ve TÜİK işbirliğinde açıklanan yeni veri seti sonrasında yıllık enflasyonun ‘eğilimini’ inceledik. Bunu hesaplarken de, son ay gerçekleşen enflasyonu üç ay önce gerçekleşen enflasyona bölüp yıllıklandırdık. Aşağıdaki grafikten de görüleceği üzere, enflasyonun düşme eğiliminde olduğunu söylemek pek de kolay görünmüyor.

Yaşanan katılığı sadece para politikası ekseninde çözmek de çok kolay görünmüyor. Faiz oranı son altı aydır %50 seviyesinde olmasına rağmen, kira ve eğitim kalemlerinde enflasyonun yükselmeye devam etmesinin çözümünü sadece faiz artışında aramamak gerektiğini düşünüyoruz. Özel okullar yerine kaliteli eğitim, kira kalemini yukarı iten ana neden ola arz açığını (kiralayacak kadar yeterli ev stoğu yok) yapısal reform ile çözmek; hükûment harcamalarını ise azaltmak gerekiyor. Elbette yapısal reform kısmını zaman gerektirdiğini de göz ardı etmiyoruz.

Bu minvalde, aylar önce hastalığın tedavisinde kullanılan ilacın (faiz) talebi soğuttuğunu, kurlara istikrar kazandırdığını, tasarruf etme isteğini arttırdığını, KKM gibi büyük bir sorunun çözüme kavuşma yolunda emin adımlarla ilerlediğini, TL’nin toplam mevduat havuzunda payının %54 seviyelerine kadar yükselerek dolarizasyon eğiliminin büyük ölçüde belini kırdığını, yapılan doğru ‘işlerin’ uluslararası kredi derecelendirme kuruluşlarından takdir aldığını, notun peşi sıra arttığını görerek büyük bir alkış tutsak da, yüksek faizin sadece enflasyon hastalığını tek başına yenmekte ya da tedavi etmekte eskisi kadar muktedir olmadığının da altını kalınca çizmek gerekiyor.

Bünye ilaca alıştı ve hastalık (enflasyon) gerilemekte artık direnç gösteriyor. Buna da atalet/inertia diyoruz. Her ne kadar Eylül ayı enflasyonunun %3’e yakın gelmesi ardından faiz indirim beklentileri (pek çok yabancı kuruluşa göre) 2025 yılına ertelense de, TCMB’nin Aralık ayında faiz indirim seçeneğini değerlendirmesi gerektiği yönünde görüşümüzü hâlen daha koruduğumuz bir kenara not düşelim. Mevcut şartlarda, otoritenin bu iletişimi yapmasının da çok kolay bir meziyet olmayacağının altını çizmek isteriz.

Yeni gün ve hafta başlangıcında, Asya borsalarının iyimser bir seyir izlediğini görüyoruz. ABD’de açıklanan güçlü istihdam verilerinin resesyon korkularını ortadan kaldırması sonrası dolar yen karşısında neredeyse son iki ayın en yüksek seviyesine ulaştı. Zayıf YEN’den destek alan ihracat odaklı Japonya borsası %2 yükselirken, bölgesel hisse senedi kazançlarına da öncülük etti.

Ham petrol fiyatları, savaşı tetikleyen Hamas saldırısının üzerinden bir yıl geçtikten sonra, İsrail’in Lübnan ve Gazze Şeridindeki hedefleri bombalaması ama endişe edildiği üzere İran’a henüz bir misilleme yapmaması ile bir ayın zirvesinden geriledi. Bu hafta Perşembe günü ABD’de açıklanacak TÜFE enflasyonunun kritik önem sahip olduğunun altının çizmek istiyoruz. Yıllık manşet artışın %2,3’e gerilemesi, çekirdek artışın ise %3,2’de sabit kalması öngörülüyor.

*3 aylık mevsim arındırılmış yıllık enflasyon eğilimi

Mart ayından bugüne geçen altı aylık zaman diliminde politika faizi %50 seviyesinde sabit tutulması ve öte yandan izlenen katı likidite önlemlerine rağmen, mevsimsellikten arındırılmış endeksin yıllık eğiliminde neredeyse yatay bir seyrin egemen olduğunu ve enflasyonun %40 seviyesinin altına gerilemekte zorlandığını görüyoruz. Bu nedenle de enflasyonla mücadelede kullanılan sıkı para politikasının (ilacın) formatının değiştirilmesi gerektiğini düşünüyoruz. Keza, bünye ilaca alıştı ve hastalık (enflasyon gerilemekte artık büyük bir direnç gösteriyor. Buna da atalet/inertia diyoruz.

Kıbrıs İktisat Bankası, Hazine Grup Müdürü Emre Değirmencioğlu