Dünya Ekonomisi

Daha Geniş Ortadoğu’da Daha Büyük Bir Savaş, Dünya Ekonomisini Durgunluğa Sürükleyebilir

Hamas saldırısı ve İsrail'in yanıtı ağır bir insan kaybına yol açıyor. Eğer artan çatışma petrol fiyatlarını yükseltirse, küresel bir ekonomik durgunluk yaşanabilir.

Geçmişteki Orta Doğu savaşları gibi, geçen hafta başlayan İsrail ve Hamas arasındaki çatışma, dünya ekonomisini bozmak ve daha fazla ülkenin dahil olması halinde onu durgunluğa sürüklemek potansiyeline sahip.

Bu risk gerçek, çünkü İsrail ordusu, militan grup saldırısına karşılık olarak Gazze’yi işgal etmeye hazırlanmakta. Hamas saldırısı ve devam eden İsrail hava saldırıları nedeniyle ölü sayısı binleri buldu şimdiden. Hamas’ı destekleyen Lübnan ve Suriye’deki milislerin savaşa katılma ihtimali endişe kaynağı.

Savaşta daha büyük bir tırmanış, İsrail’i ABD ve Avrupa Birliği tarafından terör örgütü olarak tanımlanan Hamas’a silah ve para tedarikçisi olan İran ile doğrudan çatışmaya sokabilir. Bu senaryoda, petrol fiyatlarının varil başına 150 dolara fırlayabileceğini ve küresel büyümenin yüzde 1,7’ye kadar düşebileceğini tahmin ediliyor. Bu rakamlar dünya üretiminden yaklaşık 1 trilyon doları silecek bir durgunluk.

Elbette, geçen haftanın insanlık trajedisi sonrası bu gibi ikincil etkiler öncelikli düşünce oluşturmuyor. Her iki tarafın ölü sayısının büyük bir çoğunluğu siviller. Gaza’ya onlarca İsrailli rehine alındı. Füzeler ve yaklaşan kara saldırısı, kaçış yolu olmayan kuşatma altındaki Filistinlilerin hayatlarını tehdit etmekte. Yıkım, duygusal gerilimleri artırıyor ve askeri tırmanışı daha olası hale getiriyor.

Ortadoğu’daki çatışmalar, bölgenin enerji tedarikçisi ve önemli bir nakliye geçişi olduğu için dünya üzerinde sarsıntılara yol açabilir. 1973 Arap-İsrail savaşı, bir petrol ambargosuna yol açmış ve endüstriyel ekonomilerde stagflasyon yıllarına neden olmuştu. Diğer çatışmalar daha sınırlı bir etkiye sahipti, hatta insan kaybı yüksek olsa bile.

Bugünkü dünya ekonomisi kırılgan görünüyor. Geçen yıl Rusya’nın Ukrayna’yı istilasının şiddetlendirdiği bir enflasyon krizinden yeni kurtuluyor. Enerji üretimi yapan bir bölgede başka bir savaş enflasyonu yeniden alevlendirebilir. Daha geniş sonuçlar, Arap dünyasında yeniden başlayan istikrarsızlıktan, ABD’deki gelecek yılki başkanlık seçimine kadar uzanabilir; burada benzin fiyatları seçmenlerin duygusal tepkileri açısından önemli.

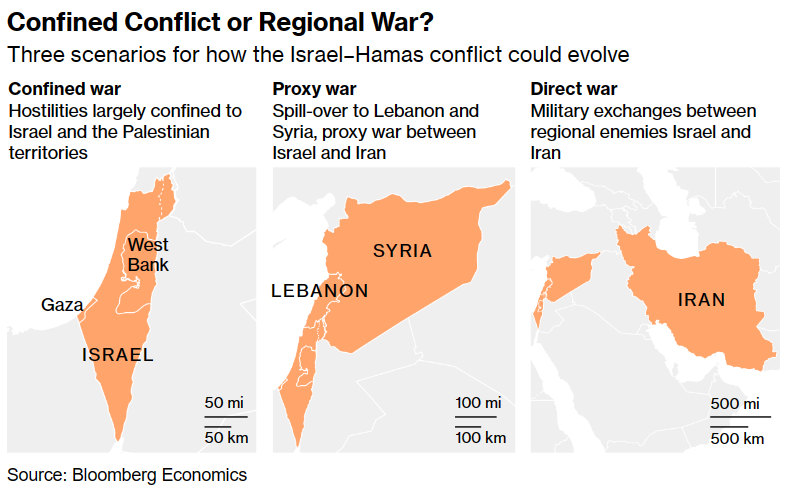

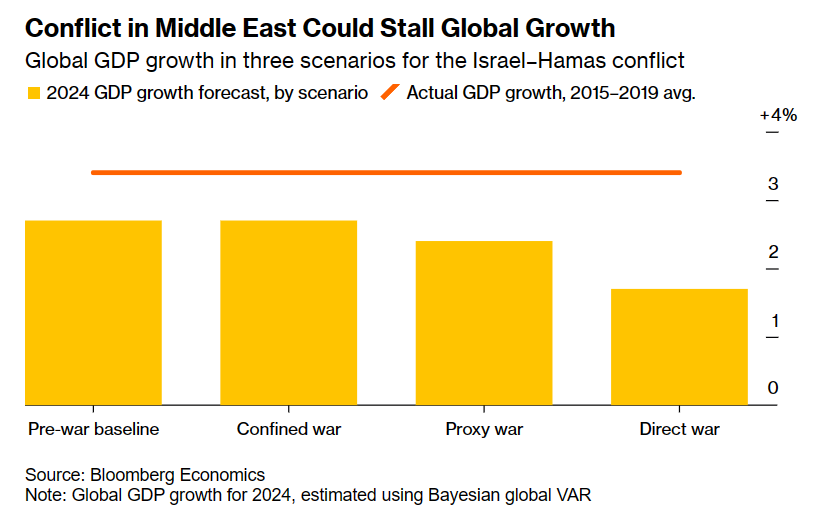

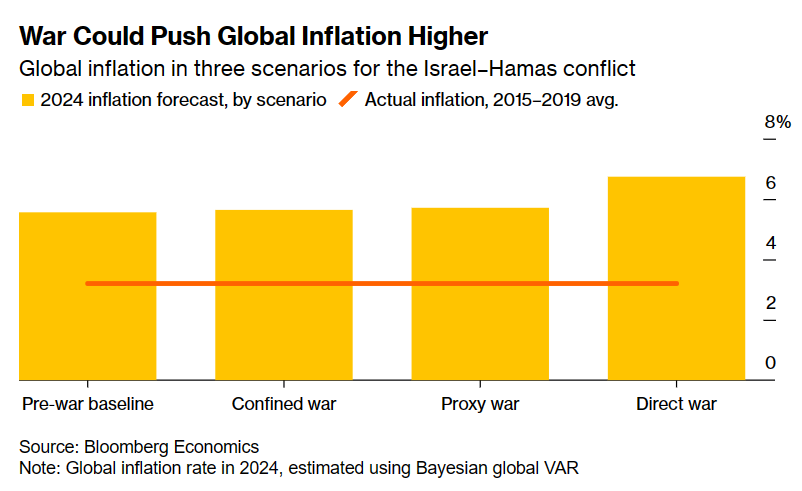

3 senaryoya göre savaşın ekonomik etkileri

Tüm bu potansiyel etkiler, savaşın önümüzdeki hafta veya aylar içinde nasıl gelişeceğine bağlı. Bloomberg Economics, küresel büyüme ve enflasyon üzerindeki muhtemel etkileri üç senaryo altında inceledi.

İlk senaryoda, savaş genellikle Gazze ve İsrail ile sınırlı kalır. İkinci senaryoda, çatışma Lübnan ve Suriye gibi komşu ülkelere sıçrar ve güçlü Tahran destekli milislerin bulunduğu bir hale gelir, temelde İsrail ile İran arasında bir vekalet savaşına dönüşür. Üçüncü senaryo ise bölgesel düşmanlar arasında doğrudan bir askeri değişimde tırmanışı içerir.

Bu tüm durumlarda, yön aynı – daha pahalı petrol, yüksek enflasyon ve daha yavaş büyüme – ancak büyüklük farklı. Çatışma ne kadar yayılırsa, etkisi bölgesel yerine daha küresel hale gelir.

Elbette, gerçek riskler ve olasılıkların aralığı, bu senaryoların ele alabileceğinden daha geniş ve karmaşık. Son yılların dalgalanması içinde bile dar ekonomik neden-sonuç zincirleri tahmin etmek zor olmakta. Savaşları tahmin etmekse çok daha zor. Yine de burada çizdiğimiz senaryolar, en azından gelecekteki potansiyel yolları düşünmeye yardımcı olmalıdır.

Senaryo 1: Çatışma Gazze ile Sınırlı

2014’te Hamas tarafından üç İsrailli’nin kaçırılması ve öldürülmesi, 2.000’den fazla kişinin öldüğü Gazze’ye yapılan kara işgalinin tetikleyicisi oldu. Savaş, Filistin toprakları dışına yayılmadı ve petrol fiyatları ve küresel ekonomi üzerindeki etkisi sınırlıydı.

Geçen haftanın ölü sayısı şimdiden daha yüksek. Ancak mevcut çatışmanın olası bir seyri, İran’ın petrolüne yönelik ABD yaptırımlarının daha sıkı uygulanmasıyla birleştirilmiş bir şekilde özünde o trajik hikayenin tekrarı olur.

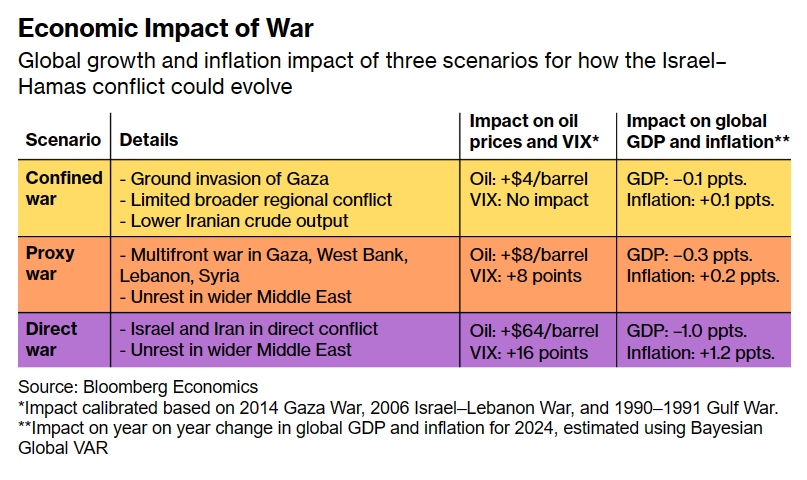

Tahran, bu yıl tutsak değişimleri ve varlıkların çözülmesiyle ilişkilerde bir yumuşama sinyali verdiğinde, petrol üretimini bu yıl 700.000 varil güne kadar artırdı. Bu variller ABD baskısı altında kaybolursa, Bloomberg Economics, petrol fiyatlarına 3 ila 4 dolarlık bir artış tahmin ediyor.

Bu senaryo altında küresel ekonomi üzerindeki etki minimum olur, özellikle Suudi Arabistan ve Birleşik Arap Emirlikleri, kaybedilen İran varillerini yedek kapasitelerini kullanarak dengelemişse.

IMF toplantısında konuşan Hazine Bakanı Janet Yellen, ABD’nin krizin potansiyel ekonomik etkilerini “izlediğini” söyledi – ancak savaşın “küresel ekonomik görünümün büyük bir belirleyicisi olmasını beklemiyorum” dedi. Eğer çatışma sınırlı kalırsa, bu muhtemelen doğru bir değerlendirme olacak.

Senaryo 2: Vekalet Savaşı Eğer sınırlı kalmazsa ne olur?

İran destekli bir siyasi parti ve milis olan Hizbullah, Lübnan’da güçlü bir oyuncu olup İsrailli kuvvetlerle sınırda ateş açtı ve rehber füzelerle İsrail ordusu karargahını vurduğunu açıkladı.

Eğer çatışma Lübnan ve Suriye’ye yayılırsa, İran’ın da silahlı grupları desteklediği yerler, etkili bir şekilde İran ve İsrail arasında bir vekalet savaşına dönüşür ve ekonomik maliyet yükselir.

İsrail’in Hamas’ın saldırısına verdiği tepki, protestolara yol açabilir. Arap sokaklarında, İsrail karşıtı yürüyüşlerden hükümet karşıtı huzursuzluğa kadar uzanan bir mesafe bulunmakta. Arap Baharı’nın tekrarlanması da olasılık dışı değil.

Bu senaryoda küresel ekonomik etki iki koldan gelir: Petrol fiyatlarında %10’luk bir artış ve Arap Baharı sırasında yaşananlarla uyumlu olarak finansal piyasalarda riskten kaçınma eğilimini yansıtan VIX endeksinde sekiz puanlık bir artışla yakalanır.

Bu ikili şoklar, gelecek yıl yaklaşık 300 milyar dolarlık bir üretim kaybı anlamına gelecek şekilde küresel büyümeyi 0.3 yüzde puanlık bir oranda frenler. Bu da büyüme hızını 2,4% seviyesine yavaşlatır. 2020 Covid krizi ve 2009’daki dünya ekonomisindeki çöküş dışında, bu son üç on yılın en düşük büyümesi olur.

Daha yüksek petrol fiyatları ayrıca küresel enflasyona yaklaşık 0,2 yüzde puan ekler – onu %6 civarında tutar ve büyüme hayal kırıklığına uğratsa bile merkez bankacılarının para politikasını sıkı tutma baskısını sürdürür.

Senaryo 3: İran – İsrail Savaşı

Doğrudan çatışma ihtimali düşük bir senaryo olsa da en tehlikelisi. Bu, küresel bir durgunluğun tetikleyeni olabilir. Artan petrol fiyatları ve düşen riskli varlıklar, büyümeye büyük bir darbe vurur ve enflasyonu biraz daha yükseltir.

Uluslararası Stratejik Çalışmalar Enstitüsü’nde araştırmacı olan Hasan Alhasan, “Bölgede hiç kimse, hatta İran bile, Hamas-İsrail çatışmasının tam ölçekli bir bölgesel savaşa dönüşmesini görmek istemiyor” diyor. Bu, bunun olmayacağı anlamına gelmez, özellikle duyguların yüksek olduğu bir dönemde. Alhasan, “Hesap hatası olasılığı büyük” diyor.

İsrail uzun zamandır İran’ın nükleer hedeflerini varoluşsal bir tehdit olarak görüyor. Tahran’ın Rusya ile askeri ittifak kurma, Suudi Arabistan ile diplomatik ilişkileri yeniden kurma ve ABD ile ilişkileri düzeltme çabalarından rahatsız.

İsrail ve ABD, Hamas saldırısında İran’ın suç ortaklığı konusunda karmaşık mesajlar gönderdiler. İsrail’in Stratejik İşler Bakanı Ron Dermer, 9 Ekim’de “Bunu bildiklerine dair bazı kanıtlar var” dedi. ABD yetkilileri, İran liderlerinin bu saldırıdan haberdar olmadığına dair kanıtları olduğunu belirtiyor, ancak geniş anlamda İran’ı suç ortaklığı içinde gösteriyorlar çünkü Hamas’ı finanse ediyor ve silahlandırıyorlar.

Bir İsrail-İran karşıtlığında “Tahran, muhtemelen Suriye, Irak, Yemen ve Bahreyn’deki tüm vekalet ve ortaklık ağını etkinleştirmeye çalışacaktır” diyor Alhasan. “Bölgede seçebileceği birçok batı hedefi, sert ve yumuşak hedeflerin uzun bir listesi olur.”

Dünya petrol arzının yaklaşık beşte biri Körfez bölgesinden gelmekte, bu nedenle fiyatlar yükselecek. 2019’da İran sempaatizanı militanlar tarafından gerçekleştirilen Aramco tesislerine yapılan saldırının tekrarı, neredeyse Suudi petrol arzının yarısını devre dışı bırakmıştı ve bu olasılık dışlanmamalı.

Ham petrol fiyatı, 1973’te Arap devletlerinin İsrail’e verdiği destek nedeniyle uyguladığı ambargoya misilleme olarak dört kat artmayabilir. Ancak İsrail ve İran’ın birbirlerine füze attığı bir senaryoda, petrol fiyatları, 1990’daki Irak’ın Kuveyt’i işgali sonrasında ne olduğu ile uyumlu bir şekilde artabilir. Bugünkü çok daha yüksek bir başlangıç noktasıyla, bu kadar büyük bir artış, petrolü varil başına 150 dolara kadar çıkarabilir.

Ayrıca, finansal piyasalarda daha fazla aşırı riskten kaçış olasılığı da daha yüksek olacaktır, belki de 1990’da VIX’deki 16 puanlık sıçramaya benzer.

Bu senaryoda, Bloomberg Economics’in modeli küresel büyümenin yüzde 1 oranında düşürerek 2024’te yüzde 1,7’e gerileyeceğini tahmin ediyor.

Küresel ekonomide durgunluklarını tanımlamak zor: Çin gibi hızlı genişleyen ekonomilerde durgunluk tam anlamıyla daralmaların nadir olmasını sağlar. Ancak yüzde 1,7, kriterlere uyar. Covid ve küresel finansal kriz şokları dışarıda bırakılırsa, bu aynı zamanda Fed’in 1970’lerin petrol şokundan kaynaklanan enflasyonu kontrol altına almak için faiz oranlarını artırdığı dönem 1982’den bu yana görülen en kötü büyüme olurdu .

Bu kadar büyük bir petrol şoku, fiyatları kontrol altına alma çabasını da rayından çıkarır. Küresel enflasyonu gelecek yıl yüzde 6,7 düzeyinde bırakır. ABD’de Fed’in yüzde 2’lik hedefi ulaşılamaz olur ve maliyetli benzin, Başkan Biden’ın yeniden seçim kampanyası için bir engele dönüşür.

Daha karanlık bir yol

İsrail’deki yüksek ölüm oranı, kanlı bir misilleme ve bölgesel bir savaş olasılığını artırıyor. Ancak olasılıkların dengesi, hala insan acısıyla birlikte sınırlı ekonomik ve piyasa etkisine yönlendiriyor.

Bir şey kesin: Orta Doğu’da daha istikrarlı bir dönem için umut parçalanmış durumda. Son yıllarda Suudi Arabistan ile İran arasındaki yakınlaşma ve İsrail ile birkaç Arap devleti arasındaki barış anlaşmaları – Suudi Arabistan’ın yakın zamanda aynı yolu izleyebileceği beklentisiyle – bölgenin onlarca yıllık çatışmalara son verme umutlarını artırmıştı.

Bunun yerine bölge yeni bir yangınla karşı karşıya. Rusya’nın Ukrayna’yı işgali, ABD-Çin ticaret savaşı ve Tayvan üzerindeki artan gerilimler, Orta Doğu’da zaten aslında hiç gitmeyen jeopolitiğin ekonomik ve piyasa sonuçlarının bir itici gücü olarak geri döndüğünü gösteriyor.

Bloomberg