Dünya Ekonomisi

Euro Bölgesi imalat sanayi yeni siparişlerdeki zayıflıkla daralmaya devam ediyor

Son HCOB PMI® anket verilerine göre, üçüncü çeyreğin ortasına kadar Euro Bölgesi imalat sektörü yoğun baskı altında kalmış gibi görünüyor.…

Son HCOB PMI® anket verilerine göre, üçüncü çeyreğin ortasına kadar Euro Bölgesi imalat sektörü yoğun baskı altında kalmış gibi görünüyor. Yeni siparişlerin hızla düşmesi ve biriken işlerin hızla tükenmesi, tek para birliği içinde üretim hatları üzerinde büyük bir baskı oluşturdu. Fabrika istihdamı, marjinal olsa da düşmeye devam etti, aynı zamanda şirketler stoklarını azaltma çabalarını sürdürerek alım faaliyetlerini tekrar azalttılar.

Üreticilerin girdi maliyetlerinde altıncı ardışık aylık azalma kaydedildi ve genel olarak düşüş hızı keskin bir şekilde devam etti. Fabrikadan çıkan ürünlerin fiyatları, şirketlerin ürünlerinin rekabetçiliğini artırmak için maliyet indirimlerini müşterilerine aktarmayı tercih etmeleri sonucu indirimli olarak sunuldu.

S&P Global tarafından derlenen HCOB Euro Bölgesi İmalat PMI, Ağustos ayında 14 ay üst üste 50.0 seviyesinin altında kaydedildi ve işletme koşullarının bir kez daha aylık olarak kötüleştiğini gösterdi. 43,5 puanla endeks, Temmuz ayının 38 ayın en düşük seviyesi olan 42,7 puanından yükseldi, ancak hala Euro Bölgesi imalat ekonomisinin sağlığının keskin bir şekilde kötüleştiğini gösteriyor.

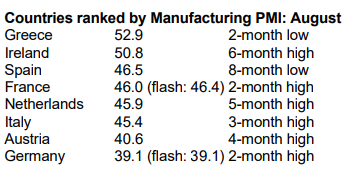

Anket tarafından izlenen Euro Bölgesi üyeleri arasında imalat sektörü performansı değişkenlik gösterdi. Yunanistan ve İrlanda, Temmuz ayından bu yana iyileşme kaydeden tek iki ülke olurken, Almanya, Fransa, İtalya ve İspanya gibi dört büyük ekonomi daralma bölgesinde kaldı. Almanya ve Avusturya, büyük ölçüde gerileme oranları biraz azalsa da en kötü performans gösteren iki ülke oldu.

Ağustos verilerine göre, Euro Bölgesi’nde üreticilerin aldığı yeni siparişlerin hacmi, anketin 26 yıllık tarihinde nadiren aşılan bir hızda düşmeye devam etti. Bu, yeni ihracat işleri için de aynıydı ve firmalar kendi sınırları dışındaki müşterilerden yeni iş çekmekte zorlandılar. Toplam ve yabancı sipariş kitap hacmi bir yıldan fazla bir süredir her ay zayıflıyor, mevsimsel olarak düzeltilmiş endeksler sırasıyla büyüme ile daralma arasındaki önemli zayıflığı gösteriyor.

Euro Bölgesi üreticileri ayrıca Ağustos ayında biriken işlerde büyük bir düşüş kaydetti ve bu, boş kapasitenin sürekli artışına işaret ediyor. Azalan iş yükü hacmi, imalat üretiminin son anket döneminde düşmesine neden oldu, bu da şubat ve mart aylarındaki küçük artışlar dışında geçen yılın ortasından bu yana devam eden bir durumdu. Ağustos ayındaki üretim düşüşü Temmuz ayından daha hafif olsa da genel olarak keskin bir düşüş yaşandı ve Mayıs 2020’den bu yana ikinci en hızlı düşüşü gösterdi.

Mevcut talep ortamının zayıf kalmaya devam etmesi nedeniyle, Euro Bölgesi genelinde üreticiler, üretim için gerekli hammaddeler ve diğer malzemelerin bulundurulmasını yedinci ardışık ay boyunca azalttılar. Azalma bir kez daha güçlüydü ancak Temmuz’dan bu yana hafifledi (ki bu on yılın üzerindeki en büyük azalmaydı). Şirketlerin yeniden stok yapma isteği, satın alınan miktarların büyük ölçüde azalmasıyla da yansıdı.

Aynı zamanda, Euro Bölgesi genelindeki fabrika istihdam seviyeleri Ağustos ayında üçüncü ardışık ay düşmeye devam etti. İşten çıkarma hızı sadece marjinaldi ancak personel sayısındaki sürekli düşüş, 2021’in başlarından ve bu yılın ilk yarısından görülen genel eğilimden belirgin bir dönüşü temsil ediyordu.

İmalat sektöründeki zayıflığın başka bir işareti olarak, Ağustos anket verileri, tedarikçilerin teslimat sürelerinin daha da kısaldığını gösterdi ve tedarikçilerdeki fazla kapasitenin arttığını gösterdi. Hammaddeler için azalan talep, firmalara fiyatları yeniden müzakere etme yeteneği sağladı ve bu da giderlerin keskin bir şekilde düşmesine neden oldu. Gerçekten de, son anket döneminde girdi maliyetleri keskin bir şekilde düştü.

Bazı şirketler, rekabetçiliği artırmak için düşük giderleri satış ücretlerine yansıtmayı tercih etti, bu da üretim fiyatlarının üst üste dördüncü ay düşmesine neden oldu.

Son olarak, ağustos ayında, ay içinde hızlı ve yaygın bir şekilde kötüleşen sektör koşullarına rağmen, iyimserlikte bir artış yaşandı.

Genel olarak, büyüme beklentileri üç aylık bir zirveye güçlendi, ancak uzun vadeli ortalamanın oldukça altında kaldı. Ülke düzeyindeki veriler, olumlu düşüncenin İrlanda ve İtalya’da en güçlü olduğunu, bunu Yunanistan’ın izlediğini ve Almanya, Fransa ve Avusturya’daki şirketlerdeki olumsuz görünümleri dengelediğini gösterdi.

PMI verilerine dair yorumlarında, Hamburg Commercial Bank Başekonomisti Dr. Cyrus de la Rubia şunları söyledi:

“Bu sayılar, ilk bakışta göründüğü kadar korkunç değil gibi. Açıkçası, genel PMI imalat endeksi olan 43,5 puan, bu sektörde oldukça belirgin bir zayıflığı işaret ediyor. Ancak, on iki alt endeksin tümü yukarı doğru hareket etti veya neredeyse değişmeden kaldı, bu da son birkaç aydır devam eden düşüş eğiliminin tüm sektörlerde ivme kaybetmeye başladığını gösteriyor.

“İşletmeler, son beş ayda üretimde önemli bir düşüş olmasına rağmen büyük personel kesintileri yapmaktan kaçınmaya devam ediyorlar. Bu, verimlilik veya kişi başına düşen üretim açısından iyi bir işaret değil, ancak insanların gelir kaybetmemesi nedeniyle ekonominin bütünü için bir istikrar sağlıyor.

“PMI fiyat endekslerine baktığımızda, şirketler bu yılın ilkbaharından bu yana girdi maliyetlerindeki düşüşlerin bir kısmını kendilerinde tutmayı başardılar ve bu da kar marjlarını artırdı. Ancak 2020 ve 2021 deneyimi, bu tür gelişmelerin yukarı yönde ilerlerken genellikle tersine döndüğünü ve marjların zarar gördüğünü gösteriyor.

“Düşüşün itici gücü stok azaltma döngüsü olmuştur. Ancak şirketlerin Ağustos ayında satın alma stoklarını azaltma konusunda gaza basma çabalarını yavaşlattığına dair kesin olmayan işaretler var.

“Almanya, büyük Euro ülkeleri arasında negatif bir aykırı olarak kalmaya devam ediyor. Bu, Almanya’nın Avrupa’nın hastası olarak görülmesine yönelik tartışmaları körükleyecektir, ancak ülke hala en çeşitli ekonomilerden biri olarak kabul edilmektedir.