Borsa

Sabah RAPORU: KKM ‘out’ TL ‘mevduat’ in: ‘Sıkılaşma’ şimdi başlıyor

Pazar gününün ilk saatlerinde resmî gazeteye düşen ‘bomba’ niteliğinde haber sonrası hafta sonu sosyal medya oldukça hareketlendi. Son 1,5 yıldır…

Pazar gününün ilk saatlerinde resmî gazeteye düşen ‘bomba’ niteliğinde haber sonrası hafta sonu sosyal medya oldukça hareketlendi. Son 1,5 yıldır hayatımızda olan ve toplam mevduatın %25’ni aşan, dahası başka bir ülkenin parasına endeksli olan, Liralaşma gibi garip bir strateji ile lanse edilen Kur Korumalı Mevduat (KKM) hesaplarına dönüş hedefi -sadeleştirme kapsamında- sonlandırılırken, bankalar da artık KKM’yi özendirmeyecek.

Şimdi gelin hafta sonu açıklanan kararların Türkçe mealini anlamaya hep birlikte çalışalım. TCMB, yukarıdaki paragraftan da anlaşılacağı üzere, vadesi gelen KKM hesaplarını Türk Lirası (klasik) mevduat hesabına dönmeleri yönünde bankalara hedefler getirdi. Hâliyle, bu hedefi tutturamayan bankalar da ek menkul kıymet tesis etme yükümlülüğü ile ‘cezalandırılacak.’ Bu kritik karar beraberinde pek çok değişiklikler de getirecek. Mesela, KKM yapan müşteriyi bankanın artık klasik TL mevduata yönlendirmesi ve ‘ikna’ etmesi için ‘belirgin’ oranda mevduat faizi önermesi gerekecek.

Bu da şu demek: TL mevduat faizinin (kaynak) sert bir şekilde yukarı gitmesi, bankaların fon maliyetini artıracağı gibi hızla kredi faiz oranları da yukarı çekecektir. Çok da geriye gitmeye gerek yok. Daha haziran ortası 3 aya kadar vadeli mevduat faiz oranı %41,98 seviyesini gördüğüne göre, çok hızlı bir şekilde menkul kıymet tesis etmek zorunda kalmamak için bankaların mevduat faiz oranının ikna edici bir seviye olarak %50’ler seviyesine çıkması gerektiğini düşünüyorum. Mevduat faizinin doğru noktaya gelmesi hâlinde makro ekonomik denge tesis edilebilir ki bu beraberinde olumlu sonuçlar doğurur.

Konunun özüne bakarsak, TCMB perşembe günü düzenlenecek olağan ağustos ayı PPK toplantısı öncesinde piyasa faizlerini ‘dolaylı’ olarak ve sert bir şekilde yükseltecek bir hamleye imza atarken, yine perşembe günü politika faizini de %17,50 seviyesinden sınırlı bir şekilde (~ 225baz puan gibi) artıracağını düşünüyoruz. TCMB’nin yeni devreye aldığı stratejinin işe yaraması için tasarruf sahiplerine reel anlamda cazip bir faiz sunulması gerekeceğini düşünüyorum. Açıkcası bunun da olacağına imkân tanıyorum. Uzun bir aradan sonra tasarruf sahibinin de yüzü gülecek!

Her ne kadar bankalar müşterilerini artık “liralaşma” gibi garip bir hedef ile KKM yapmaya değil, TL mevduat yapmaya teşvik etmek için çaba gösterecek olsa da, mudi açısından ise için değişen bir durumun da olmadığını not edelim. Mudi ister düşük faizli KKM tercih eder, ister dövize döner düşük faizli mevduat yapar, isterse de yüksek faizli TL mevduata birikimini park eder. Müşterinin TL mevduata geçmeye ikna olmadığı durumda, kendisine verilen hedefi tutturamayan bankanın daha fazla menkul kıymet alması gerekecek.

Bankalar yeni düzenlemeye ayak uydurana kadar, tahvil faizleri gerileyebilir. Borsada yön zaten aşağıya! Menkul kıymet tesisi, krediye kanalize edilecek paranın azalmasına ya da daha basit bir anlatımla kredi imkânı daha da daralacak. Ticari kredi faizlerine bir tavan getirebilir. Ama tüketici kredi faizlerinin iyice yükseleceği aşikâr. Bu da çok net bir şekilde para politikasının daha da sıkı olması demek! Ekonominin soğuması ve cari açığın kapanması için bu tip adımların zorunlu olduğunu daha önce de bültenlerimizde çok defa paylaşmıştık.

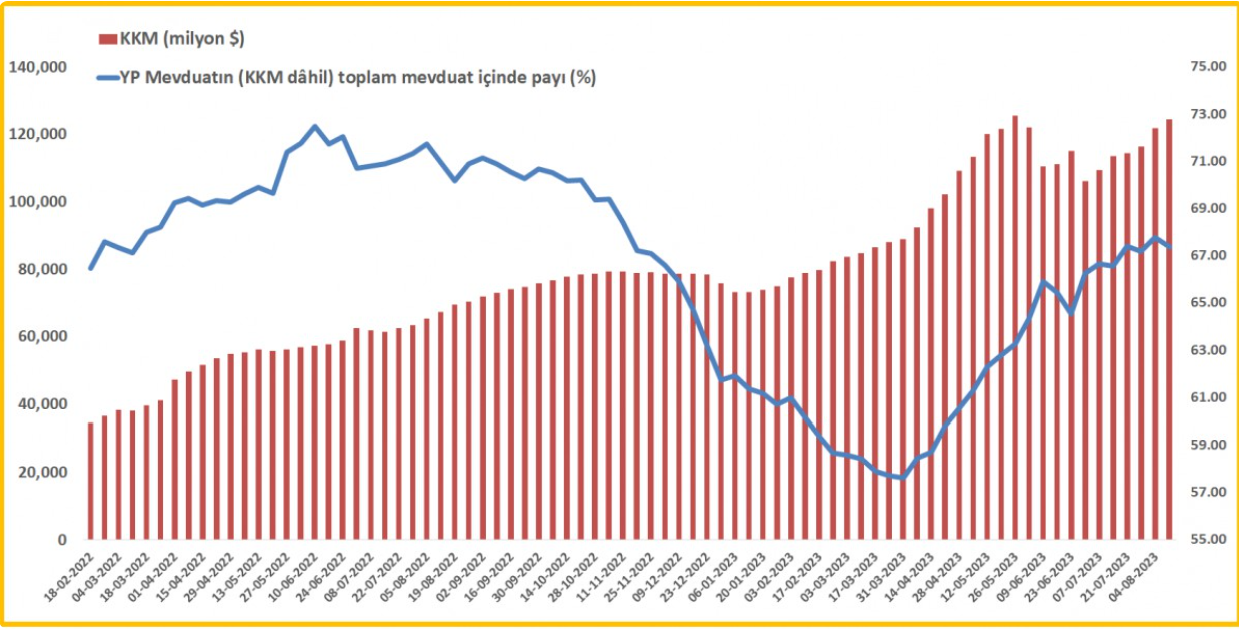

Şu soruyu da sorduğunuzu düşünüyorum. Diyelim ki mudi TL mevduata ikna olmadı ve döviz alarak döviz mevduat yapmak istedi. Döviz büyüklüğü neredeyse 124,5 milyar dolara tekabûl eden KKM’nin bir kısmının dövize dönmesine karşı TCMB zorunlu karşılık oranlarını artırarak hem döviz mevduat faizlerini özendirmiyor, hem de kendi brüt rezervlerini artırmaya çalışıyor (hem de bankanın yabancı para kredi imkânını daraltıyor). Yeri gelmişken not edelim ki hafta sonu, yabancı para ve kıymetli maden mevduata uygulanan zorunlu karşılık oranları (1 aya kadar) %29 seviyesine yükseltildi.

Bültenimizin büyük bir kısmını KKM haberleri domine etti. Cuma gününe dönersek, dışarıda bitcoin ‘crash’, Türk mali piyasalarında ise hisse senedi piyasalarında yaşanan sert satışlar dikkat çekmişti. Bitcoin 28bin dolar seviyelerinde olan önemli teknik seviyesini aşağı yönlü kırması ile stop emirlerinin tetiklenmesi sonrası 25,600 dolar seviyesine kadar geriledi. Bitcoin çökmesinin arka planında ABD Menkul Kıymetler ve Borsa Komisyonu (SEC), geçtiğimiz hafta açıklaması beklenen Bitcoin ETF kararını ertelediğini açıklaması etkili oldu. Piyasalar kararı beklerken ertelendiği haberini aldı. Öte yandan, geçmiş bir döneme ait olsa da, SpaceX’in elindeki varlıkları satmış olabileceği yönünde dedikoduların (doğrulanmamış) da hareketi tetiklediği düşünülüyor.

Uzun bir süredir yatırımcıları uyardığımız Borsa İstanbul haftayı sert bir satış baskısı ile bitirdi. Ana endeks cuma günü %3,2 düşerken, bankacılık endeksi ise %4,6 geriledi. Düşüşün arka planında Bakan Şimşek ile ilgili dedikodu niteliğindeki haberler gösterilse de bunun doğru olmadığı zaten tahmin etmiştik. Kuvvetle muhtemel, TCMB kararı önceden sızmış olabilir. Diğer taraftan, borsada düzeltme zamanının geldiğini ve kalabalıkların coşkusuna sahne olduğunu haftalardır usanmadan söylüyoruz. Diğer piyasalarda ise kayda değer bir hareket göremedik. USDTRY kuru kamu kontrolündeki seyrine devam ediyor.

Yeni gün başlangıcında Çin’den gelen faiz indirim haberlerine rastlıyoruz. Dünyanın en büyük ikinci ekonomisindeki toparlanma, kötüleşen emlak piyasası, zayıf tüketici harcamaları ve düşen kredi büyümesi nedeniyle hız kaybederken, yetkililer daha fazla politika teşviğine yöneldiler. Bir yıllık faiz oranının 10 baz puan düşüren Çin %3,45 seviyesine çekerken, 5 yıllık oran ise %4,20 seviyesinde sabit bırakıldı. Karar, her ikisinde de 15 baz puan indirim bekleyen analistleri şaşırttı! Faiz indiriminin, hâliyle diğer büyük ekonomilerle getiri farkını daha da açacağı için, ilave Yuan satışlarına neden olabileceği gibi, sermaye kaçışını da tetikleyebileceğini düşünüyoruz. Bu nedenle, Pekin’in daha derin parasal gevşeme için sınırlı alana sahip olduğunun da altını çizelim.

Karar ardından onshore yuan (CNY) dolar karşısında 7,286 seviyesinden 7,31’e gerilerken, Şangay borsası ve Hang Seng birlikte düştü. Yuan, bu yıl dolar karşısında yaklaşık %6 değer kaybederek en kötü performans gösteren Asya para birimlerinden biri oldu. Çin’den gelen faiz indirimi sonrasında haftalardır değer kaybeden hatta geçen hafta %3,15 düşerek bu yılın en kötü haftalık performansını gösteren Tokyo borsası yeni haftayı %1 yükselişle kucaklıyor. Japonya dışında ise risk iştahının zayıf seyrettiğini not edelim. Asya genelinde hâkim renk kırmızı.

Hazır Asya’dan söz ederken, Çin’de deflasyon ve resesyon korkusunun yanı sıra, dolar YEN karşısında son 9 ayın en yüksek seviyesini test ettiğini de göz ardı etmeyelim. YEN ile ilgili endişemiz oldukça büyük. Keza, Japonya Merkez Bankası’nın (BoJ) getiri eğrisi kontrolü ile uzun vadeli faiz oranlarını düşük tutma gayesi ile tahvil piyasasında ana alıcı konumunda olması ve piyasalara bu bağlamda vermiş olduğu 3,5 trilyon dolara tekabül eden YEN’in riskli varlıklara kanalize olması ardından BoJ’un getiri eğrisi kontrolü kapsamında tavan faiz oranını biraz daha gevşetmesi sonrasında 10 yıllık Japon devlet tahvil faizi %0,63 seviyesine kadar yükselerek son 9 yılın zirvesini test etti!

Faizin artması, hâliyle riskli varlıklara kanalize olan paranın geri evinde dönmesi anlamına geliyor. Japonya’da getiri eğrisi kontrolü kapsamında 10 yıllık faizin %1 seviyelerine kadar ulaşmasına izin verilmesi, küresel piyasaları için çok büyük bir risk teşkil edebileceğini göz ardı etmemek gerekiyor.

Bu hafta gözler, perşembe günü FED’in düzenleyeceği ve küresel merkez bankacılarının katılacağı Jackson Hole yıllık sempozyumlarında olacak. Not edelim ki FED Başkanı Powell da Cuma günü bir konuşma yapacak. Jackson Hole toplantıları efsane başkan Bernanke’nin parasal gevşeme mesajı vermesi ile önem kazanan bir sempozyum hâline gelmişti. Yeni haftaya risksiz faiz oranı olarak takip edilen ABD 10 yıllık tahvil getirisinin %4,28 civarında başladığını not edelim. Geçen hafta 10 yıllık faiz %4,38 seviyesini test etmiş ve 10 ayın zirvesine yükselmişti. Yaklaşık olarak 3 haftadır kesintisiz bir şekilde gerileyen ve 5 ayın en düşük seviyesine gerileyen altının ons fiyatı, cazibesini koruyan ABD tahvil faizlerine boyun eğerken, sadece teknik bir bakış açısıyla, kabaca 1,900 dolar seviyesinin üzerinde günlük bir kapanış yapması durumunda kayıplarının bir kısmını telafi etmek isteyeceğini düşünüyoruz.

Kıbrıs İktisat Bankası günlük bülteninden alıntıdır