Ekonomi

ANALİZ: Çekirdek göstergeler manşet enflasyondaki düşüşü desteklemiyor

Nisan ayı enflasyonu aylık %2,4 (Mart: %2,3) ile İş Yatırım (%2,7) ve piyasanın (%2,6) tahminlerinden daha düşük geldi. İTO verilerine…

Nisan ayı enflasyonu aylık %2,4 (Mart: %2,3) ile İş Yatırım (%2,7) ve piyasanın (%2,6) tahminlerinden daha düşük geldi. İTO verilerine göre İstanbul enflasyonu aylık %4,5 olarak açıklanmıştı. Yıllık enflasyon, yüksek baz etkisi nedeniyle, 6,8 yüzde puan düşerek %43,7 seviyesine geriledi.

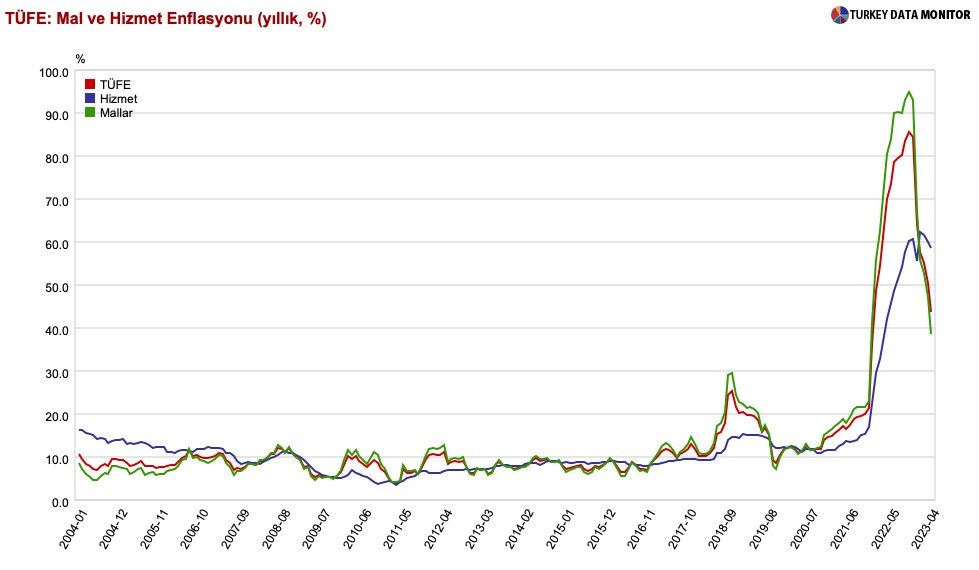

Alt detayların incelenmesi manşet rakamdaki gerilemenin az sayıda mal grubundan kaynaklandığını, yüksek seviyelerde katılaşan inatçı bir enflasyonla karşı karşıya olduğumuzu gösteriyor. Enerji fiyatlarındaki gerileme nedeniyle beklenmedik bir aylık deflasyonun yaşandığı konut (%-1,5) ve fiyat artış hızı yavaşlayan ev eşyası (%1,5) manşet enflasyondaki gerilemenin arkasındaki temel nedenler. Buna karşın gıda (%3,9), giyim ve ayakkabı (%3,8), eğitim (%3,1), lokanta ve oteller (%4,2), haberleşme (%5,9) gruplarında aylık artış hala çok yüksek.

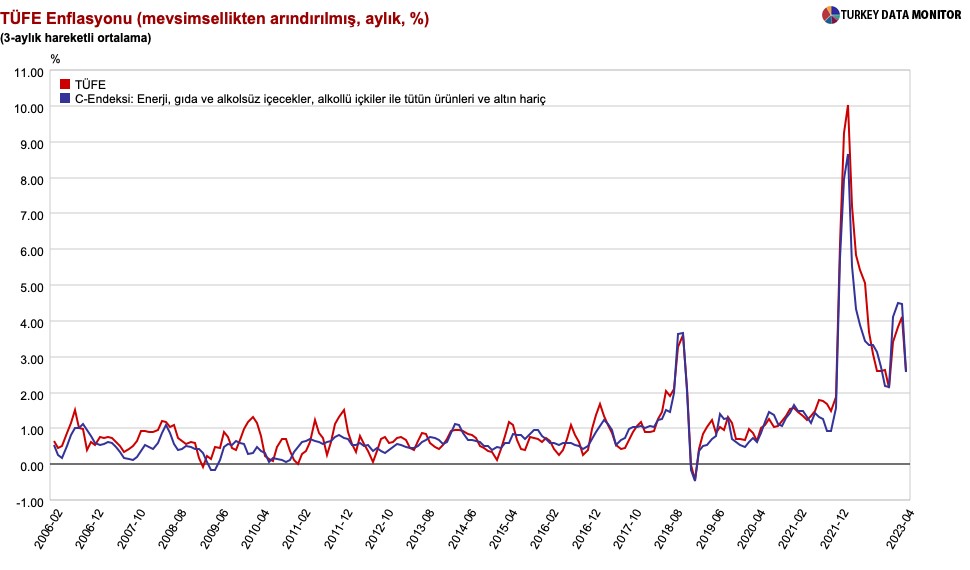

Özel kapsamlı TÜFE göstergeleri manşet rakamın tersine göre enflasyon baskısında artış gösteriyor. Mevsimsellikten arındırdığımız serilere göre C endeksi aylık %3,0, (Mart: %2,3), B endeksi %2,6 (Mart: %2,4) yükseliyor. B endeksi enerji, tütün ve işlenmemiş gıda fiyatlarını, C endeksi ise enerji, tütün ve tüm gıda fiyatlarını hariç tutuyor.

Mevsimsellikten arındırdığımız verilere göre altın hariç dayanıklı mal fiyatları aylık %2,9 (Mart: %1,9), enerji ve gıda dışı mal fiyatları %2,0 (Mart: %1,4), hizmet fiyatları aylık %3,9 (Mart: %3,2) önceki aya göre belirgin bir şekilde yükseliyor. Aylık kira enflasyonu deprem kaynaklı göç hareketi nedeniyle %4,5 yükselerek (Mart: %4,9) enflasyondaki yükselişi destekliyor.

Aylık fiyat artışları son 5 yıllık ortalamalarına yaklaşırken, son 10 yıllık ortalamalarının hala çok üzerinde. Mevsimsellikten arındırılmış serilerdeki genel eğilim %2,5 – %3,0 bandında bir katılaşmaya işaret ediyor. Buna rağmen önümüzdeki ay, yüksek baz etkisi ve doğalgaz indirimi sayesinde yıllık manşet enflasyonda gerileme devam edecek. Manşet enflasyonun 2 puana yakın düşerek Mayıs ayında %42’ye gerilemesini bekliyoruz.

Yurt içi üretici fiyatları enflasyonu Nisan ayında aylık %0,8 artış ile ilk bakışta daha iyimser bir tablo çiziyor. Ancak alt kalemler bu görüşü desteklemiyor. Manşet rakamdaki gerileme ağırlıklı olarak enerji fiyatlarındaki düşüşten (-%9,7) kaynaklanıyor. Aramalı ve dayanıklı tüketim, dayanıksız tüketim, sermaye malı enflasyonu %2,5 – %3,5 bandında seyrediyor.

Beklentimizin altında gelen Nisan verisine rağmen deprem sonrası yaşanan arz sorunları, devam eden finansal baskılama yıl sonu enflasyon tahminimizi %43 olarak koruyoruz. Bu tahmin seçimlerin ardından parasal koşulların kademeli sıkılaşacağı varsayımına dayanıyor. Mevcut politikaların devam ettiği senaryoda enflasyon tahminimizi %52’ye çektik. Her iki senaryoda da tahminlerimiz üzerinde risk yukarı yönlü.

Serhat Gürleyen, Araştırma Direktörü, İş Yatırım