Ekonomi

ANALİZ: Sanayi güçlü kalmaya devam ediyor; İlk çeyrekte GSYH büyümesi %6,5’e ulaşabilir

Sanayi üretimi Mart’ta da güçlü kalmaya devam etti; kesintisiz toparlanma süreci 11 aya uzadı. Mart’ta takvim etkisinden arındırılmış sanayi üretimi,…

Sanayi üretimi Mart’ta da güçlü kalmaya devam etti; kesintisiz toparlanma süreci 11 aya uzadı. Mart’ta takvim etkisinden arındırılmış sanayi üretimi, %13,4’lük medyan piyasa beklentisinin üzerinde, ancak bizim beklentimiz paralel yıllık %16,6 artış gösterdi. Arındırılmamış (ham) sanayi üretimi ise yıllık %19,9 artışa işaret etti. Yüksek oranlı yıllık artış rakamlarında, geçen sene Mart’ın ikinci yarısındaki salgın kaynaklı ani duruşun yol açtığı baz etkisi de etkili oldu.

Takvim etkisi ve mevsimsellikten arındırılmış endekste Mayıs’ta başlayan aylık artış trendi Mart’ta da devam ederek 11 aya ulaştı. Bu süreçte, sanayi üretimindeki dip seviyeden toparlanma %68’i aştı.

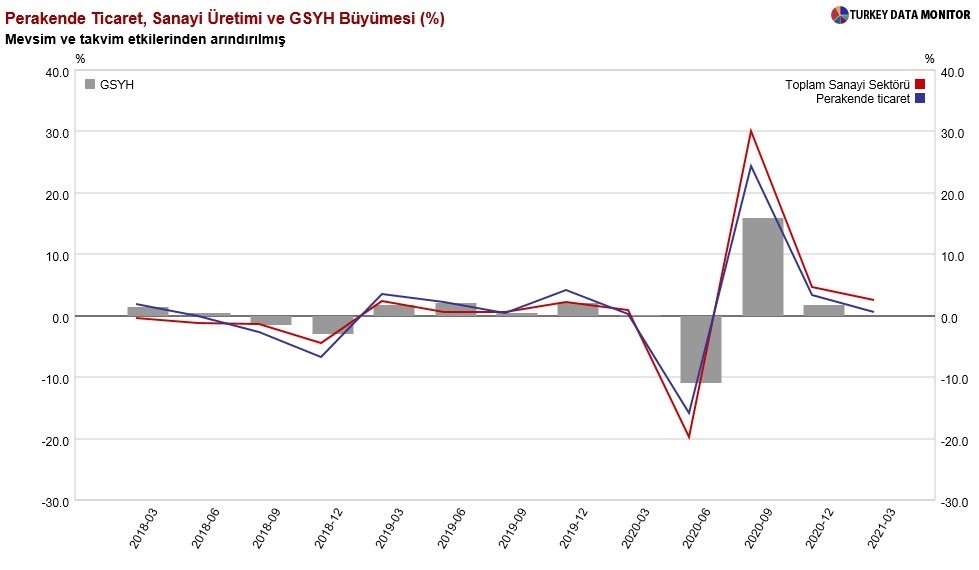

Turizmle bağlantılı hizmet sektörleri ve inşaat zayıf kalmaya devam ediyor, ancak perakende satışlarda önemli bir canlanma var

Mart ayındaki normalleşme adımlarının etkisiyle, perakende satış hacim endeksinin aylık bazda %5,1 arttığı görülüyor. Baz etkisiyle, buradaki yıllık artış da %19,2’ye ulaşıyor. Öte yandan, toptan satışlar ve otomotiv satışlarında devam eden güçlü seyir nedeniyle (ve Mart için baz etkisinin de yardımıyla), perakende ve toptan ticaret ciro endeksinde yıllık reel artış %31,3’e ulaşırken, ilk çeyrekteki ortalama yıllık artış da %21,6 oldu. Turizmle bağlantılı hizmet sektörlerinde (otel-lokanta, seyahat acenteleri ve havayolu taşımacılığı) ekonomik aktivite, halen salgın öncesi seviyelerin çok altında seyretse de (lütfen 5-7 nolu grafiklere bakınız), diğer hizmet sektörleri (ticaret dışı) ciro endeksinde de gene baz etkisinin yardımıyla, yıllık %20,4 artış olduğu görülüyor.

Son olarak, inşaat sektöründe de aktivite çok zayıf seyretmeye devam ediyor. Şöyle ki, inşaat ciro endeksinde olumlu baz etkisine rağmen, yıllık reel %2,6’lık düşüş olduğunu hesaplıyoruz (Şubat: -%5,8, Ocak: -%17,3).

İlk çeyrekte GSYH büyümesi %6,5 civarına ulaşabilir

Özetle, turizmle bağlantılı sektörler ve inşaatta devam eden zayıflığa karşın, imalat sanayi ve perakende ve toptan ticaret aktivitesindeki çok güçlü seyir ve de Mart’ın ikinci yarısındaki baz etkisinin de yardımıyla, birinci çeyrekte %6,5 civarında bir GSYH büyümesi elde edilmesi mümkün görünüyor.

Serkan Gönençler, Ekonomist

Gedik Yatırım

FÖŞ Dr. Murat Kubilay’ı Konuk Etti: Ekonomik Buhrandan Yeni Düzene Geçiş

Güldem Atabay: ANALİZ: Mart ödemeler dengesi, Ağbal etkisi, kırılma noktası ve sonrası

Murat Sağman: Enflasyon yükselişini nasıl durduracağız?