ANALİZ: Tüketim çılgınlığının bedeli icra-iflas faciası olacak

16 Nisan 2023“Türkiye Bankalar Birliği Risk Merkezi’nin yeni yayımladığı “Aylık Bülten, Şubat 2023” raporu, hız kesmeyen fiyat artışları nedeniyle ücretleri sürekli eriyenlerin günlük ihtiyaçları için borçlanmaya devam ettiğini gösterdi”, yazıyor bu sabah Cumhuriyet Gazetesi.

Tüketici kredilerinde patlamanın iki nedeni var, ikisi de Yeni Ekonomi Modeli’nin (YEM) sakatlıklarından kaynaklanıyor. Tüketici, eksi reel faizden keyifle alış veriş yaparken, borç ödeme yükü/hane halkı geliri hızla yükseliyor. Seçimden sonra Cumhur İttifakı da, Millet İttifakı da kazansa, kredi faizleri yükselirken, tüketicinin krediye erişimi de güçleşecek. Kredilerini yenileyemeyen, ya da daha yüksek faiz ödeyen onbinlerce hanenin icra ve iflas kapılarında sürünmesi söz konusu olacak.

ORTALAMA 4 BİN 298 TL

Cumhuriyet’s göre, Şubat 2023 sonu itibarıyla bireysel kredi kullananların toplam sayısı Ocak 2023’e (aylık) kıyasla 122 bin, Şubat 2022’ye (yıllık) kıyasla 2 milyon 142 bin artarak 38 milyon 403 bin kişiye ulaştı. Kredi tutarı ise aylık yüzde 5.2, yıllık yüzde 69 artışla 1 trilyon 727 milyar liraya yükseldi. Hesap başı kredi tutarının ortalama TÜFE ile atbaşı gittiğine dikkat çekeriz. Aslında, bu reel borç yükünün artmadığı anlamını da taşıyabilir. Fakat, GSYIH’den emeğin aldığı payın çeyrekten çeyreğe azaldığını göz önüne alıp; bu gözleme “zaruri harcamalar” olan gıda, barınma ve sağlığın harcanabilir gelir içinde payının yükseldiğini de eklersek, borçlu ailenin finansman yükünün ihtiyari gelirine oranla yükseldiği sonucunu çıkartabiliriz.

Cumhuriyet haberi şöyle devam ediyor: Bu kapsamda ek hesap kullanan kişi sayısı aylık 122 bin, yıllık 1 milyon 547 bin artışla 27 milyon 690 bin kişi, bu tür kredi tutarı aylık yüzde 47.3, yıllık yüzde 196.8 artışla 119 milyar lira oldu. Kişi başına ortalama borç da Şubat 2022’de 1533 lirayken Şubat 2023’te 4 bin 298 liraya çıktı. Bu rakam Ocak 2023’te 2 bin 929 liraydı. Ayrıca rapora göre Şubat 2023’te 118 bin kişi ilk defa ek hesap kullandı.

2023 yılında aslında bir kredi türü olan ek hesap kullanımının hem kişi bazında, hem de borç/kişi bazında (reel) artışlar kaydettiği görülür. Bu artışın bir kısmı hükümetin her ay yenisini ilan ettiği harcama programlarına güvenerek tüketimini öne kaydıranlar olabilir, ama büyük kısmı depremzedeler ve zaruri harcamalarını krediyle finanse edenler.

Ocak 2023’te hızlı artış yaşanan bireysel kredi kartlarındaki duruma bakıldığında, Şubat 2023’te borçlu kişi sayısı aylık 150 bin, yıllık 2 milyon 942 bin artışla 34 milyon 339 bin kişi oldu. Bunların tutarı aylık yüzde 3.8, yıllık 133 artışla 510.1 milyar lira. Ortalama kart borcu 6 bin 974 liradan 14 bin 854 liraya çıktı. İhtiyaç kredisi kullananlar ise aylık 10 bin, yıllık 182 bin artışla 15 milyon 235 bin kişi, tutar aylık yüzde 4.1, yıllık yüzde 54 artışla 665.7 milyar liraya ulaştı. Ortalama ihtiyaç kredisi de 28 bin 708 liradan 43 bin 696 liraya çıktı.

Düşünün, 15 milyon kişi, kişi başı milli gelirin %21’i kadar borca batmış.

SEÇİMDEN SONRA: BU BORÇ NASIL ÖDENECEK?

Seçimden sonra TCMB’nin politika faizini artırması kaçınılmaz. Eğer Cumhur İttifakı iktidarda kalırsa, parasal sıkılaştırma muhtemelen yıl sonuna doğru, ekonominin hızla ödemeler dengesi krizine sürüklendiği anlaşılınca başlayacak. Millet İttifakı iktidarında ise özerkleşecek TCMB’nin yeni kadrosunun derhal enflasyonla mücadele için parasal sıkılaştırmaya geçmesi kaçınılmaz.

Peki, politika faizi nereye kadar yükselebilir? Bloomberg bulgularına kulak verelim:

“Gelecekteki borçlanma maliyetlerini fiyatlamak için kullanılan türevler de aynı zamanda oylamadan sonra çok daha yüksek oranlar ima ediyor. Bloomberg tarafından yapılan ankete katılan ekonomistlerin medyan üçüncü çeyrek tahmini, şu anki %8,5’e kıyasla Şubat’taki %10’dan %25,5’e yükseldi.

Citi iktisatçıları İlker Domac ve Gültekin Işıklar bu hafta yayınladıkları raporda, “Politika faizini yaklaşık %40’a veya daha yükseğe çıkaran daha güçlü bir ayarlama en ihtiyatlı bir hareket olabilir” dedi”.

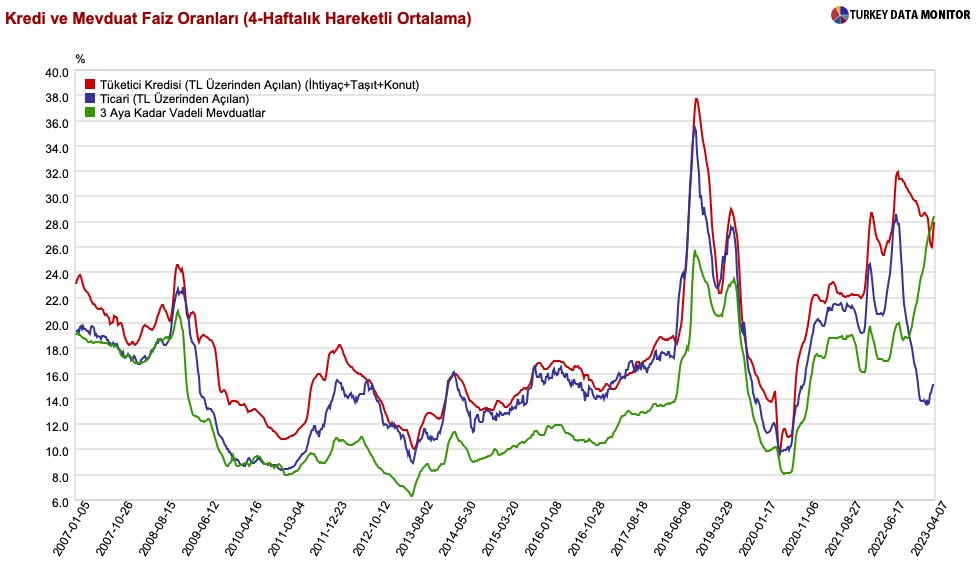

TCMB faizi herhalde en az %40’a yükselecek, çünkü zaten şu anda marjinal 3 aylık TL mevduat faizi %35 deniyor. TCMB’nin sıkılaştırma yapmış sayılması ve itibar kazanması için oyunu bu oranın üstünde açması şart. Politika faizinin %40 olduğu bir gelecekte, tüketici kredisi faizleri %50-55’ten düşük olamaz. Üstelik, halen zorunlu olarak kredi veren bankaların sermaye yeterliliği düşeceği için, kredi skoru düşük borçluya kredisini yenilemek için daha da yüksek faizler çarc edecekler. Öte yanda, kısa vadede hane halkı reel gelirinin yükselmesi söz konusu değil. Ancak 1-2yıl içinde TCMB enflasyonla mücadelenin meyvesini alıp, Kılıçdaroğlu’nun sosyal adalet projesi hayata geçtikçe reel harcanabilir gelirde yükselen borcun faizini rahat ödeyecek bir dünyaya adım atacağız.

38 milyondan fazla kredi kartı ve tüketici kredisi borçlusunun yüzde kaçı kredileri ödeyemez hale gelir? %10 desek, 3.8 milyon aile icra ve iflasla uğraşacak.

Vatandaş aniden alışveriş çılgınlığına kapılmadı. YEM onları teşvik etti ya da zorladı. Teşvik etti, çünkü enflasyondan arındırılmış kredi faizinin negatif olması, bankanın sizin tüketiminizi sübvanse etmesi anlamını taşır. Rasyonel davranan ekonomi aktörü, kredi/servet veya kredi/harcanabilir gelir oranını azamiye çıkararak sübvansiyondan yararlanır. YEM’in ikinci etkisi ise kuru baskılamasına rağmen dayanılmaz bir enflasyon furyası tetiklemesi. Ek olarak, Erdoğan Rejiminin son 5 yılda uyguladığı ekonomi politikası karışımı da fakirleştirici. Vatandaş bir kaç yıl önce maaş, ücret veya emekli maaşıyla rahatça eriştiği hayat standardını enflasyona karşı korumak için kredi kullanmaya mahkum edildi.

Maalesef, Erdoğan’ın “sapkın, yoldan düşmüş” ekonomi politikalarının bedelini, o, AKP veya o politikalardan rant temin edenler değil, tuzağa düşürülmüş vatandaş ödeyecek.

Ağlatası Oyun

FÖŞ