Borsa

Halk Yatırım’dan Koza Altın için finansal görünüm değerlendirmesi

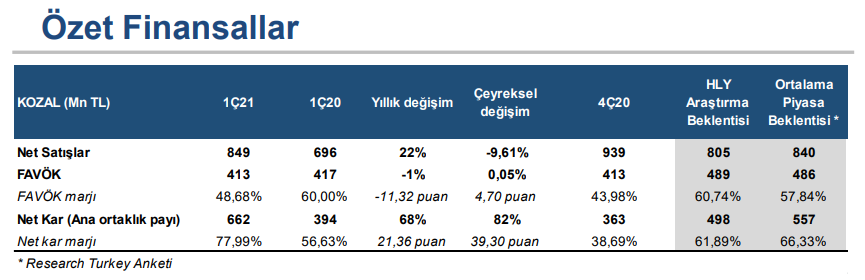

1Ç21’de Koza Altın’ın net karı yıllık bazda %68 artışla 662 milyon TL seviyesinde gerçekleşti. Açıklanan rakam, kurum beklentimizin %33 ortalama piyasa beklentisinin de %19 üzerinde bulunuyor (Kurum beklentimiz: 498 milyon TL, ortalama piyasa beklentisi: 557 milyon TL)...

Beklentileri aşan net kar

1Ç21’de Koza Altın’ın net karı yıllık bazda %68 artışla 662 milyon TL seviyesinde gerçekleşti. Açıklanan rakam, kurum beklentimizin %33 ortalama piyasa beklentisinin de %19 üzerinde bulunuyor (Kurum beklentimiz: 498 milyon TL, ortalama piyasa beklentisi: 557 milyon TL). Net kar marjı da yıllık bazda 21,4 puan artışla %78 seviyesine yükseldi. Net kar rakamının beklentimizi aşmasında, yatırım faaliyetlerinden gelirler kaleminde görülen güçlü artış etkili oldu. Alt kalemleri incelediğimizde, şirketin faiz gelirlerinin önceki yılın aynı dönemine göre %117 artışla 244 milyon TL seviyesinde gerçekleştiğini görüyoruz. Kur farkı gelirleri de %190 artışla 179 milyon TL seviyesinde gerçekleşti. Beklentilerin altında kalan FAVÖK rakamı karşısında faiz ve kur farkı gelirinin desteği ile net karda görülen güçlü artıştan dolayı ilk çeyrek finansallarının hisse performansına etkisinin nötr olacağını düşünüyoruz.

Altın Ons fiyatlarındaki yükseliş ve kur hareketinin desteğiyle yükselen satış gelirleri

Şirketin net satış gelirleri 1Ç21’de yıllık bazda %22 artış kaydederek 849 milyon TL seviyesinde, kurum beklentimizin %5,4 üzerinde, ortalama piyasa beklentisine ise paralel gerçekleşti (Kurum beklentimiz: 805 milyon TL, ortalama piyasa beklentisi: 840 milyon TL). Sosyal mesafe önlemleri sebebiyle üretimde görülen düşüş paralelinde satış hacminde görülen azalış karşısında, TL’nin dolar karşısında değer kaybetmesi ve Altın Ons fiyatlarındaki güçlenme gelirlerdeki artışta etkili oldu. Bu dönemde, Altın Ons fiyatlarının yıllık bazda %13 değer kazanmasının yanı sıra, ortalama USDTRY kurunun 1Ç21 döneminde yıllık bazda %21 yükselmesinin etkisiyle, altın fiyatları TL bazında yıllık olarak %37 artış kaydetti. Üretim tarafında, bu dönemde Kaymaz tesisinde üretilen altın miktarı yıllık bazda %51 azalırken, Himmetdede tesisinde ise üretim önceki yılın aynı dönemine göre %9 artış gösterdi. Ovacık tesisinde de üretim yıllık bazda %24 yükseliş kaydetti. Ancak Mastra tesisinde bu dönemde üretim yapılmadı (1Ç20: 11.464 ons). Bu bağlamda, çeyreksel toplam üretim yıllık bazda %13 azalış kaydederek 62.521 ons seviyesinde, beklentimizin %4 üzerinde gerçekleşti. Böylece satılan ons bazında altın miktarı da yıllık bazda %11 azalarak 63.852 ons seviyesinde gerçekleşti.

Piyasa beklentisinin altında operasyonel karlılık

Bu dönemde şirketin FAVÖK’ü yıllık bazda %1 düşüş kaydederek 413 milyon TL seviyesinde, kurum beklentimizin ve piyasa beklentisinin ise %15 altında gerçekleşti (Kurum beklentimiz: 489 milyon TL, ortalama piyasa beklentisi: 486 milyon TL). Böylece, geçen yılın aynı döneminde %60 olan FAVÖK marjı yıllık bazda 11,3 puan düşüş kaydederek bu dönemde %48,7 seviyesine geriledi. Ons başına nakit maliyetler 1Ç21’de salgının üretim cephesinde devam eden yansımaları ve devlet hakkı giderlerine yapılan %88’lik zam nedeniyle yıllık bazda %45,3 artış kaydederek 917$/ons seviyesinde gerçekleşti. Ayrıca, genel yönetim giderlerinde personel giderlerinden kaynaklı olarak görülen %97’lik yükselişe ek olarak, artan sondaj faaliyetleri nedeniyle araştırma-geliştirme giderlerinde önceki yıla göre kaydedilen %81’lik artış da FAVÖK’teki zayıf görünümde etkili olan diğer unsurlar olarak öne çıkıyor.

KOZAL hissesi için 139,20 TL olan hedef fiyatımızı 132,80 TL olarak güncelliyor, TUT tavsiyemizi ise AL olarak revize ediyoruz

Şirketin ilk çeyrekte üretim tarafında salgın etkileri nedeniyle zayıf görünümünü sürdürmesine rağmen, pandeminin yılın ikinci yarısının başlangıcından itibaren üretim aktiviteleri üzerindeki baskısının azalacağını düşünüyoruz. Bu nedenle yılın ikinci çeyreğinin sonunda devreye alınması planlanan Karapınar projesinin desteğiyle üretimin yıl sonu tahminimiz olan 260.000 ons

seviyesini yakalayabileceğini düşünüyoruz. 180.000 ons (5,6 ton) altın ve 175.000 ons (5,4 ton) gümüş rezervinin 2020 yılı sonu toplam rezerv miktarına eklenmesi ile Karapınar projesinin 2021 yılı toplam üretiminin %4’ü kadar katkıda bulunacağını tahmin ediyoruz (10.000 ons). Fizibilite çalışmaları devam eden, 9-10 ton altın içeriğine sahip olan Mollakara projesinde de aynı bölgede

uluslararası şirketlerle yürütülen metalurjik test çalışmalarından şirketin beklediği sonucun alınması durumunda, ilgili projeye ilişkin altın üretim miktarının 23-25 tona çıkma olasılığı söz konusu olabilir. Mollakara projesinin iki yıl sonra devreye alınması planlanıyor. Diğer yandan, şirket tarafından yapılan sondaj miktarında 2021 yılında geçen seneki döneme göre %284 artış olduğunu belirtmek isteriz. Şirketin rezervlerini artırma konusundaki çalışmalarını olumlu karşılıyoruz. Ayrıca, şirketin net borç/FAVÖK rasyosunun önceki yılın aynı dönemindeki –11,4x seviyesinden -16,2x seviyesine gerilemesini de olumlu olarak değerlendiriyoruz. Karlılık tarafında da devlet hakkı giderlerinde 1Ç21’de görülen artışın yıl içerisinde tekrarlanmayacağı öngörüsünün beraberinde, şirketin güçlü nakit pozisyonunun kur ve faiz gelirleri üzerinden destek sağlamaya devam edeceğini düşünüyoruz. Öte yandan, küresel makro dataların pandemi sonrası toparlanma görünümüne işaret etmesi karşısında merkez bankalarının destekleyici politikaları sürdürme konusundaki kararlı duruşları enflasyon baskılarını öne çıkararak tahvil faizlerindeki yükseliş eğilimini güçlendiriyor. Bu bağlamda yılsonu Altın Ons fiyatı tahminlerinin aşağı yönlü revize edildiğini gözlemliyoruz. Bu nedenle, 1.828 dolar/ons seviyesinde bulunan Altın Ons fiyatı tahminimizi 1.777 dolar/ons olarak güncelliyoruz. Bu doğrultuda 2021 yılsonu FAVÖK tahminimizi 2,4 milyar TL’den 2 milyar TL seviyesine revize ediyoruz. Net kar tahminimizi de şirketin hem dövizde uzun pozisyonda olması hem de güçlü net nakit miktarının kur farkı ve faiz geliri tarafındaki yansımalarına ilişkin öngörülerle 1,95 milyar TL’den 2,07 milyar TL’ye yükseltiyoruz. Modelimizde, risksiz faiz oranı varsayımımızda yaptığımız ılımlı revizyon ve Altın Ons fiyatı tahminlerinde yaptığımız güncellemelere ek olarak tahminlerimizde yaptığımız değişiklikler ile net borç ve benzer şirket çarpanı modelimizi güncellememiz sonucunda, KOZAL hissesi için 139,20 TL olan hedef fiyatımızı 132,80 TL olarak güncelliyor, şirketin gündemdeki projelerine ek olarak rezervlerini artırma amacıyla yaptığı sondaj çalışmalarının olumlu sonuçlarını önümüzdeki süreçte alacağı düşüncesiyle ‘TUT’ olan tavsiyemizi ‘AL’a yükseltiyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Halk Yatırım