İngiltere Devlet Tahvillerinde Türbülans

29 Eylül 2022İngiltere Devlet Tahvillerinde Türbülans

İngiltere Merkez Bankası Duyurusu

28 Eylül 2022 tarihinde İngiltere Merkez Bankası (BOE) web sayfasında aşağıdaki duyuru yapıldı.

Kaynak:ingiltere devlet tahvilleri merkez bankası duyurusu

Duyuruda kısaca uzun vadeli tahvil piyasasında ortaya çıkan istikrarsızlığa yönelik bankanın geçici süreli tahvil alımı yapacağı bildiriliyordu. Banka ayrıca daha önce açıkladığı tahvil azaltımı ve tahvil satımı hedeflerinden taviz vermeyeceğini ( %2 enflasyon hedefiyle uyumlu biçimde) de duyurunun sonuna yerleştirdi. Yapılacak açık piyasa işlemlerinin ayrıntıları ise şu nokta üzerinde ayrıntılı açıklandı.

Neden Önemli ?

Cnbc’ye göre devlet tahvillerinde 1957 yılından bu güne aylık dilimde görülen en sert oynaklık 2022 yılı Eylül ayı içinde gerçekleşmişti. Bunun grafiğine ulaşamadım.

Kaynak: cnbc haberi

Banka Müdahalesi ve Sonuç

İngiltere Merkez Bankası İngiltere saatiyle ilk alımı 15:00’de yaptı ve sonuç devlet tahvillerinin faizlerine ihaleden saatler önce yansıdı.

Bu işlemlerin olduğu saatlerde sterlin, dolara karşı %1.5 değer kaybetti.

Buraya kadar olanları her yerde okuyabilirsiniz. Ana akım buraya kadar güzel güzel yazar. Peki neden oldu ? Bunun cevabını financial times dan okuyalım

Neden oldu?

Şu makaleye göre, emeklilik fonları 1.5 trilyon sterlin değerinde bir yükümlülük havuzunu yönetmeye çalışıyorlar.

Kaynak: emeklilik fonları

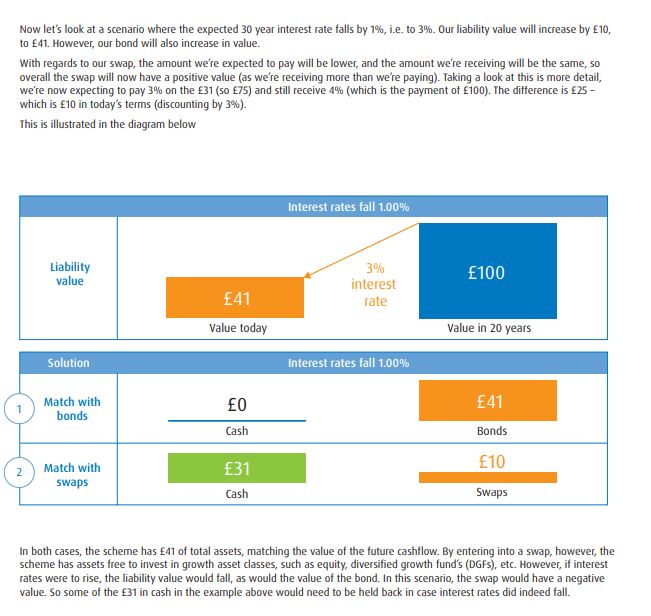

Liability Driven Investment (Yükümlülük temelli yatırım stratejisi) yoluyla hem emeklilik fonlarına yatırım yapanlara gelir sağlıyorlar hem de kendileri kazanıyor. LDI’nin temel amacı; şirketin varlıklarıyla emeklilere ödenecek paraların şimdiki değeri arasındaki fonlama açığını minimize etmektir. Bu sistemde yükümlülükler yüzdürülürken devlet tahvilleri ve swaplar LDI stratejisinin temel aracı oluyorlar.

Kaynak: repo

Hatta emeklilik fonları, varolan devlet tahvillerini repo işlemlerinde kullanarak nakit alıp, gelecekteki yükümlülük havuzları için daha fazla devlet tahvili elde ediyorlar.

Evet ip bu noktada kopuyor. Teminat olarak gösterdikleri devlet tahvillerinin fiyatı düşmeye başlayınca sistem duruyor. Piyasa jargonunu kullanalım. Margin/Collateral call yemeye başlıyorlar.

Şu makalede ayrıca çoğu işlemin hedge edilmediği ve riskli işlemelere de imza attıkları belirtiliyor. Şu makalede , emeklilik fonlarının devlet tahvillerinin faizlerinin yükselmesi nedeniyle nakite dönmeye çalıştığını ve bu nedenle krizin daha da büyüdüğünü iddia ediyor.

LDI stratejisinin iki aracı var birisi devlet tahvilleri ikincisi ise swaplar, şurada ayrıntılı anlatılmış.

Görüldüğü hem tahvil hem de swap kullanırken faizlerin düşmesi emeklilik fonlarının işine yarıyor.

Buraya kadar financial times ekibinden güzel güzel olayın nedenini öğrendik. Şimdi financial times da yazmayan esas neden gelelim.

Hakikaten neden oldu ?

Arz sıkıntısı kaynaklı enflasyona faiz artışıyla müdahale edilmemesi gerektiği birçok yazar tarafından dile getirildi. Fakat ne bu yazarları takan oldu nede süslü basın bu yazarlara sayfalarında yer verdi.

Jayati Ghosh’un yazısı

JUAN TORRES LÓPEZ‘in yazısı

Stephanie Kelton‘ın yazısı

Arz sıkıntısını talebi düşürerek daha düşük bir milli gelir dengesinde çözmeye çalıştılar. (Burada Türkiye’yi analize dahil etmiyoruz.) Juan hocanın yazısı mutlaka okunmalı.

Kaynak: Ann Pettifor

Ann Pettifor hocanın belirttiği gibi bu faiz artırımları tahvillerde ve hisse senetlerinde satış dalgası getirdi. Finansal piyasaların en büyük aktörlerinin teminat olarak kullandığı devlet tahvilleri olunca ingilterede yaşananlar kaçınılmaz oldu.

Doç.Dr. VeriDelisi