Borsa

İş Yatırım – En Çok Önerilenler Listesinde Değişiklikler

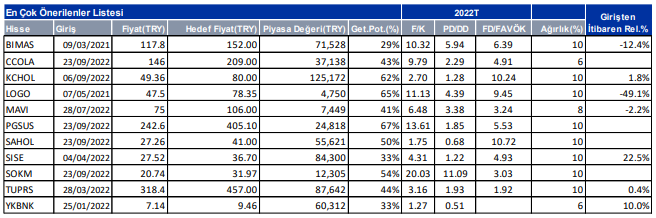

Model portföyümüzde bankacılık sektörünün portföy içindeki ağırlığı %13 seviyesinde. Portföy son gelişmelerle yıl içi Türk Lirası bazında %78 getiriyle devam ederken BIST-100’e göreceli olarak bakıldığında getiri yaklaşık %1,3 olarak gerçekleşmiş durumda...

Model Portföy Değişiklikleri

Eklenen şirketler

PGSUS.IS

2022’ye kıyasla 2023’te FAVÖK’te ve net karda beklenen büyüme potansiyeli PGSUS’u en çok önerilenler listemize ekliyoruz. Düşük maliyetli havayolu olarak, ekonomik yavaşlama sırasında Pegasus Hava Yolları’nın bayrak taşıyıcılara göre rekabet avantajına sahip olduğuna inanıyoruz. Havayolunun FAVÖK’ünün 2023’te 2022’ye kıyasla € bazında %10 büyümesini bekliyoruz.

SAHOL.IS

Net Aktif Değerin %35’ini oluşturan enerji segmentini yeniden değerlememizin ardından en çok önerilenler listemize SAHOL’u ekliyoruz. Banka ve enerji segmentinin güçlü performansının yanı sıra, şirketin yeni yatırım temasının cazip bir büyüme potansiyeli sunduğunu düşünüyoruz. Holding hisseleri, 1 yıllık ve 3 yıllık ortalama NAD iskontosu %47 ve %48’in hafif altında , %44 iskonto ile işlem görmekte.

CCOLA.IS

CCOLA’yı yurtdışı operasyonlarının güçlü hacim büyümesi ve cazip değerlemesi sebebi ile En Çok Önerilenler listemize ekliyoruz. Özellikle yavaşlama beklentisi gösteren makro sinyaller göz önüne alındığında, Coca-Cola İçecek’in defansif iş modelinin makro şartlarla uyumlu bir yatırım teması sunduğunu düşünüyoruz. Bu yılın ikinci yarısı ve 2023 yılında da girdi maliyetlerinin marjlar üstünde baskı yaratmaya devam etmesini beklesek de CCOLA’nın güçlü operasyonel performansı sayesinde marj daralmalarının sınırlı olacağını düşünüyoruz. Hisse 2022T 4.9x FD/FAVÖK çarpanı ile uluslararsı benzerlerine kıyasla %39 iskonto ile tarihsel ortalamalarının hafif üstünde işlem görüyor.

SOKM.IS

SOKM’yi cazip değerlemesi ve güçlü 2022 öngörüleri sebebi ile en çok önerilenler listemize ekliyoruz. Tahminlerimize göre oldukça cazip olan 3.0 FD/FAVÖK çarpanı ile hisse son üç yıllık ortalamasına kıyasla yaklaşık %45 oranında iskonto ile işlem görürken, rakipleri BIMAS ve MGROS’ kıyasla da sırası ile %53 ve %16 oranlarında iskonto ile işlem görmekte. Hisse 31.97 TL fiyat hedefimize göre %54 artış potansiyeli sunmakta.

Çıkartılan şirketler

KRDMD.IS

KRDMD’si en çok önerilenler listemizden global resesyon endişeleri nedeniyle çelik fiyatlarındaki olumsuz beklentiler nedeniyle en çok önerilenler listemizden çıkartıyoruz. Şirketin ton başına FAVÖK rakamının 1Y22’daki 209 dolar’dan 2Y22’da 78 dolara gerileyeceğini öngörüyoruz.

THYAO.IS

THYAO’u en çok önerilenler listemizden çıkartıyoruz. Hisse listemize eklediğimiz 4 Nisan’dan itibaren, %108 mutlak getiri ve %49 göreceli getiri sağladı. THYAO’nun 3Ç22’de yolcu trafiğindeki güçlü toparlanma, yolcu birim gelirlerdeki kuvvetli artış, kargo birim gelirlerindeki devam eden kuvvetli seyir ile sıkı gider yönetimi sonucu güçlü 3Ç22 sonuçları açıklayacağını tahmin ediyoruz.

AKBNK.IS

Bankanın karlılığı bu sene çok güçlü seyretmesine rağmen Akbank riskini en çok önerilenler listemize yeni ekleyeceğimiz Sabancı Holding üzerinden almayı tercih ediyoruz. Banka için 2022 net kar tahminimizi TL 53 milyara çıkarıyoruz. Ancak bankaların enflasyona göre düzeltilmiş karları çok daha aşağıda olacak. Banka 2022 net kar tahminimize göre 1.1 F/K çarpanıyla işlem görüyor. Akbank için TL 16 hedef fiyatı üzerinden AL demeye devam ediyoruz.

TURSG.IS

Sektördeki karlılık dinamiklerinin olumsuz olması nedeniye Türkiye Sigorta’yı en çok önerilenler listemizden çıkarıyoruz. Son dönemde primlere yapılan kuvvetli zamlar maalesef teknik karlılıkları bir geckmeyle düzeltebilecek. Bu da şirketin kar momentumuna 2023 yılında tekrar güçlü biçimde dönebileceğini gösteriyor. Hisseye AL demeye devam etmekle beraber en çok önerilenler listemizden çıkarıyoruz. Türkiye Sigorta 2022 yılı revize net kar tahminine göre 10x F/K çarpanıyla işlem görüyor.

TKFEN.IS

Tekfen Holding’i kısa vadedeki öngörülebilirliği düşük olması nedeniyle en çok önerilenler listemizden çıkartıyoruz. Listemize eklediğimizden beri hisse %30 mutlak getiri sağlarken, BIST-100’ün %15 altında performans gösterdi. Holding’in güçlü nakit yaratan gübre operasyonları ve toplam 205 milyon ABD Doları tutarındaki konsolide net nakit pozisyonu ve uzun vadeli finansal yatırımları göz önüne alındığında hissenin ucuz düşünüyoruz. Diğer yandan, taahhüt tarafında yeni proje kazanımları ve zarar edilen projelerdeki zararların tahsili ile ilgili olumlu haber akışının hisse performansı için belirleyici olacağını düşünüyoruz.

Model portföyümüzde bankacılık sektörünün portföy içindeki ağırlığı %13 seviyesinde.

Portföy son gelişmelerle yıl içi Türk Lirası bazında %78 getiriyle devam ederken BIST-100’e göreceli olarak bakıldığında getiri yaklaşık %1,3 olarak gerçekleşmiş durumda.

Raporun Tamamına Buradan Ulaşabilirsiniz

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İş Yatırım