Borsa

Ak Yatırım portföy önerisi: Eylül temkinli alım dönemi

Ak Yatırım'dan risk birikiyor, temkinli olun uyarısı

– BIST, Ağustos ayını TL ve dolar bazında %22 artışla tamamladı. Ayın en çok öne çıkan sektörü bankacılık oldu. Gıda perakendecileri ve enerji şirketleri de bir önceki ay yakaladıkları ivmeyi korudu. Ağustos ayında ayrıca önceki aylarda fiyat performansı zayıf kalan sigorta ve Telekom hisselerine de ilginin arttığını gözlemledik. Buna karşılık, teknoloji, demir çelik, altın ve GYO hisseleri Ağustos’ta nispeten zayıf kaldılar.

– Riskler de birikiyor. BIST’in orta ve uzun vadeli yukarı yönünü korumasını bekleriz. Bu beklenti alternatif yatırım getirilerinin sınırlı olması ve 2022 kâr beklentileri üzerinden BIST’in halen akran ülke çarpanlarına göre %60 gibi (dip seviyenin hafif üzerinde) bir F/K iskontosu taşımasıyla da destekleniyor. Ancak 2023 kârları üzerinde bankacılık tarafında faiz marjı ve şirketler tarafında maliyet baskıları belirginleşebilir. Ayrıca piyasa son iki aydır dikkate almadığı jeopolitik riskleri de bir noktada kâr realizasyonu amaçlı gündeme dahil edebilir.

– Eylül ayı hisse önerilerimizde daha temkinli bir duruş tercihimizi vurguluyoruz. Bu değerlendirme paralelinde getiri performans ivmesi geride kalan Pegasus’u öneri listemize ekleyip pozitif ayrışan THY’yi listeden çıkarıyoruz. Banka ağırlığımızı %21’den %12’ye indiriyoruz.

Portföye eklediğimiz tarihten itibaren güçlü performans gösteren Garanti Bankası ve Migros hisselerini hisse önerileri listesinden çıkararak yerlerine yeni hisse almıyoruz. Önümüzdeki süreçte tematik olarak havacılık ve gıda perakendeciliği sektörlerinin cazibesini korumaya devam edeceğini düşünüyoruz.

Senaryomuz

Makro ihtiyati düzenlemeler bankalara yönelik risk algısını etkilemedi. Bankalardaki alım eğilimi TCMB’nin 18 Ağustos’taki 100 baz puan faiz indirim kararı sonrası ivme kazandı ve ay içerisinde seçici kredi büyümesini hedefleyip kredi faizinin yukarı yönlü seyrini engelleyen ve döviz fonlamanın maliyetini artıran makro ihtiyati düzenlemelerden etkilenmedi. Böylece bankalar yaklaşık son iki ayda sanayi endeksini %71 yendi.

Bankalar daha önce en son 2018’in son çeyreğinden 2019 ortasına kadar olan dönemde sanayi endeksini %80 yenmişti. Ancak geçmiş örnekte daha uzun süreye yayılan bu performans ayrıca TL’nin değer kazanması ve daralma sonrası kredi ivmesinin belirgin güçlenmesi gibi faktörler açısından da içinde bulunduğumuz süreçten ayrışıyor. Yine de borsanın enflasyonun üzerinde getiri sunması ve banka hisselerinin son iki aydaki toparlanmaya rağmen halen sanayi hisselerine göre tarihsel göreceli kötü performansını ancak kısmen telafi etmiş olması mevcut dengenin ve yükselişin devamını sağlayabilir.

Yabancı payının düşüklüğü olumlu ayrışmayı destekler. Yurtdışı yerleşiklerin net hisse satışı yılın ilk yedi ayında 3,1 milyar dolarken, Ağustos’ta (TCMB haftalık verisine göre) 0,7 milyar dolar giriş gözlendi. Matriks verisine göre de yurtdışı yerleşiklerin takas payı Ağustos başında %32,7’ye kadar gerileyip ay içerisinde önce %35’e kadar yükseldi ve yeniden %34’e geriledi. Son çeyrekte zayıf makro ekonomik veri akışı ve olumsuz yurtdışı koşulların sürmesi güçlü olasılıklar. Bununla birlikte makro politika çerçevesinin ve yurtdışı likidite imkanlarının kur ve faizde bir süre daha istikrarı desteklemesi ve getiri alternatiflerinin eksikliği borsada olası bir düzeltmenin daha ziyade yurtdışı kaynaklı olması ihtimalini güçlendiriyor. Bu kapsamda ise düşük yabancı payı riski azaltan bir faktör.

Temkinli duruşu tercih ediyoruz. Yılın dokuzuncu model portföy önerileri raporunda önceki aylarda öne çıkardığımız perakende ve havacılık hisselerinin yine olumlu yönde ayrışacağını düşünüyoruz. Bankalarda ise son iki aylık güçlü performansın ardından bir düzeltme beklenebilir. Piyasa bankalar tarafında bu ay açıklanacak UFRS’ye göre hazırlanmış finansallardaki düşük enflasyon muhasebesi sonrası kârları satışa bahane edebilir. Bu beklenti nedeniyle portföydeki banka ağırlığını önemli ölçüde sınırlıyoruz.

THYAO, MGROS ve GARAN’ı çıkarırken, PGSUS’u ekliyoruz: Portföye eklediğimiz tarihten itibaren %126 nominal, %52 relatif getiri sağlayan THYAO, %132 nominal, %32 relatif getiri sağlayan Migros ve %64 nominal ve %35 relatif getiri sağlayan GARAN’ı en çok önerilenler listemizden çıkartırken, PGSUS’u en çok önerilenler listemize ekliyoruz.

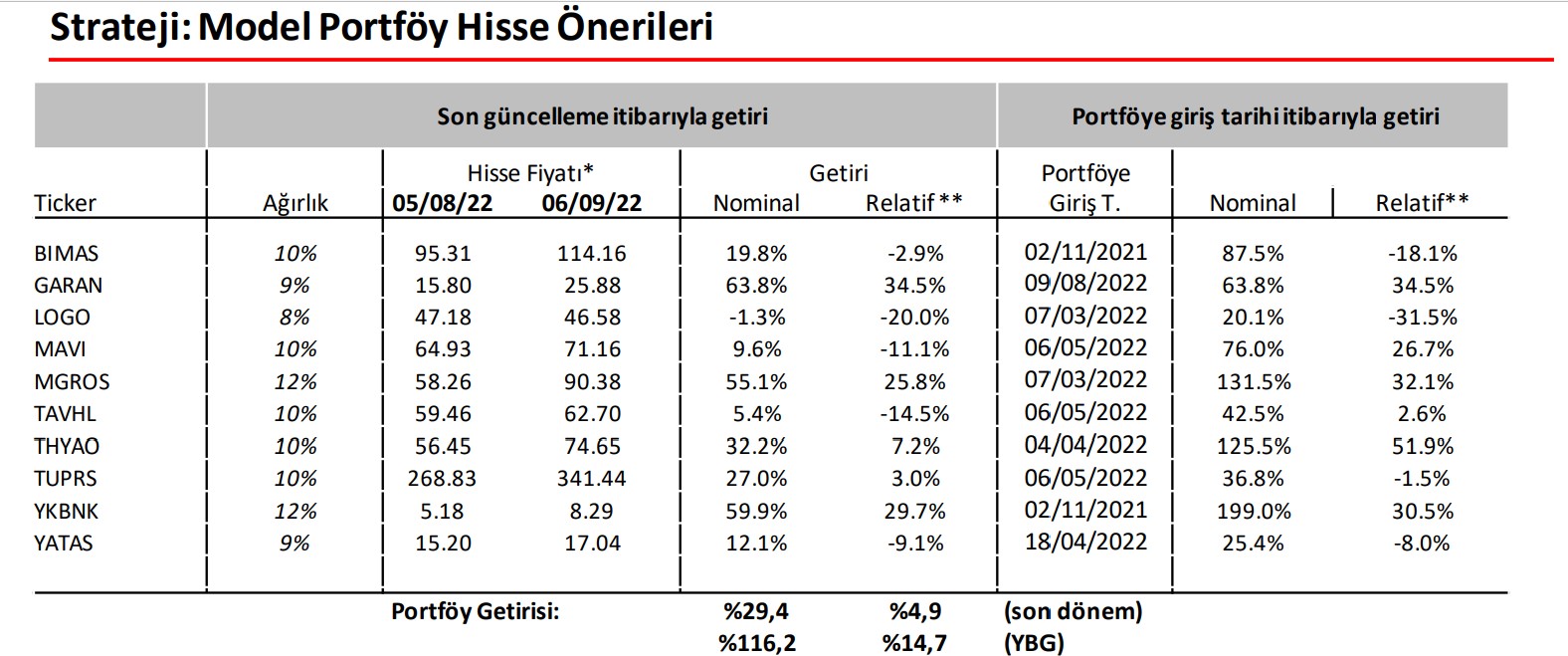

- Portföyümüzün 5 Ağustos- 6 Eylül tarihleri (9 Ağustos itibarıyla İş Bankası’nın yerine Garanti Bankası eklenmişti) arası nominal getirisi %29,4 olarak gerçekleşti ve BIST-100 getiri endeksini %4,9 yendi.

- 6 Eylül itibarıyla hisse öneri listemizin yıl başından beri getirisi %116,2 oldu. Böylece hisse seçimlerimizin toplam bileşik getirisi aynı dönemde %88,5 getirisağlayan BIST-100 toplam getiri endeksini %14,7 yendi.

Ak Yatırım raporudur

Cemre Yoldaş: Yatırımlarda Pygmalion Etkisi

Deniz Yatırım ‘Model Portföy’ünü Güncelledi…

Ziraat Yatırım’dan Turkcell İçin ‘AL’ Önerisi…