Döviz

Gelişmekte Olan Piyasalar için Tarihi Temerrüt Döngüsü Geliyor

Çeyrek trilyon dolarlık sıkıntılı borç yığını, gelişmekte olan dünyayı tarihi bir temerrüt çağlayanına sürüklenmekle tehdit ediyor. Sri Lanka, yiyecek ve…

Çeyrek trilyon dolarlık sıkıntılı borç yığını, gelişmekte olan dünyayı tarihi bir temerrüt çağlayanına sürüklenmekle tehdit ediyor.

Sri Lanka, yiyecek ve yakıt maliyetlerinin yüküyle gömüldüğü protestolar ve siyasi kaos içinde yabancı tahvil sahiplerine bu yıl ödeme yapmayı bırakan ilk ülke oldu. Rusya, haziran ayında yaptırım ağına yakalandıktan sonra ikinci sırada geldi.

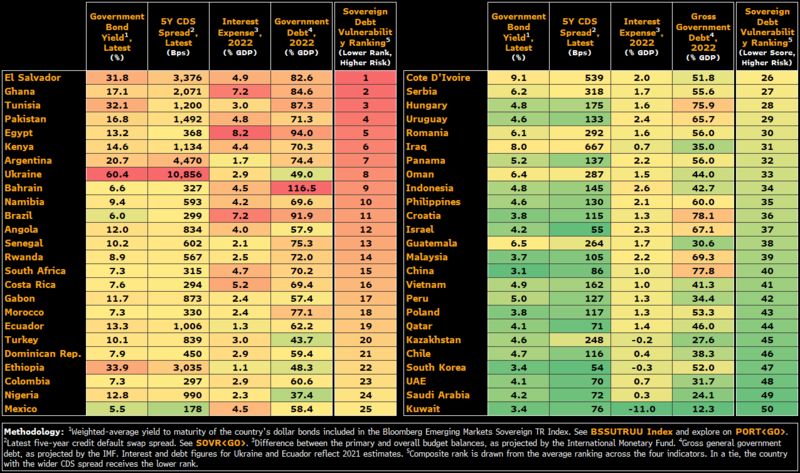

Şimdi, Bloomberg Economics’in temerrüde karşı savunmasız olarak gördüğü ülkeler olarak odak noktasına El Salvador, Gana, Mısır, Tunus ve Pakistan’ı koyuyor. Rusya’nın Ukrayna’yı işgal etmesinden bu yana gelişmekte olan piyasa borcunu ödemeden sigortalamanın maliyeti en yüksek seviyeye yükselirken, Dünya Bankası Baş Ekonomisti Carmen Reinhart ve eski Elliott Management portföy yöneticisi Jay Newman gibi uzun vadeli gelişmekte olan piyasa borç uzmanlarından da endişe edilmesi gerektiğine yönelik açıklamalar geliyor.

Reinhart, Bloomberg Televizyonu’nda “Düşük gelirli ülkelerde, borç riskleri ve borç krizleri varsayımsal değil. Hemen hemen oradayız” dedi.

Bloomberg endeksinden derlenen verilere göre, sıkıntılı seviyelerde işlem gören devlet borcu olan gelişmekte olan piyasaların sayısı – yatırımcıların temerrüdün gerçek bir olasılık olduğuna inandığını gösteren getiriler – son altı ayda iki kattan fazla arttı. Toplu olarak, bu 19 ülke 900 milyondan fazla insana ev sahipliği yapıyor. Üstelik Sri Lanka ve Lübnan gibi bazıları zaten temerrüde düşmüş durumda.

Söz konusu olan, Dolar, avro veya yen cinsinden dış borçlanmada ödenmemiş 1,4 trilyon dolar içinden sıkıntı içinde işlem gören banknotlardaki yabancı tahvillerin değeri 237 milyar dolar. Bu, Bloomberg tarafından derlenen verilere göre, gelişmekte olan piyasa ülkelerinin neredeyse beşte birine veya yaklaşık %17’sine tekabül ediyor.

Krizlerin son yıllarda tekrar tekrar gösterdiği gibi, bir hükümetin finansal çöküşü, piyasa dilinde bulaşma olarak bilinen bir domino etkisi yaratabilir, çünkü ürken tüccarlar benzer ekonomik sorunları olan ülkelerden para çeker ve böylece çöküşlerini hızlandırır. Bu krizlerin en kötüsü, 1980’lerin Latin Amerika borç fiyaskosuydu. Gelişmekte olan piyasa gözlemcileri, şu anın belirli bir benzerlik taşıdığını söylüyor. O zaman olduğu gibi, Federal Rezerv enflasyonu frenlemek amacıyla aniden faiz oranlarını hızlı bir şekilde artırmakta ve gelişmekte olan ülkelerin yabancı tahvillerini ödemelerini zorlaştıran şekilde doların değerinde bir artışa yol açıyor.

En fazla stres altında olanlar, uluslararası sermaye piyasalarında daha kısa bir geçmişe sahip daha küçük ülkeler olma eğiliminde. Çin, Hindistan, Meksika ve Brezilya gibi daha büyük gelişmekte olan ülkeler, oldukça sağlam dış bilançolara ve döviz rezervi stoklarına sahipler.

Ancak daha savunmasız ülkelerde, neyin geleceği konusunda yaygın bir endişe var. Dünyanın dört bir yanında, yükselen gıda ve enerji maliyetlerine bağlı olarak siyasi kargaşa nöbetleri ortaya çıkıyor ve Gana ve Mısır gibi yüksek borçlu ülkelerde yaklaşan tahvil ödemelerine gölge düşürüyor. Bazıları borç ödemek yerine parayı vatandaşlarına yardım etmek için kullanmanın daha iyi olacağını söylüyor. Rusya-Ukrayna savaşının emtia fiyatları üzerindeki baskıyı sürdürmesi, küresel faiz oranlarının yükselmesi ve ABD dolarının gücünü ortaya koymasıyla birlikte, bazı ülkeler için yükün dayanılmaz olması muhtemel.

Nuveen’deki uluslararası ve gelişmekte olan piyasa borçları başkanı Anupam Damani’ye göre, gelişmekte olan ekonomilerde enerji ve gıdaya erişimi sürdürme konusunda derin endişeler var.

“Bunlar yılın ikinci yarısında yankılanmaya devam edecek şeyler. Daha yüksek gıda fiyatlarının neden olabileceği sosyal istikrarsızlık açısından çok sayıda akademik literatür ve tarihsel öncelik var ve bu da siyasi değişime yol açabilir” dedi

İyice gerildi

Bloomberg EM USD Toplam Ülke Endeksi’nde izlenen ülkelerin dörtte biri, genellikle benzer vadedeki ABD tahvillerinin yüzde 10 puan üzerinde getiri olarak tanımlanan seviyede sıkıntı içinde işlem görüyor.

Bu gösterge 2008’deki küresel finansal kriz sırasındaki tam yıl kaybını çoktan aştı ve bu yıl neredeyse %20 oranında düştü. Bunların bir kısmı, elbette temel faiz piyasalarındaki büyük kayıplardan kaynaklanmakta, ancak kredilerdeki bozulma en sıkıntılı ülkeler için önemli bir itici güç oldu.

Yaklaşık 6,2 milyar dolarlık varlığın yönetimine yardımcı olan T. Rowe Price’da portföy yöneticisi olan Samy Muaddi, bunu “tartışmasız, tarihteki gelişmekte olan piyasa borcu için en kötü” satışlardan biri olarak nitelendiriyor.

Birçok gelişmekte olan piyasanın, harcama ihtiyaçlarının yüksek ve borçlanma maliyetlerinin düşük olduğu Covid salgını sırasında denizaşırı tahvil satmak için acele ettiğine dikkat çekiyor. Artık küresel gelişmiş piyasa merkez bankaları finansal koşulları sıkılaştırırken, sermaye akışlarını gelişmekte olan piyasalardan uzaklaşıyor ve onları ağır maliyetlerle baş başa bırakırken, bazılarını yüksek risk altına sokuyor.

Muaddi, “Bu, birçok gelişmekte olan ülke için akut bir zorluk dönemi” dedi.

Riskten kaçınma, gelişmekte olan piyasalarda temerrüde karşı sigorta yaptıran aktif yatırımcılara da yayıldı. Maliyet, Rus birliklerinin bu yılın başlarında Ukrayna’yı işgal ettiğinde görülen zirvenin hemen altında kalıyor.

Goldman Sachs Group Inc.’de gelişmekte olan piyasalar arası varlık stratejisi başkanı Caesar Maasry, Bloomberg Intelligence web seminerinde “İşler iyileşmeden önce daha da kötüye gidebilir. Geç döngü. Satın alınacak güçlü bir toparlanma yok” dedi.

Bu, yabancı para yöneticilerinin gelişmekte olan ekonomilerden çıkmasına neden oldu. Uluslararası Finans Enstitüsü’ne göre, haziran ayında gelişmekte olan piyasa tahvil ve hisse senetlerinden 4 milyar dolar çekerek, Rusya’nın Ukrayna’yı işgali ve savaşın emtia fiyatları ve enflasyon üzerindeki etkisi yatırımcı duyarlılığını sürükledikçe üst üste dördüncü bir çıkış ayını işaret ettiler.

Franklin Templeton Yatırım Çözümleri araştırma başkanı Gene Podkaminer, “Bunun, özellikle de stratejik bağlamda gelişmekte olan pazarlar hakkındaki düşüncelerimizi gerçekten değiştiren uzun vadeli etkileri olabilir” dedi.

Büyüyen tahvil spreadleri, para birimlerini korumak için faiz oranlarını sıkılaştırmak ve enflasyonu yavaşlatmak ile kırılgan Covid sonrası toparlanmaları yolunda tutmaya yardımcı olmak için uzlaşmacı kalmak arasında giderek daha keskin bir denge gören merkez bankacıları için de özel bir endişe kaynağı. Uluslararası Para Fonu gibi çok taraflı kurumlar da, özellikle hükümetlerin hanehalkları için bir destek sağlamak için yetersiz kaldığı yerlerde, artan yaşam maliyetlerinin yüküyle ilişkili daha fazla saha çatışması konusunda uyarıyorlar.

Bloomberg