Döviz

Prof. Dr. Nur Keyder: Türkiye’de uygulanan politikalar krizi derinleştiriyor

Yazının amacı, Türkiye’nin içinde bulunduğu kriz ortamı ile ilgili düşüncelerimi aktarmak ve durumu daha çok para politikası açısından değerlendirmektir. Yukarıdaki…

Yazının amacı, Türkiye’nin içinde bulunduğu kriz ortamı ile ilgili düşüncelerimi aktarmak ve durumu daha çok para politikası açısından değerlendirmektir.

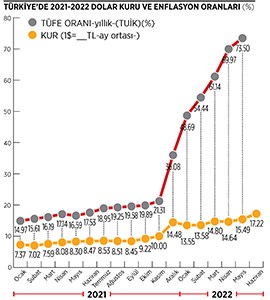

Yukarıdaki tabloda görüldüğü gibi, 2021 Mayıs ayına kadar kur 7.30-8.30 civarında dalgalanırken, enflasyon %15-%17 dolaylarında seyretmiştir. Haziran ayında “faiz neden enflasyon sonuç” tezi ortaya atılmış ve tezin gerektirdiği faiz indirimleri Eylül 2021’de başlamıştır. Merkez Bankası (TCMB) Para Piyasası Kurulu (PPK) bir haftalık repo ihale faiz oranını (politika faizi) 23 Eylül’de %19’dan %18’e, Ekim ayında %16’ya, Kasım ayında %15’e, ve Aralık ayında %14’e indirmiştir. (Halbuki 2021 yılı başında PPK yılın ilk toplantısında politika faizini %15’ten %17’ye, 18 Mart’ta da %19’a yükseltmişti. O sıralarda enflasyon oranı %15-16 düzeyinde seyrediyordu.)

Laboratuvar olarak kullanılan Türkiye’de test edilen hipotezin öngörüsünün aksine, hem enflasyon, hem kur yükselmeye başlamış, Aralık 2021’den itibaren enflasyonun artış hızı yükselmiştir. Kur ise örtülü müdahaleler sayesinde 2022 Mayıs ayına kadar 15 TL’nin altında kalmıştır. Tabii bu gelişmelerde Türkiye’nin üretimden uzaklaşıp daha çok dışa bağımlı hale gelmesi, 20 Şubat 2022’de başlayan Rusya-Ukrayna savaşı ve neden olduğu petrol ve gıda ürünlerinde fiyat artışları, ve diğer global faktörlerin de önemli rolü vardır. Ancak Türkiye’de gerek enflasyon oranı, gerek kur artış oranı diğer ülkelerde olduğundan çok daha yüksek seyretmektedir (Ocak 2001-Ocak 2022 arası Türkiye’de dolar %95 değer kazanmıştır.) Bu farkın başlıca nedeni, Türkiye’de izlenen yanlış para politikalarıdır. Benzer sorunlarla karşılaşan diğer ülkeler önlem amaçlı faiz artırımına ve parasal daralmaya giderken, Türkiye tam aksini yapıp, ekonomi biliminin kabul etmediği bir hipotez doğrultusunda, faiz oranını düşürmüştür (Eylül-Aralık döneminde politika faizi 5 puan düşürülmüştür).

Bankaya yatırılan mevduata verilen negatif reel faiz (%14 faiz oranı-%36 Aralık enflasyonu = -%22 reel faiz), birikimlerinin satınalma gücünü korumak saikiyle insanları döviz, altın gibi farklı yatırımlara yöneltmiştir. Aralık 2021’de Kur Korumalı Mevduat (KKM) çıkarılmıştır. Ters dolarizasyonu sağlamak amacıyla çıkarılan KKM, kura endeksli olduğu için kurdan doğrudan etkilenen bir enstrüman niteliğindedir. Bu nedenle “örtülü dolarizasyon” şeklinde de düşünülebilir. 27 Mayıs 2022 itibarıyla “açık ve örtülü dolarizasyon”un toplam banka mevduatındaki payı %72’ye ulaşmıştır. TL’nin payı ise %28’e gerilemiştir. 27 Mayıs haftasında yalnız KKM’nin toplam mevduat içindeki payı %14 civarındadır. Döviz kurundan etkilenen mevduatların toplam mevduat içindeki payının yüksek olması, para politikasının etkinliğini kısıtlamaktadır.

Kur Korumalı Mevduat (KKM)

KKM’ye ilk girişler 22 Aralık 2021 tarihinde, 1 Dolar 11.3 TL iken başlamıştır. 24 Aralık itibarıyla katılım 29 milyar düzeyine gelmiştir. 3 aylık KKM’ın vadesi dolduğunda dolar kuru 14.84’e yükselmiştir. KKM’ın bu dönemdeki getirisi %27 olmuştur. (Vadeli mevduata stopaj uygulanırken, KKM’ler vergiden muaf tutulmaktadır.)

…

KKM Uygulamasında Hazine’nin Yükünün Artmasında Bankaların Rolü

Aslında Hazine’nin yükünün artmasında bankaların da rolü var. Örneğin, 200.000 TL’ye yakın bir KKM’a banka %14 veriyor. Halbuki normal bir vadeli mevduata aynı tarihte, aynı vade, aynı miktar için %16 veriyor. Mevduat sahibi kur riskine karşı KKM’yi tercih ediyor. Kur artıyor ve diyelim KKM’ın getirisi %20 oluyor. Banka bunun sadece %14’ünü, Hazine ise %6’sını karşılıyor. Halbuki banka normal vadeliye verdiği %16’yı KKM’a da uygulasa, Hazine’ye düşen kısım sadece %4 olacak. Hazine’ye yansıyan yükün azaltılması için hükümet en azından bankaların KKM’a uygulayacağı faize bir alt sınır getirebilir diye düşünüyorum. (Aslında KKM’ye verilecek faiz oranı politika faizi + 3 puan olarak belirlenmiştir. Ancak bu sadece döviz bozdurarak açılan KKM’ler için geçerlidir.)

Haziran 2022’nin ilk haftasında, KKM hesapları 848.9 milyar TL’ye ulaşmıştır. KKM’lerin vade hitamında %90 oranında yenilendiği ifade edilmektedir. Aynı tarihte Merkez Bankası net rezervleri, swap hariç, eksi 52.2 milyar dolar düzeyindedir. Bu durumda döviz satışı ile kurları baskı altında tutmaya devam etmek mümkün olamayacaktır. Kur artışları kaçınılmaz görülmektedir. Bunun sonucunda da KKM’nin Hazine üzerindeki yükü giderek artacak, bütçe açıkları olumsuz etkilenecek, para basma gereksinimi artacaktır. KKM uzun vadede enflasyonu körükleyecek bir uygulamadır. İlâveten, uygulama gelir transferine, bu yolla da gelir dağılımındaki adaletsizliğin artmasına neden olacaktır.

Kur artışları ile ilgili bir öngörü yapmaya çalışalım. (Örnekte ABD doları kullanılmıştır.)

Serbest kambiyor rejiminde, kura müdahale olmadığı/gerekmediği bir ortamda, kur artış oranı kabaca, ”Türkiye’nin enflasyon oranı eksi ABD enflasyon oranı” şeklinde belirlenir. Türkiye için iki ayrı şekilde hesaplanan enflasyon oranını kullanarak kur tahmininde bulunalım.

….

GES UYGULAMASI (1)

10 Haziran 2022 tarihinde ilan edilen Gelire Endeksli Senet (GES), 3 ayda bir kupon ödemeli, 6 ay vadeli bir Devlet iç borçlanma senedidir.. Üç ayda bir kupon ödemesi hesaplamasında, 2022 Yılı Bütçe Kanunu’nda 2022 yılı için, Devlet Hava Meydanları İşletmeleri (DHMİ) ve Kıyı Emniyet Genel Müdürlüğü (KEGM)’ne ait gelir tahmini, baz olarak kullanılmaktadır. Kupon getirisi ile ilgili olarak bir de asgari ve azami sınırlar belirlenmiştir. İlan edilen kupon oranına baz teşkil edecek olan endeks değeri, asgari 95 ve azami 110 düzeyinde olabilecektir. İlan edilen kupon oranının asgari %95’ine denk gelen getiri garantisi verilmektedir. Hazine senet için 3 aylık dönemsel getiriyi %5.32, yıllık bileşik getiriyi ise %23.04 olarak belirlemiştir. Hasılat payı gerçekleşmesinin projeksiyonun üzerinde olması halinde daha yüksek getiri elde edilebilecektir. Ancak bu getiri, ilan edilen kupon getirisinin 1.10 katını geçemez. Bu durumda azami dönemsel getiri = %5.32 x 1.10 = %5.85 (yıllık %25.5) olmaktadır. Diğer bir deyişle dönemsel getiri %5.85’i (yıllık %25.5) geçemez.

GES’in dolarizasyonu önleyebilecek bir enstrüman olabileceğini düşünmüyoruz.

Türkiye’nin şu anda içinde bulunduğu durumun kısmen dolarizasyon menşeli olduğu düşünülüyor. Tasarruflarını dolar veya dolardan etkilenen enstrümanlarda tutan insanlar, olumsuz gidişattan sorumlu tutuluyor. Bunun büyük haksızlık olduğunu düşünüyorum. Küçük tasarruf sahipleri de var bu suçlanan grupta. Tasarruflarının değerini korumaya çalışmak bu insanların en doğal hakkı. Türkiye’de yaşanan göreceli aşırı enflasyon ve kur artışlarının nedeni büyük ölçüde politika yapıcılarının yanlış kararlarıdır. Suçu kendilerinde arayıp, gelişmelerin gerçek nedenini doğru teşhis edip, ekonominin emrettiği doğru politikalara dönmeleri gerekmektedir. Halbuki yönetim inatla yanlış hipotezinde israr etmekte, günü palyatif tedbirlerle kurtarmaya çalışmaktadır. KKM gibi, GES gibi uygulamaların Hazine’ye getireceği yük, uzun vadede enflasyonu körükleyebilecek niteliktedir. GES’lerin bir sonucu da paranın banka mevduatından çekilip, Hazine finansmanına yönlendirilmesi şeklinde olacaktır.

Politika faizinin ısrarla düşük tutulması, insanları yanıltmaktan başka birşey değildir. Politika faizi %14 iken, bazı bankalar mevduata %22 faiz vermekte, aynı şekilde kredi faiz oranları da yüksek seyretmektedir. Yeni çıkarılan GES üzerinden bile Hazine, asgari %23.04 getiriyi garanti etmiştir.

Kriz dönemlerinde gerek içerde gerek dışarda “güven” ortamı çok önemli bir rol oynamaktadır. İçte ve dışta güven kazanmak için yönetim gayret sarfetmelidir. Burada şeffaflık ve hesap verebilirlik önemlidir. Şayet siz faizi düşürüyorum deyip, çıkardığınız senetler üzerinde %23’lerde faiz garantisi verirseniz, “gelire endeksliyorum” deyip sonra GES getirisine üst sınır koyup (%25.5), gelirin etkisini çok aza indirirseniz, şeffaflığı önleyerek pek çok verinin halka ulaşmasını engellerseniz, adrese teslim ihaleler düzenlerseniz, gereken güven maalesef geri gelmeyecek, insanlar dolarizasyondan vazgeçmeyeceklerdir.

Aralık ayında bir de halk arasında “keriz silkeleme operasyonu” diye tanımlanan bir olay yaşandı. 17 Aralık 2021 Cuma günü dolar kuru 17.14 TL. 20 Aralık Pazartesi günü saat 19:40’da kur 18 TL’ye tırmanıyor ve bu yükselişe göz yumuluyor. Aynı gün Cumhurbaşkanı KKM’yi açıklıyor ve arka kapıdan dolar satılarak gecikmeli bir müdahale ile kurda aşırı bir düşme sağlanıyor. 21 Aralıkta kur 12.18 TL … Bu “keriz silkeleme operasyonu”, özellikle, korunmaya muhtaç küçük yatırımcıyı büyük kayıplara uğratmış, güvenin daha da sarsılmasına neden olmuştur.

Yazının tamamı burada.