Borsa

Tufan Cömert/Garanti Yatırım BBVA: Piyasalarda yeni denge arayışı

Gözden kaçanlar Geçen hafta Rus birliklerinin tatbikatlarını bitirince Ukrayna sınırından çekilmeye başladıkları haberi gelince piyasalar sevinmişti. Hafta sonuna doğru…

Gözden kaçanlar

Geçen hafta Rus birliklerinin tatbikatlarını bitirince Ukrayna sınırından çekilmeye başladıkları haberi gelince piyasalar sevinmişti. Hafta sonuna doğru ise Ukrayna’nın doğusunda çatışmalar yaşandığı haberi satış getirdi. ABD piyasalarında da bu arada gözden kaçan haberler vardı: Fed Başkanı Powell’ın da görevine ikinci dönem devam etmesini sağlayacak olan komite, diğer görevlere atanan 4 üyeyi de konuya katarak, görüşmeyi durdurdu. ABD borsaları gitti geldi, tahvil faizleri düştü çıktı.

Anladığınız üzere her gelişmeyi takip edip buna göre fiyatlama yapmaya kalkarsak akıl sağlığımızı korumamız çok zor. Bu yüzden içinde Ukrayna geçen her haberi, ya da Washington dedikodularını takip etmeye çalışmak yerine bakmamız gereken bence tek bir önemli yer var: Piyasalardaki likidite. Bu önemli, zira Mart ayından itibaren göreceklerimizi tarihte daha önce kimse görmedi!

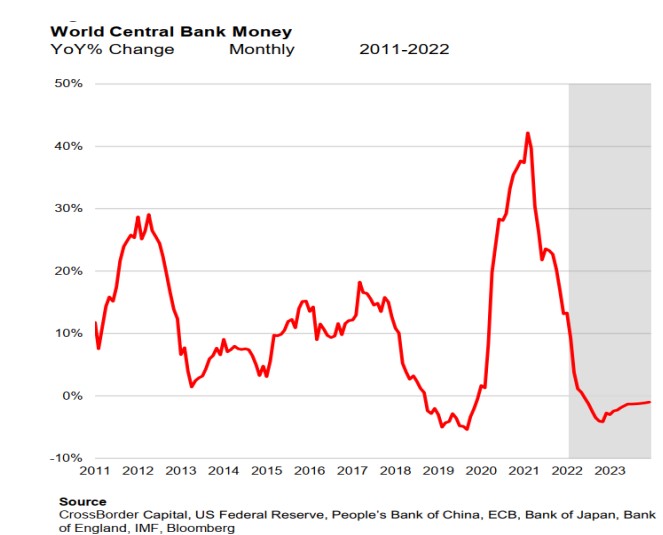

Likidite daralıyor

Grafik Crossborder Capital Ltd. analisti Mike Howell tarafından hazırlanmış. Buna göre merkez bankalarının yarattıkları likidite artık artmıyor, tersine sert şekilde azalmaya başladı, devamı da gelecek. Bundan 20 yıl öncesinde, 11 Eylül saldırıları sonrasında Fed’in piyasalara bolca likidite sağlayıp paniği azaltmayı başarması sonrasında, dünyada her kriz ortamında aynı çareye başvuruldu. Hele ki pandemi döneminde başta Fed olmak üzere, gelişmiş ve gelişmekte olan neredeyse tüm ülkelerde merkez bankaları likiditeyi artırmak için ellerinden ne geliyorsa yaptılar. Bu da son yıllarda varlık fiyatlarında başımızı döndüren bir artış yaşattı.

Dikkatinizi çekerim, mesela borsalarda gördüğümüz yükseliş eğilimi çoğu zaman portföy tahsisinde hisseye daha fazla kaynak ayırılmasından kaynaklanmıyordu, tersine piyasalarda yaratılan fazla likiditenin gidecek yer bulamayıp hisseye yönelmesinden kaynaklanıyordu. İşte şimdi ne olacağı da bu yüzden önemli: Likidite azalıp, enflasyon arttıkça piyasalar yeni bir denge bulmak için uğraşacaklar.

Bu yeni dengenin ne zaman, nerede olacağını bilmiyoruz. Bununla ilgili elbette bir takım tahminlerimiz var, ancak yapılan her tahmin mevcut şartlarda çok güçlü varsayımlar içermek zorunda (ve bu varsayımların her birine “ne belli” diye yaklaşabilirsiniz). Örneğin Rusya’nın Ukrayna’ya saldırması piyasalarda panik yaratacağı için, Fed ve diğer gelişmiş ülke merkez bankalarının faiz artırım politikalarında sert bir U dönüşü yaptıklarını görebiliriz. Ya da Fed’in enflasyon konusunda bir anda piyasaların önüne geçip hızlı ve sert aksiyonlar alması, bu yıl her toplantıda faiz artırması yine tüm fiyatlamaları alt üst eder. Ya da Çin’in yine teklemeye başlayan gayrimenkul sektöründe artık kurtarma yapmayacağı, “her koyun kendi bacağından asılır” politikasına geçmesi dünyada tsunami etkisi yaratır. Kabul, bunlar büyük olaylar, büyük laflar, bunların olma olasılığı şimdilik düşük görünüyor, ama sanırım hiçbirimiz “yok artık daha neler “ diyecek durumda değiliz.

Yatırımda başarı için doğru varsayımları kullanmak şart

Peki, mevcut görünümde ne yapmalıyız? Öncelikle büyük varsayımlarımızı yazayım: Ukrayna’da savaş olmayacak (ama bir pazarlık olacak, yeni dünya düzeninde ne olduğuna bir daha bakacağız), Fed faizi 5-6 kez artıracak (yandaki grafik), pandemi azalarak bitecek. Bu senaryo, fark ettiğiniz üzere, “sıkıntı yok, her şey kontrol altında, sen rahat ol” senaryosu. Bu senaryoda merkez bankaları yükselen enflasyonu dizginlemek için kademeli faiz artışlarına gidecekler ve bunun sonucunda tahvil faizleri yükselecek, borsalarda aşırı şişmiş F/K’lar aşağı gelecek, büyüme hisseleri değil, değer hisseleri öne çıkacak.

Altın ve diğer kıymetli madenlerde spekülatif pozisyonlar azaltılacak, fiyatlar aşağı gelecek. Gelişen ülkelere giren para azalacak, ama bazı ülkeler diğerlerinden daha fazla para çekecekler.

Denge arayışının devamı

Bu senaryo aslına bakarsanız üç aşağı beş yukarı bir süredir fiyatlanıyor, bu yüzden bundan sonra piyasalarda göreceğimiz şey, son birkaç aydır gördüğümüz olacak: Denge arayışının devamı. Burada dikkatli gözler altın fiyatına takılacaktır, ancak burada öncelikle Ukrayna konusunun öne çıktığını hatırlatayım. Bir de piyasalar hala Fed’in faiz artışlarının enflasyondaki artışı yakalayamayacağından endişeli, burada mesela ilk faiz artışının 25 değil de 50 baz puan olması oyunu değiştirir. Altın konusunu bir yana bırakırsak, ABD 10 yıllık tahvil faizinin %2 seviyesini aşmakta zorlanması, borsaların belli seviyelerde tutunmaya çalışması, EURUSD’nin seviyesi vs hemen hepsi şimdilik bir çok şeyin fiyatlandığının, ama yeni bir yön çizme konusundaki isteksizliğin emareleri.

Türkiye de bu tabloda pek farklı görünmüyor

Borsa Istanbul Ocak ayında 1800’leri gördükten sonra toparlandı, o günlerden beri de 2000 civarında oyalanıyoruz. Evet borsamız ucuz, ana şirketlerin ve bankaların bilançoları gayet güçlü geliyor, 2022’ye dair satış ve kar beklentileri de güzel, ama bizim önümüzdeki en büyük sorun piyasalarımıza yeni para girmiyor olması. Bunu sadece Borsa Istanbul için değil, TL için de tahvil piyasası içinde söyleyebiliriz.

TL tarafında yabancı yatırımcının pek olmadığı, genel olarak yerli kurumsal döviz talebinin bireysel yatırımcılar tarafından karşılandığı bir denge yaşıyoruz. İşlem hacmi son bir aydır $6,5-7,0 mlr aralığında seyrediyor. Burada kur korumalı mevduatın (KKM) önemli etkisi olduğu açık: KKM, özellikle bireysel yatırımcıların spekülatif döviz talebini keserken, şirketlere sağlanan vergi avantajı da dövizden TL’ye geçişi hızlandırdı. BDDK verilerine göre 14 Şubat itibarı ile toplam KKM tutarı 369 mlr TL’ye ulaştı. Beyanname verme süresinin uzatılması ile şirketlerin KKM’ye dönüşünün süreceğini söyleyebiliriz. Bunun da TL’de bir süredir gördüğümüz dengelenme sürecine illa ki katkısı olacaktır.

Ya Borsa Istanbul?

Borsa Istanbul için görüşümüzü de adet olduğu üzere Glokal Barometre raporumuzdan kopyalıyorum: Yılın başından bu yana küresel tarafta oynaklığa neden olan başlıklar BİST’te de kısa vadeli etkileşim sebebi olsa da, Türk hisse piyasası genel olarak olumlu ayrışma eğilimini korudu. 2022 yılında MSCI Türkiye endeksi global dalgalanmaya karşın MSCI GOP’a görece %7.3 olumlu ayrışmış durumda. 2022 yılının ilk çeyreğinde negatif reel faiz ortamının ön planda kalmasını beklerken, şirket hisse geri alımlarının arttığı, gelişen piyasalara göre ıskontonun korunduğu ve söz konusu ıskontonun şirket karlılıklarıyla desteklendiği genel görünümde 1900-1700 bölgesi üzerinde sırasıyla 2150-2500-2900 direnç bölgelerine yönelik potansiyelin gündemde kalacağını öngörmekteyiz.

Tufan Cömert, Direktör – Araştırma ve Yatırım Danışmanlığı, “Paranın Rengi”, alıntıdır

Ukrayna Krizi Yatırımcıları Güvenli Limanlara İterek Tahvil Piyasalarını Etkiliyor

Ukrayna reçetesi: Dolarda çıpa kaldırılmalı & 20-25 milyar $ çıkış olabilir! | Atilla Yeşilada

Goldman Sachs, Ukrayna krizinin kötüleşmesi halinde S&P’de yüzde 6 düşüş bekliyor