Döviz

Güldem Atabay: Ukrayna riski gerçekleşirse, dünya ve Türkiye ekonomisini ne bekliyor?

Rusya-Ukrayna hattından gelen haberler diplomasi için kalan alanın giderek daraldığını gösteriyor. ABD’nin Ukrayna’dan bulunan personelini çekmesi gerilimin hızla tırmandığının en…

Rusya-Ukrayna hattından gelen haberler diplomasi için kalan alanın giderek daraldığını gösteriyor. ABD’nin Ukrayna’dan bulunan personelini çekmesi gerilimin hızla tırmandığının en önemli kanıtı. Rusya tarafından gelen açıklamalar niyetlerinin Ukrayna’yı işgal etmek olmadığı yönündeyse de Putin’ın sınıra aylardır yaptığı askeri yığınak savaşın sadece zaman meselesi olduğunu düşündürüyor.

Kırım’ın işgali sonrasında jeopolitik nedenlerle Donbas’ı hedeflediği bilinen Putin’in hafta sonu dünyaya elinde nükleer silahları olduğunu “hatırlatması” olası sınırlı bir işgalin Batı’nın askeri gücüyle karşılaşması haline karşı yapılan bir tehdit. Putin’in Ukrayna’nın tamamını işgal edecek kadar iddialaşması şimdilik düşük bir olasılık gibi görünse de Ukrayna’nın NATO üyeliği isteğinin devreye sokulması işleri tahmin edilemezlik aşamasına da hızla taşıyabilir.

Rusya’nın Ukrayna’yı sınırlı ya da tamamen işgali ABD’nin sert ekonomik yaptırımları devreye sokmasına neden olacak. Avrupa’nın da katılacağı bu yaptırımlar karşılığında Rusya da bölgeye yönelttiği enerji akışını azaltabilecek.

Rusya’nın Ukrayna macerası dünya ekonomisinde önemli etkiler yaratacak, birkaç alanda eş zamanlı vuracak potansiyele sahip. Hemen ilk akla gelen petrol ve doğalgaz fiyatlarının sert bir şekilde daha da artacağı. OPEC+’nın mart ayına kadar üretimi günlük 400.000 varil artırma sözüne rağmen çıktı hedeflerinin yaklaşık 900.000 varil geride kalmasıyla da özellikle petrol fiyatında beklenen yükseliş katmerlenmekte.

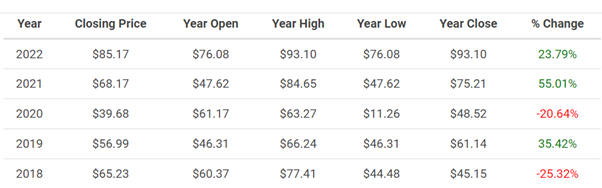

Aşıyla beraber pandemi şokunu hızla atlatan küresel ekonomide talebin yarattığı büyüme, ham petrol fiyatını 2021’de varil başına 48 dolardan 75 dolara %55 artışla taşımıştı. Petrol fiyatları devam eden küresel talep ve artan jeopolitik riskler eşliğinde daha 2022’nin ikinci ayı bitmeden %24 artışla 93 dolara tırmanmış durumda. Ukrayna işinin ciddileşmesiyle 100 dolara ulaşması göz açıp kapamak kadar kısa sürecektir. 100 dolar ise 2014’ten bu yana ilk kez görülecek bir seviye. Rusya alüminyum ve nikel gibi metallerin önemli bir üreticisi; katalitik dönüştürücülerde kullanılan paladyumunsa yaklaşık %40’ını üretiyor. Kısaca emtia şoku sadece petrol fiyatı ile sınırlı kalmayacak.

Pandemi şokunu atlatan küresel ekonomide talebin yarattığı büyüme, ham petrol fiyatını 2021’de varil başına 48’den 75 dolara taşımıştı. Bu ay 93 dolara tırmanmış durumda. Ukrayna işinin ciddileşmesiyle 100 dolara ulaşacaktır.

2014’te varil başına ham petrol fiyatının 100 dolar olmasıyla 2022’de olması arasında da çok büyük ve önemli farklar var. Bilinen nedenlerle küresel ekonominin potansiyelinin üzerinde büyümekte oluşu ve pandemi sonrası normalleşmekte geciken tedarik zinciri ile talebin birleşmesi ile sürdürülebilir seviyenin üzerine çıkan küresel enflasyon bu farkı oluşturan iki önemli faktör.

Rakamlarla konuşursak, küresel ekonomik büyüme 2014’te %2,9 iken 2021’de yaklaşık %5,5 seviyesinde; 2022 beklentisi de az bir düşüşle %4,2’de. Parasal genişleme ölçeği ile dünya ekonomisinin itici gücü olan ABD’de en son açıklanan TÜFE enflasyonu yıllık %7,5 iken 2014’te %0,8 idi.

Kısaca, Ukrayna kaynaklı enerji maliyet artışı şoku dünya ekonomisini özellikle enflasyonun seviyesi açısından kötü bir zamanda vuracak. Artan enerji fiyatları Rusya’nın artan geliri olarak yansırken, küresel ekonomide istenmeyecek sertlikte yavaşlama yaratacak. Daha da önemlisi yüksek enflasyonu iyice ivmelendirecek. Kısaca, Ukrayna riskinin gerçekleşmesi halinde dünya ekonomisi çifte darbe yiyecek.

Yavaşlayan ekonomik büyüme eşliğinde dış şok kaynaklı fiyat artışları tüm merkez bankaları için endişe veren bir kombinasyon. 2022 özelinde bu durum daha da zorlayıcı çünkü başta Fed olmak üzere (TCMB hariç) tüm merkez bankaları salgın sonrası ekonomik büyümeyi aşırı yavaşlatmadan on yıllardır ilk kez izlenen güçlü fiyat baskılarını kontrol altına almaya çalışıyorlar.Fakat ABD ve Avrupa ölçeğinde enflasyonun geldiği seviye Ukrayna şokuna rağmen faiz artışlarının geciktirilemeyeceği noktada. Bilanço küçültme planları ertelense bile faiz artışlarının yaratacağı şoktan kaçış pek mümkün değil özetle.

Bloomberg’ün ekonomik modeline göre, 2021 sonuyla bugün arasında 70 dolardan 100 dolara çıkan ham petrol fiyatı zaten bu sene ikinci yarıda ABD ve Avrupa’da enflasyonu yaklaşık yarım puan yükseltecek. 150 dolara sıçraması halindeyse JPMorgan Chase’e göre küresel büyümeyineredeyse duracak ve enflasyon çoğu para politikası yapıcının beklentisini de katlayacak.

Rusya’nın olası Ukrayna hamlesi bir yandan da tarım sektörünü de olumsuz etkileyecek. Rusya ve Ukrayna dünya buğday ve arpa ihracatının yaklaşık üçte birini oluşturuyor.Küresel buğday fiyatları şimdiden artmaya başladı bile.

Türkiye’de etkili ve verimli bir tarım politikası yapamayan, faiz indirimleri ile enflasyonu azdıran AKP hükümeti bir süredir artan oranda tahıl ithalatı ile içeride yükselen gıda üretim maliyetlerinin tüketiciye yansımasına engel olmaya çalışmakta. Türkiyebu nedenle 4,3 milyar dolarla Rusya’nın en büyük tarım ürünleri ithalatçısı. Buğday, ayçiçeği, arpa ve kepek ana kalemler.

TÜRKİYE RESMİN NERESİNDE?

Türkiye Ukrayna riskinin gerçekleşmesine karşı olabilecek en savunmasız durumda.

Hafta sonu HMB Nebati’nin açıklamaları içinde Ukrayna’da olayların diplomasi ile çözüleceğini ve yakında enerji fiyatlarının bu gelişmeye bağlı düşmesinin Türkiye ekonomisine yarayacağı minvalindeki sözleri, AKP iktidarında ekonomiyi yönetenlerin gerçeklikten bir kez daha ne kadar kopuk olduklarının da ayrı göstergesi.

Ukrayna’da işgal halinde yavaşlayan küresel ekonomi, artan petrol ve emtia fiyatlarına bağlı olarak enflasyon şoku, turizm gelirlerinde beklenenin olmaması, gıda enflasyonu ve TL’nin değer kaybı Türkiye ekonomisini vuracak ana alanlar.

Ukrayna riskinin kısmi ya da tam bir işgal olarak gerçekleşmesi halinde yavaşlayan küresel ekonomi, artan petrol ve diğer emtia fiyatlarına bağlı olarak yeni bir enflasyon şoku, turizm gelirlerinde beklenen iyileşmenin olmaması, yeni bir gıda enflasyonu şoku ve tabii TL’nin değer kaybı Türkiye ekonomisini vuracak ana alanlar.

1.İhracat artışı: 2021 yılında elde edilen %33 ihracat artış hızı ocakta Bakanlık rakamlarına göre zaten %17’ye gerilemiş durumda. Buna karşılık ithalat artışı ocakta %55’in üzerine çıkmış durumda. Son üç aydır da dış ticaret açığında ve beraberinde cari açıkta artış var. Küresel talebin normalleşmesi ve baz yılı etkisi 2022’nin ilerleyen aylarında ihracat artış hızını daha düşük seviyelere zaten taşıyacak. Ukrayna şoku Avrupa’nın uzun yıllardır yaşadığı en büyük siyasi krizlerden bir tanesi; savaş kapısında. Küresel ekonominin yavaşlaması Türkiye’nin ihracat artışını daha da yavaşlatma potansiyeli taşıyor. İthalat tarafında da artan enerji fiyatları dış alım faturasını kabartacak. Yeni enerji kısıntıları da bu sürece eşlik ederse, üretim sıkıntıları da baş gösterecek.

2.Enflasyon: Enerji fiyatlarının yaratacağı maliyet baskısı, yeni zamlar ve TL’nin olası değer kaybı 2022 sonunda %45-50 aralığında beklenen TÜFE enflasyonunun çok daha yükseklere gidebilmesine neden olabilecek. Kısmi ya da tam bir işgalin yaratacağı şok, swap hariç rezervleri eksi 55-60 milyar dolar civarında seyreden TCMB’nin şeffaf olmayan müdahalelerle TL’yi dolar karşı 13,5 civarında tutmasını zorlaştıracak.

3.Gıda arz ve fiyat şoku: Rusya’ya yapılacak olası ekonomik yaptırımlar Türkiye-Rusya dış ticaretini etkileyebilecek. Tahıl ihracatının hem Rusya hem Ukrayna için düşmesi Türkiye’nin tahıl ithalatını düşüreceği gibi, içerideki fiyatların yükselmesine yol açabilecek. Eş zamanlı olarak artacak petrol/mazot fiyatları tarım üretim maliyetini daha da artırarak %55 civarında olan gıda fiyatları enflasyonunu daha da yukarılara itebilecek. Yeni ekim sezonunda artan maliyet baskısı üretim miktarının düşmesine ve sonuçta gıda fiyatları enflasyonunun yükselmesine neden olabilecek.

4.Turizm: Rus turistlerin Türkiye’ye azalan ölçekte gelmesi, jeopolitik riskler nedeniyle Avrupalı turistin Türkiye’yi tercih etmekten uzaklaşması hem beklenen döviz gelirinin elde edilemeyişi ile sonuçlanacak. Cari fazla zaten söz konusu olmayacakken, cari açık miktarı yavaşlayan iç talebe rağmen beklenenden daha yükseğe gidebilecek. Bu da TL üzerinde yeni baskı oluşması anlamına gelecek.

PolitikYol