Piyasa

Ziraat Yatırım’dan Arçelik için 3.çeyrek analizi

2021'nin 3. çeyrek finansallarına göre şirketin ana ortaklık net dönem karı geçen yılın aynı dönemine göre %36,3 azalışla 651,4mn TL olmuştur. Bizim beklentimiz 715mn TL, piyasa beklentisi ise 702mn TL idi...

.png)

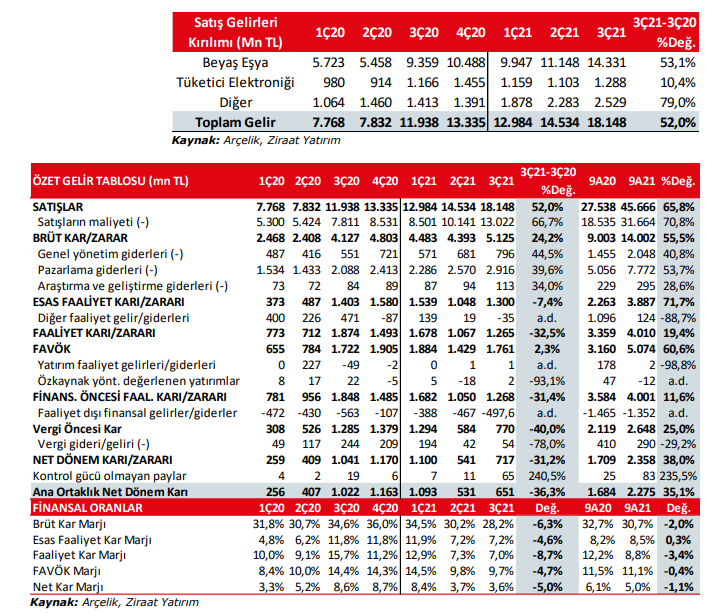

2021’nin 3. çeyrek finansallarına göre şirketin ana ortaklık net dönem karı geçen yılın aynı dönemine göre %36,3 azalışla 651,4mn TL olmuştur. Bizim beklentimiz 715mn TL, piyasa beklentisi ise 702mn TL idi. Tahminimizdeki sapmada diğer faaliyetlere ilişkin gelir beklentimize karşın gider kaydedilmesi etkili olmuştur.

Şirket’in 3Ç2021 satış gelirleri bir önceki yılın aynı dönemine göre %52 artışla 18.148mn TL olmuştur. Üçüncü çeyrek satışlarının %29,8’ini oluşturan yurtiçi satışlar %31,6 oranında artış kaydederken, yurtdışı satışlar %62,6 oranında yükselmiştir. Yurtdışı satışlardaki artışın 4,4 puanı organik büyümeden kaynaklanırken, kur etkisinin 22,6 puan olumlu etkisi olmuştur. Yurtdışı satışlardaki artışın 35,6 puanı ise şirket satın alımlarından kaynaklanmaktadır. Satışların maliyeti ise aynı dönemde %66,7 oranında artış kaydetmiştir. Buna bağlı olarak brüt kar %24,2 artışla 5.125mn TL olurken, brüt kar marjı 6,3 puan azalışla %28,2 olarak gerçekleşmiştir.

Operasyonel giderler ise %40,4 artışla 3.826mn TL olmuştur. Diğer faaliyetlerden giderler 34,8mn TL’yi göstermiştir. 3Ç2020’de diğer faaliyetlerden 470,8mn TL gelir kaydedilmişti. Bu gelişmeler neticesinde faaliyet karı %32,5 düşüşle 1.265mn TL olurken, faaliyet karı marjı ise 8,7 puan azalışla %7’ye gerilemiştir. 3Ç2021 FAVÖK’ü ise %2,3 artışla 1.761mn TL’yi göstermiştir. FAVÖK marjı ise 4,7 puan azalışla %9,7 olmuştur. Yatırım faaliyetlerinden 1,4mn TL gelir, özkaynak yöntemiyle değerlenen yatırımlardan da 1,5mn TL gelir yazılmıştır.

Finansman tarafında ise net giderler 3Ç2020’ye göre %11,5 azalışla 497,6mn TL olmuştur. Böylece, 53,6mn TL’lik vergi gideri sonrasında, ana ortaklık net dönem karı geçen sene 3. çeyreğe göre %36,3 azalarak 651,4mn TL’ye gerilemiştir. Şirketin ana ortaklık karı üstünden hesaplanan net kar marjı da geçen sene aynı çeyreğe göre 5 puan azalarak %3,6 seviyesine gerilemiştir. 3. çeyrek karıyla birlikte şirketin 9 aylık ana ortaklık net dönem karı %35,1 artışla 2.275mn TL’yi göstermiştir.

Arçelik’in hedef hisse fiyatını, beklentilerimizdeki güncellemelere bağlı olarak 41,55 TL’den 43,00 TL‘ye güncelliyoruz. Hisse için daha önceki “AL” önerimizi ise koruyoruz.

Arçelik’in Beyaz Eşya gelirleri 3. çeyrekte %53,1 artışla 14.331mn TL’ye yükselmiştir. Tüketici Elektroniği ise %10,4 büyüyerek 1.288mn TL olmuştur.

Satın almaların da etkisiyle net borç yükseliyor…

Arçelik’in net borcu, 3. çeyrek sonunda 14 milyar TL’ye seviyesindedir. İşletme sermayesinin ciroya oranı yılsonundaki %20,5’ten %26,1’e yükselmiştir. Şirket’in Eylül 2021 sonu itibariyle 456,4mn TL döviz fazlası bulunmakladır.

2021 yılı için beklentiler revize edildi…

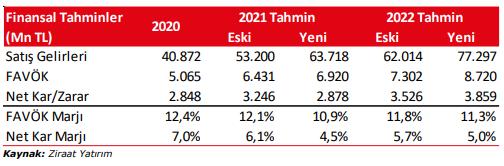

Şirket, dokuz aylık sonuçların ardından 2021 yılı ciro artışı beklentisini de revize etmiştir. Buna göre 2021 yılında konsolide cironun yaklaşık %55 artmasını beklenmektedir (önceki %50 üzeri). %11 civarında gerçekleşmesi beklenen FAVÖK marjı, 220mn EUR civarında olması öngörülen yatırım harcamaları beklentisi ve %25 seviyesinde gerçekleşmesi tahmin edilen net işletme sermayesinin ciroya oranın beklentisi ise değişmemiştir.

Arçelik’le ilgili tahminlerimizi 2021 yılı ilk 9 ay gerçekleşmeleri ardından güncelliyoruz. Bu güncelleme de Whirlpool Manisa fabrikası ile Hitachi’nin Japonya dışındaki operasyonlarının %60’ının satın alınması ve kurlardaki artış etkili olmuştur. Buna göre 2021 yılsonu satış geliri tahminimizi, 53,2 milyar TL’den 63,7 milyar TL’ye, FAVÖK tahminimizi ise 6,4 milyar TL’den 6,9 milyar TL’ye çıkarıyoruz. FAVÖK marjı tahminimiz ise %12,1’den %10,9’a çekiyoruz.

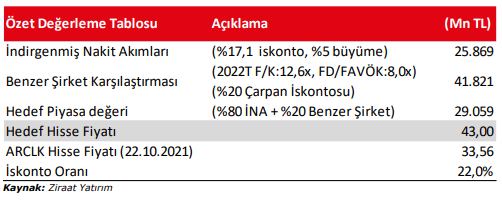

ARCLK için hedef hisse fiyatını 43,00 TL olarak güncelliyoruz…

Arçelik’in tahmini değerini, beklentilerimizdeki güncellemelere bağlı olarak 28.078mn TL’den 29.059mn TL’ye, hedef hisse fiyatını da 41,55 TL’den 43,00 TL’ye yükseltiyoruz. Hisse güncellediğimiz hedef hisse fiyatına göre %22 oranında iskontolu işlem görmektedir. Buna istinaden hisse için daha önceki “AL” önerimizi koruyoruz.

Kovid-19 ile ilgili belirsizlikler devam ediyor…

Kovid-19 salgını ile ilgili belirsizlikler aşılama çalışmalarıyla birlikte devam etmesine karşın azalmıştır. Ancak bu konudaki gelişmeler hisse fiyatları risk unsuru olarak yakından takip edilmelidir.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ziraat Yatırım