Erol Taşdelen: Akbank seferberlik ilan etmişti karşılığını aldı

27 Ekim 2021AKBANK, Temmuz başında sistem güncellemedeki teknik hatadan dolayı müşterilerine üç gün hizmet verememiş yılın üçüncü Çeyreğine kötü bir başlangıç yapmıştı. Banka üst yönetim tarafından “bu çeyrekte seferberlik ilan ettik” diye dillendirilen 2021 üçüncü Çeyrek mali verileri açıklanmadan banka CEO’su Hakan BİNBAŞGİL personele yaptığı canlı sunumda bankanın ilk yarı verilerini ve gelişmeyi beğenmeyerek “personele ilk yarı prim vermeyeceğini” açıklaması banka içinde şok etkisi yaratırken üçüncü çeyrek bilanço rakamları merak konusu olmuştu.

Seferberlik işe yaradı : personelin sahaya inmesi rakamlara yansıdı

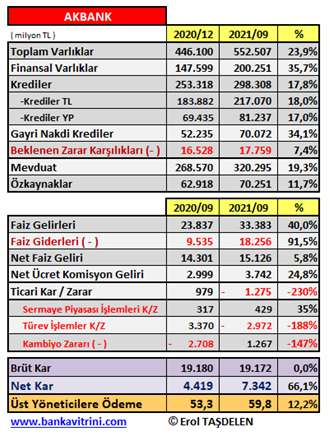

2021 üçüncü çeyrek rakamlarının açıklanması ile Banka Varlıklarının %24; Finansal Varlıklarını %36; Kredilerini %17,8; Mevduatını % 19 büyütürken Net karlılığını da %66 büyüttü. Üstelik bu büyümelerin yarısını yılın üçüncü Çeyreğinde yaparak son yılların en iyi çeyrek performansını gösterdi. Rakamların ortaya çıkması ile yılın ilk yarısı için verilmeyen primlerin bir bölümünün bu dönem verilmesi yönünde personelde beklentiler de artmış durumda.

Bilanço büyüdü

2020 sonunu 446,1 milyar TL Bilanço büyüklüğünde kapatan AKBANK yılın ilk yarısında %11’lik büyümeye rağmen üçüncü Çeyrekteki müthiş atağı ile % 23,9 büyüme sağlayarak 552,5 milyar TL Bilanço büyüklüğüne ulaşmış durumda. Varlıklar içinde Finansal Varlıklar %35,7 artarak 147,6 milyar TL’den 200,2 milyar TL’ye yükseldi.

Krediler arttı

2020 sonunu 253 milyar TL Nakdi Kredi hacmi ile kapatan banka ilk altı ayda %9 büyümesine rağmen üçüncü Çeyrekte sahaya inerek altı ayda yaptığı kredi hacim artışını üç ayda yaptı. Kredilerde %17,8 büyüme sağlayarak 298,3 milyar TL hacme ulaştı. Bu büyümeye rağmen Toplam Aktifler içinde Kredilerin oranı %56,8’den %54’e düştü. Gayri Nakdi Kredilerde de 52,2 milyar TL’den %34 büyüme sağlayarak 70 milyar TL hacme ulaştı. Kredilerdeki bu büyümeye talip oranlarını da düşürmüş durumda; bankanın kredi takip oranı %6,8’den %5,8’e düştü.

DCL Krediler ile banka kendi riskini müşterilerine yaymış oldu

Nakdi Kredi artışında bankanın bu yıl agresif olarak pazarladığı banka hazinesinin işin içine girdiği DCL (Dual Currency Loan) kredilerin etkisi olurken kurların aşırı yükselmesi nedeni ile bu tür kredi kullanan müşterilerin kredileri döviz olarak ödeme ile karşı karşıya kalması müşteri memnuniyetsizliğine neden olacağını şimdiden söylemek mümkün. Zira bu tür krediler “kur artmaz ise düşük TL faiz ödeyeceksiniz” diye müşterilere pazarlandığı gibi bu krediler müşterilerin TL kredi memzuçunda görünüyor. Kurların yükselmeye devam etmesi halinde bu tür kredi kullanan müşterilere vaat edilen düşük faizli TL kredi kullanma şansını da kalmamış olduğu gibi dövize piyasalar üzerinde ek talep de yaratmış oldu. Banka yılın son çeyreğinde USD/TL, EUR/TL yanında hazine destekli bu krediyi sevmiş olmalı ki USD/EURO paritesine yönelik sıfır faizli krediler pazarlayarak parite oynaklığına karşılık kendini korumaya almaya çalışıyor. Banka hazinenin de içinde olduğu bu tür kredilerde böylece kur ve parite riskini de müşterilere yaymış oldu. Bu tür kredilerin Piyasalardaki yansımalarını önümüzdeki dönemde takip edeceğimiz gibi TCMB ve BDDK’nın bu tür kredileri nasıl değerlendirdiği ise merak konusu oldu. Zira diğer bankalar da bu tür kredileri aktif pazarlamaya başladı.

Mevduat arttı

2020 sonunu 268,5 milyar TL Mevduat ile kapatan AKBANK 2021 ilk yarıda % 10 büyüme sağlayabilmişti. 2021 üçüncü Çeyreğinde ise %19,3 büyüyerek 320,3 milyar TL mevduat hacmine ulaşarak altı ayda büyüme kadar büyümeyi üç ayda sağlamış oldu.

Özkaynaklar büyüdü

2020 sonunu 62,9 milyar TL özkaynak ile kapatan bankanın özkaynakları % 11,7 büyüyerek 70,2 milyar TL seviyesine yükselmiş durumda.

Gelirler arttı

2020 aynı dönemde 23,8 milyar TL Faiz Geliri sağlayan banka 2021 üçüncü çeyreğinde %40’lık artış ile 33,3 milyar TL Faiz Geliri sağladı. Bankanın Net Faiz Geliri ise 14,3 milyar TL’den 15,1 milyar TL seviyesine yükseldi. 2020 aynı dönemde 3 milyar TL Net Ücret ve Komisyon geliri sağlayan banka 2021 üçüncü çeyreğinde %24,8’lik artış ile 3,7 milyar TL Gelir yarattı. Buna karşılık banka Ticari İşlemlerden zarar yazdı. 2020 yılı aynı dönemde Ticari İşlemlerden 979 milyon TL Kar yapan banka 2021 üçüncü çeyreğinde 1,2 milyar TL zarar yaptı. Zararda Türev İşlemlerdeki 2,9 milyar TL’lık zararın etkisi oldu.

Brüt Kar değişmedi net karlılık %66 arttı

2020 yılının üçüncü çeyreğinde 19,1 milyar TL Brüt karlılık açıklayan AKBANK bunu 2021’de de korurken; 4,4 milyar TL’lık Net karlılık %66,1 artarak 7,3 milyar TL’ye yükseltti. Bankanın 2020 sonundaki %10,5 olan Özkaynak karlılığı 2021 üçüncü çeyrekte %14,9’a çıkarken; Aktif Karlılık da %1,5’dan %2’ye çıktı.

318 personel azaldı, bunun 172’si üçüncü çeyrekte

Personel çıkarılmasının yasaklandığı pandemi sürecinde bankalar da personel çıkaramamış ikale yöntemi ile karşılıklı sözleşme iptali yöntemini uygulamaya gitmişti. Yasakların kalkması ile bankaların da ne kadar personel azaltacağı merak konusu iken AKBANK yılın ilk yarısında 146 personel azalmıştı. AKBANK 2020 sonunu 12.459 personel ile kapatırken Eylül sonunda personel sayısının 12.141’e gerilediği ve 318 azaldığı görüldü. Bu durumda üçüncü çeyrekte banka 172 personel daha azaltmış durumda. Bankanın 2020 sonunda 715 olan şube sayısı da 5 şube azalarak 710’a düşmüş durumda. Üçüncü çeyrekte; Banka Üst Yönetim giderleri %12,2 artarak 59,8 milyon TL seviyesine yükseldiği görüldü.

Sermaye Yeterlilik oranı düştü

2020 sonunda bankanın sermaye yeterlilik oranı %21,84 iken 2021 üçüncü çeyreğinde % 21,17’ye düşmüş durumda.

Erol TAŞDELEN

bankavitrini.com