Kerim Rota Yazdı: Yabancı sen kimsin, çağırsam gelir misin?

28 Ocak 2020Ajda Pekkan’ın sesiyle meşhur olan “Nasılsın iyi misin?” şarkısını benim kadar net hatırlayanlar artık 40’lı yaşlarını geçmiş olmalı. Daha genç arkadaşlarımız için şarkının linkini buraya bırakalım. https://www.youtube.com/watch?v=Ok_anhN9q2M

Faizin Nominali mi, reeli mi, negatifi mi, pozitifi mi makbul ?

Biliyorsunuz piyasalar ve ekonomi basınında son zamanların popüler konusu,” Türkiye negatif reel faize geçti mi?” Bunun hemen ardından nominal faiz mi önemli, reel faiz mi? Yabancı yatırımcı neye bakar? tartışmaları başladı.

Sayın Hazine ve Maliye bakanı da bu hafta Davos’ta “Nominal faizdir önemli olan. Birçok fon yöneticisi yatırımcı da ona bakar” Türkiye birçok dönem negatif faiz verdi. Dünyada birçok ülke negatif faiz veriyor. Negatif faiz vermesinden beri hala kağıda giriş var. Demek ki negatif faiz, nominal faiz değil başka bir şeye bakıyor ki yatırımcı giriyor hala” demecini verdi.

Bunun ardından şarkının sözlerindeki “Yabancı sen kimsin? Çağırsam gelir misin?” “Sen başka ben başka, doğuştan nerelisin?” “Saz başka söz başka, buradan değil misin?” sözleri benim için ilk kez bir anlam ifade etmeye başladı.

Gerçekte yerel para tahvillere yatırım yapan yabancılar neye bakıyorlar? Neyi dikkate alıyorlar? Yüksek nominal faize mi,yoksa reel faize mi geliyorlar? 2018’deki gibi kur bir gecede %30 oynayınca yabancının faiz getirisini silip süpürüyor. O zaman düşük kur oynaklığı faizin seviyesinden daha mı önemli? Biz piyasasayı yakın takip edenler yıllarca bu sorulara tek bir veri seti üzerinden cevap vermeye çalıştık. O da “yabancıların iç borç stoğumuz üzerindeki payı artıyor mu azalıyor mu?” verisi. Bunun dışında bu pazarda göreceli pozisyonumuza pek de dikkat etmedik.

Yerel para tahvilleri evrenini TCMB araştırmacıları incelemiş.

Geçen hafta TCMB’de iki araştırmacı bu konuda çok değerli bir araştırma notu yayınladı. Tolga Tiryaki ve Erdal Yılmaz tarafından hazırlanan araştırmaya ekteki TCMB linkinden ulaşabilirsiniz. https://www.tcmb.gov.tr/wps/wcm/connect/91b2cd4c-6a0e-4881-9eaa-0e7ca8fbfcc6/en2005.pdf?MOD=AJPERES&CACHEID=ROOTWORKSPACE-91b2cd4c-6a0e-4881-9eaa-0e7ca8fbfcc6-m.222ku

Bu araştırma yerel para kamu tahvillerine yatırım yapan yabancıların evrenini ele alıyor. Düzenli verisi yayınlanan 12 ülkeye bakılarak bir veri seti oluşturulmuş. Türkiyenin’de içinde bulunduğu bu 12 ülke, “JP Morgan Gelişmekte olan ülkeler devlet tahvili endeksi”nin %87’sini oluşturmakta. Böylece gayet geniş bir örneklem seti oluşmuş.

Yabancıların hangi ülke tahvillerine ne kadar yatırım yaptığının yanısıra, hangi ülke bu pastadan ne pay almış, hangi ülkenin endeksteki ağırlığı nereye gelmiş, ülkelerin arz ettiği tahvillere göreceli payı nasıl değişmiş, gösterge üstü mü ( overweight), gösterge altı mı( underweight) yatırım gelmiş sorularının cevabını aramışlar. Bunu ararken de kendi metodlarını geliştirmişler. Diğer ülkelerle karşılaştırmalı bir yaklaşım olduğu için yabancı yatırımcı davranışı hakkında bence önemli ipuçları barındırıyor. Rapor kapsamlı. Benim ilgimi çeken bazı grafikleri paylaşarak yabancı yatırımcının Türk Tahvil piyasasına yıllar içinde yaklaşımını yorumlamaya gayret edeceğim.

“Nominal faizdir önemli olan” mı gerçekten?

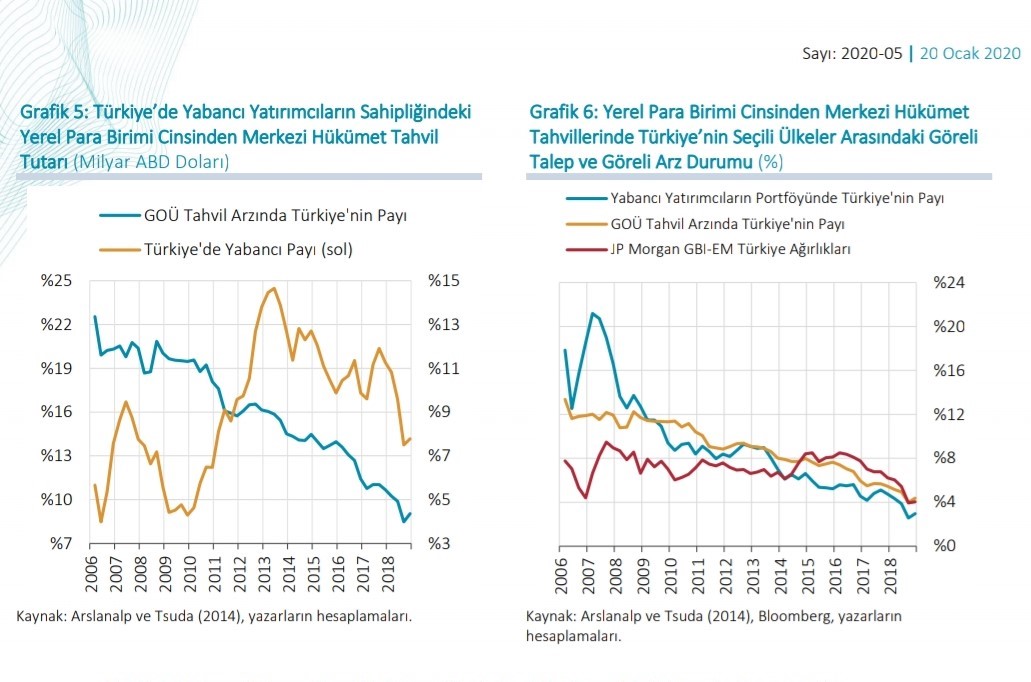

5 numaralı sarı grafikte görüleceği gibi Türkiye’de yabancıların iç borç stoğu içindeki payları 2009 Lehman krizi sonrası %9’a düşmüş. Sonraki 4 sene içinde 2013’de %24 ile maksimuma ulaşmış. 2013 yılı, Türk Lirası nominal tahvil faizlerinin tarihinin en düşük seviyesinde olduğu yıl. Sonraki yıllarda ise yabancı payı istikrarlı bir şekilde düşmüş.

Hazine ve Maliye bakanlığı verilerine göre de, yurtdışı yerleşiklerin payı 2017 sonunda %19,4 iken, 2018 sonunda ise %14.0’e düşmüş. 2019 sonunda ise %10,1’e inmiş. Sadece son 2 yılda payları neredeyse yarıya inmiş. Türkiye’de nominal faizlerin en yüksek olduğu 2018 ve 2019’da yabancılar tabiri caizse Türk tahvillerinden arkalarına dönüp bakmadan çıkmışlar. Yabancılar 2013’de faizler en düşük seviyesinde iken girip, 2019’da faizler tepe yaptığında çıkmışlar. Yabancılar sayın bakanın, “Nominal faizdir önemli olan” önermesini neredeyse tersten ispatlamışlar.

Seni ben ellerin olsun diye mi sevdim?

Peki Türkiye’den neden uzaklaşmışlar? Türkiye’den kaçarken, başka ülkelerden de kaçmışlar mı? Araştırma bu sorulara da cevap aramış. 5 numaralı mavi Grafikte görüleceği gibi, Türkiye’nin diğer ülkelere göre daha az tahvil ihraç etmesi bunun bir nedeni.

Ancak tek sebebi bu olabilir mi? Türkiye’nin bu pazardan aldığı pay da hızla azalmış. Yani yabancı yatırımcıların Türkiye aşkı hızla solmuş. 6 numaralı mavi grafik bunu gösteriyor. 2007’lerde Türkiye, bu yatırımlardan 12 ülke arasında %20 pay alırken şimdi %3’lere inmiş. Yani Türk borç stoğu içinde yabancının ağırlığının arttığı yıllarda bile, yabancı yatırımcının Türkiye ağırlığı azalmış. “Çağırsam gelir misin?” diye mesaj verdiğimiz yabancı yatırımcı, başka alemlerde daha çok para harcamaya başlamış.

2018 sonrası Türkiye uçarken, yabancının “azalt, azalt” stratejisi

6 numaralı grafikteki kırmızı çizgi bize Türkiye’nin JP Morgan endeksindeki ağırlığının 2018 sonrası azaldığını gösteriyor. Türkiye’nin bu pazardaki endeks ağırlığı 2015/2016 da % 8’lere çıksa da, 2018 sonrası hızla düşürülüp, yarıya %4’lerin altına gelmiş. Anlayacağınız “Dış güçler” ve ”Türkiye üzerine oyun kuranlar”, tetikçisi JP Morgan ile yine yapmış yapacağını. Türkiye ekonomisi 2018 ve 2019’da tam şahlanıp uçarken ve dengelenirken, yabancı sermaye girmesin diye büyük oyun kurmuşlar. Endeksteki ağırlığımızı düşürmüşler.

Ancak buna ragmen yabancılar, 2015 öncesinde Türkiye’ye hep endeksin üstünde yer vermişler. Yani gösterge üstü veya “overweight” kalmışlar. Dolayısıyla yabancılar Türkiye’ye yatırımlarını azaltsalar da, “üst aklın” veya “dış güçlerin” yönlendirmesine kanmamışlar. O endeksin önerdiği paydan daha fazlası ile yatırım yapmışlar. Sonrasında ise, hem endekste Türkiye ağırlığı azalmış, hem de yabancılar azalan o pay kadar bile Türkiye’ye yer vermemişler. Yani gösterge altı veya “underweight” kalmayı tercih etmişler. Türkiye’de Nominal faizin en yüksek olduğu 2018 ve 2019’da, yabancıların Türkiye’deki ağırlıkları azalmış, üstüne portföylerdeki Türkiye payı azalmış. Buna ilaveten Türkiye’nin endeksteki ağırlığı azalırken, bu azalmanın da ötesinde gösterge altı seviyeye inmişler.

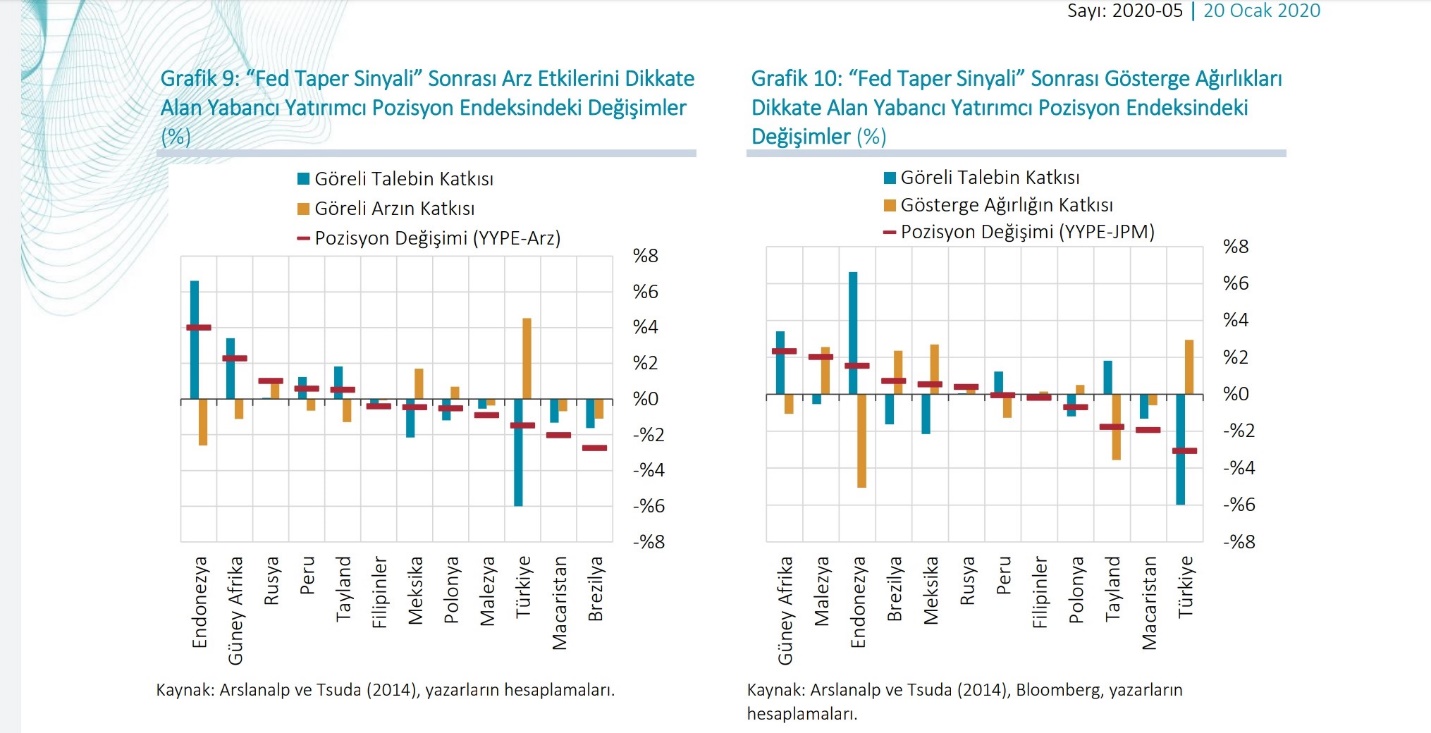

Yukarıdaki grafiklerde ise 2013 Mayıs sonrası yatırımcıların arz, talep ve endeks ağırlığı katkısına göre yerel para tahvil piyasasında hangi ülkelere “teveccüh” edip, hangilerinden uzaklaştığını incelenmiş.

İncelenen 2013 Mayıs, daha önce bahsettiğimiz gibi Türkiye’de nominal faizlerin en düşük olduğu dönem. Grafik 10’da görülebileceği gibi Türkiye endeksteki ağırlığının katkısına ragmen en çok “negatif pozisyon” değişimi, yani sermaye çıkışı olan ülke olmuş.

Saz başka, söz başka, buradan değil misin?

Yabancı yatırımcıların demokrasi, insan hakları, hukuğun üstünlüğü gibi konulara pek kulak asmadığını biliyoruz. Bunlar genelde o ülkede yaşayan vatandaşların sorunu oluyor. Ancak TCMB araştırmacılarının incelediği dönemlere bakınca acaba nominal, reel, negatif, pozitif faiz tartışmaları dışında önemsedikleri başka şeyler olabilir mi?

Örneğin Merkez bankasının bağımsız olması, özerk kurumlara siyasi müdahale yapılmaması, bu kurumlarda sadakat değil liyakat temelli atamalar olması, oyunun ortasında kuralların değişmemesi, kontrollü piyasalara doğru yol alınmaması, kamu finansmanının Merkez bankası kaynaklarından yapılmaması, borç stoğunun yabancı paralaşmaması, bütçe açığının tek seferlik gelirler hariç %5’e ulaşmaması gibi kavramlara dikkat ediyor olabilirler mi?