Borsa

RAPOR – Ak Yatırım Model Portföy Hisse Önerilerini Güncelledi

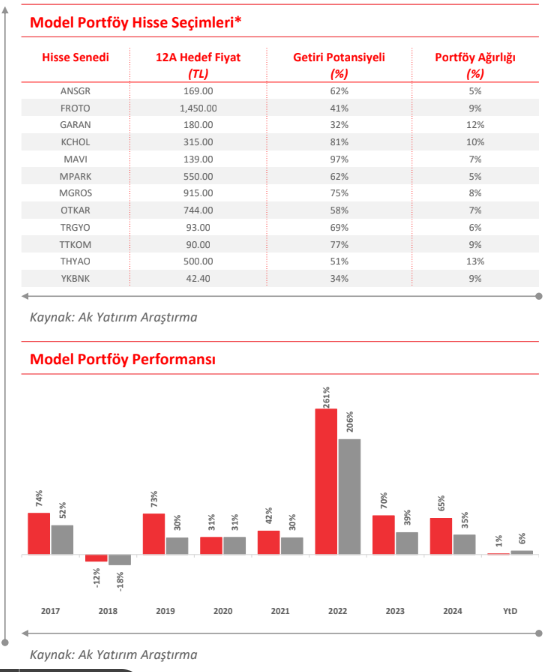

Model portföye dahil ettiğimiz hisse senetlerinin ağırlıklarını BIST-100 endeksindeki ağırlıklarını da dikkate alan yeni bir metodoloji ile değerlendirdik...

TRGYO’yu (TRGYO; EÜG; 12A HF: 93 TL) en çok önerilenler listemize ekliyoruz: TRGYO’yu, toparlanan konut piyasası ile birlikte konut satışlarındaki güçlü sonuçlar, iyileşen nakit pozisyonu ve ertelenmiş vergi yükümlülüklerine ilişkin olası iptallerin gelecek çeyreklerde net kara potansiyel katkısı nedeniyle model portföyümüzde dahil ediyoruz. Şirketin finansal pozisyonu, düzeltilmiş net nakit 15,4 milyar TL (piyasa değerinin %28’i) ve toplam net nakit (LT Finansal Yatırımlar dahil) 18,2 milyar TL (piyasa değerinin %33’ü) ile güçlü kalmaya devam ediyor. Yeni vergi düzenlemeleri 12,9 milyar TL’lik ertelenmiş vergi yükümlülüğüne (piyasa değerinin %23’ü) yol açsa da, temettü ödeyen GYO’lar için bu etkinin oldukça sınırlı olmasını bekliyoruz. Temettü ödeyen GYO’lar için vergi diliminin %30 yerine %10 olduğu göz önüne alındığında, bu yükümlülüklerin bir kısmının iptal edilmesinden önümüzdeki çeyreklerde net kar katkısı görebileceğini düşünüyoruz.

BİM’i (BIMAS; EÜG; 12A HF: 818 TL) en çok önerilenler listemizden çıkarıyoruz: 2023 yılının başından beri endeksin %107 üzerinde performans gösteren BİM’i güçlü getiri sonrası kar realizasyonu amacı ile en çok önerilenler listemizden çıkarıyoruz. Güçlü performansa rağmen hisse için pozitif görüşümüzü koruyoruz. Hedef değerimiz 818 TL’ye %58 getiri potansiyeli sunan

hisse için EÜG tavsiyemizi yineliyoruz. Hisse 10,2 F/K çarpanı ile uluslararası benzerlerine ve kendi tarihsel çarpanlarına %35 iskontolu işlem görüyor. Rakiplerine kıyasla güçlü mağaza verimliliği ve kanıtlanmış yönetim şekli ile Türkiye gıda perakende pazarının lideri olan BİM’in, sektörde en iyi konumlanmış indirimli gıda perakendecisi olduğunu düşünüyoruz. 2025 yılında %9 mağaza büyümesi, %45 nominal satış büyümesi ve geçen seneye paralel %7,5 FAVÖK marjı öngörüyoruz. Tahminlerimiz 2025 yılında erken ödemelerin/avans ödemelerinin azalması ile birlikte serbest nakit akış marjının yıllık bazda iyileşeceğine işaret ediyor.

Bunlara ek olarak, model portföye dahil ettiğimiz hisse senetlerinin ağırlıklarını BIST-100 endeksindeki ağırlıklarını da dikkate alan yeni bir metodoloji ile değerlendirdik. Yeni yöntemde piyasa değeri ve BIST-100 ağırlığı görece düşük hisseler için öncekine göre daha düşük ağırlık atama imkanı bulunuyor. Bu nedenle, kısa ve orta vadeli beklentilerimizi de dikkate alarak bu raporda Anadolu Sigorta, Medical Park ve Migros’un ağırlıklarını bir miktar düşürdük, Ford Otosan, Koç Holding, Türk Hava Yolları ve Yapı Kredi’nin ağırlıklarını ise bir miktar artırdık.

Yatırım teması:

TRGYO’yu, toparlanan konut piyasası ile birlikte konut satışlarındaki güçlü sonuçlar, iyileşen nakit pozisyonu ve ertelenmiş vergi yükümlülüklerine ilişkin olası iptallerin gelecek çeyreklerde net kara potansiyel katkısı nedeniyle model portföyümüzde dahil ediyoruz. Şirketin finansal pozisyonu, düzeltilmiş net nakit 15,4 milyar TL (piyasa değerinin %28’i) ve toplam net nakit (UV Finansal Yatırımlar dahil) 18,2 milyar TL (piyasa değerinin %33’ü) ile güçlü kalmaya devam ediyor. Yeni vergi düzenlemeleri 12,9 milyar TL’lik ertelenmiş vergi yükümlülüğüne (piyasa değerinin %23’ü) yol açsa da, temettü ödeyen GYO’lar için bu etkinin oldukça sınırlı olmasını bekliyoruz. Temettü ödeyen GYO’lar için vergi diliminin %30 yerine %10 olduğu göz önüne alındığında, bu yükümlülüklerin bir kısmının iptal edilmesinden önümüzdeki çeyreklerde net kar katkısı görebileceğini düşünüyoruz.

Alışveriş merkezi (AVM) segmenti daha yüksek ziyaretçi sayısı (+%4,1) ve Ziyaretçi Başına Ortalama Ciro’daki (ARPV) reel büyümenin (+%1,1) desteğiyle yıllık %54,4 ciro artışı kaydederek ilgili dönem enflasyonunu 7,8 y.p. aşarak güçlü sonuçlar vermiş oldu.

Katalistler:

(i) 18,2 milyar TL’lik düzeltilmiş net nakit (Net Nakit + UV Finansal Yatırımlar – Ertelenmiş Gelirler), piyasa değerinin %28’ine denk geliyor.

(ii) Yaklaşık 680 konut stoku (12,4 milyar TL değerinde), piyasa değerinin %23’üne denk geliyor.

(iii) Piyasa Değeri’nden Düzeltilmiş Net Nakit ve Konut Stoku bakiyelerini düştüğümüzde kalan 27 milyar TL, operasyonel varlıklardan (AVM’ler, Ofisler, Oteller) 2024 yılında elde edilen Net Operasyonel Gelir’in (Brüt Kar) yalnızca 5,6 katına denk geliyor.

(iv) 0.52 PD/NAD makul getiri potansiyeli sunuyor.

Değerleme:

“Endeks Üzerinde Getiri” tavsiyemiz, 12 aylık hedef fiyatımız olan 93 TL’ye göre %69 getiri potansiyeli sunuyor. TRGYO 0,52x PD/NAD ile işlem görüyor. Hisse yılbaşından bugüne BIST-100’ün %19 ve BIST-GYO’nun %18 altında performans gösterdi.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ak Yatırım