Borsa

Halk Yatırım’dan Akçansa için 2. çeyrek bilanço değerlendirmesi

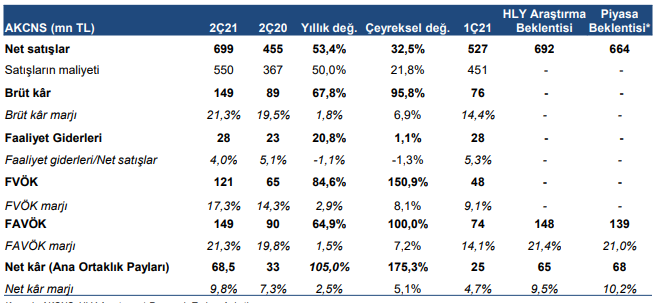

Akçansa yılın ikinci çeyreğinde, hem ortalama piyasa beklentisi olan 67,8 mn TL hem de beklentimiz olan 65 mn TL ile uyumlu yıllık bazda %105 artışla 68,5 mn TL net kar açıkladı. Güçlü operasyonel performansın yanı sıra, ertelenmiş vergi geliri net kardaki güçlü artışta etkili oldu...

2Ç21 Finansal Sonuçlar – Sınırlı Pozitif

Beklentiler ile uyumlu net kar

Akçansa yılın ikinci çeyreğinde, hem ortalama piyasa beklentisi olan 67,8 mn TL hem de beklentimiz olan 65 mn TL ile uyumlu yıllık bazda %105 artışla 68,5 mn TL net kar açıkladı. Güçlü operasyonel performansın yanı sıra, ertelenmiş vergi geliri net kardaki güçlü artışta etkili oldu. Piyasa ortalama beklentisinin hafif üzerinde gerçekleşen operasyonel karlılık rakamından dolayı, ikinci çeyrek finansallarının hisse performansına etkisinin ‘sınırlı pozitif’ olacağını düşünüyoruz.

Beklentimizle uyumlu ciro performansı

Güçlü yurt içi talep ve artan satış hacmine ek olarak, fiyat artışının desteğiyle Akçansa, 2Ç21’de piyasa ortalama beklentisi olan 664 mn TL’nin %5,3 üzerinde, beklentimiz olan 692 mn TL ile uyumlu yıllık bazda %53,4 artışla 698 mn TL ciro açıkladı. Yurt içi satış gelirleri yıllık bazda %96,9 artış ile 418 mn TL seviyesinde gerçekleşirken, yurt dışı satışlar ise %12,8 artışla 277,9 mn TL seviyesinde gerçekleşti.

Operasyonel kar piyasa ortalama beklentisinin %6,8 üzerinde gerçekleşti

Akçansa, yılın ikinci çeyreğinde piyasa ortalama beklentisinin %6,8 üzerinde, bizim beklentimiz olan 148 mn TL ile benzer yıllık bazda %64,9 artışla 148,7 mn TL FAVÖK açıkladı (2Ç20’de 90,2 mn TL FAVÖK). FAVÖK marjı ise yıllık bazda 1,5 puan artışla %21,3 seviyesinde gerçekleşirken, piyasa ortalama beklentisinin 0,3 puan üzerinde gerçekleşti. Diğer taraftan, şirketin net borcu 2021 ilk çeyrek sonundaki 462,3 mn TL seviyesine göre %4 azalarak ikinci çeyrek sonunda 443,6 mn TL’ye geriledi (2020 sonunda 289 mn TL)

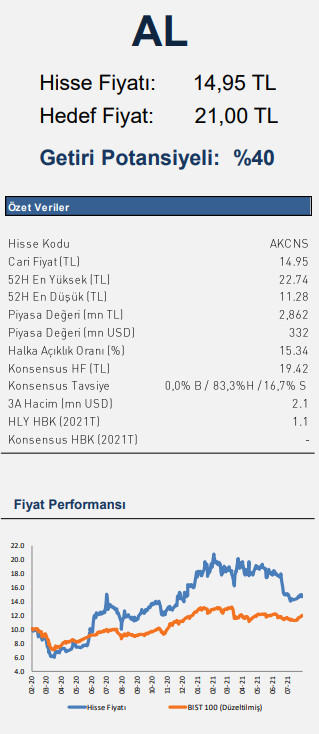

AKCNS için ‘TUT’ olan önerimizi AL’a yükseltiyoruz

Sonuçların ardından, risksiz faiz oranı varsayımımızı yükseltmemiz ve makro tahminlerimizi güncellememiz neticesinde, AKCNS için 12-aylık hedef fiyatımız olan 22,10 TL’yi 21,00 TL’ye revize ediyor, ancak ‘TUT’ olan tavsiyemizi AL’a yükseltiyoruz. 2021 yılı genelinde yüksek faiz ortamından dolayı konut sektöründe yavaşlama öngörsek de, alt yapı projelerinin çimento sektörü için iç

talebi canlı tutacağını düşünüyoruz. Akçansa’nın mevcut projelerinin büyük bir kısmının altyapı projelerinden oluştuğunu biliyoruz. 2021’de hayata geçirilmesi planlanan projelerin de çoğunlukla alt yapı projeleri olması dolayısıyla, Akçansa’nın yüksek faiz ortamından olumsuz etkilenmeyeceğini öngörüyoruz. Ayrıca, dış pazardaki güçlü konumunu sürdürerek, ihracat gelirleri ile karlılığını koruyacağını düşünüyoruz. Akçansa için 2021’e ilişkin 2,4 mlr TL satış geliri, 512 mn TL FAVÖK ve 231 mn TL net kar tahmin ediyoruz. Diğer taraftan, Kanal İstanbul projesinin hisse üzerindeki en önemli katalizörlerden biri olduğunu düşünüyor ve projenin başlaması halinde çimento talebinin bu durumdan oldukça olumlu etkileneceğini öngörüyoruz. Proje ile ilgili haber akışlarını hisse performansı üzerinde destekleyici görmekle birlikte, dış pazarda rekabetin artmasıyla ihracat gelirlerinin beklentimizin altında kalması ve döviz bazlı enerji fiyatlarındaki artışı hisse performansını olumsuz etkileyebilecek risk faktörleri arasında sıralayabiliriz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Halk Yatırım