Piyasa

Carry trade kaynaklı aşırı TL bolluğunda piyasa merkezin müdahalesini bekliyor

Merkez Bankası’nın yoğun döviz alımları, net likidite fazlasının 1 trilyon lirayı aşarak rekor seviyeye çıkmasına neden oldu. Bankacılık sektörü uzmanları,…

Merkez Bankası’nın yoğun döviz alımları, net likidite fazlasının 1 trilyon lirayı aşarak rekor seviyeye çıkmasına neden oldu. Bankacılık sektörü uzmanları, rezerv artırma çabalarının süreceğini, ancak geçmiş önlemlerin likidite fazlasını kontrol etmede yetersiz kaldığını belirtiyor. Faiz koridorunun daraltılması, aşırı likiditenin enflasyon üzerindeki olumsuz etkilerini sınırlıyor.

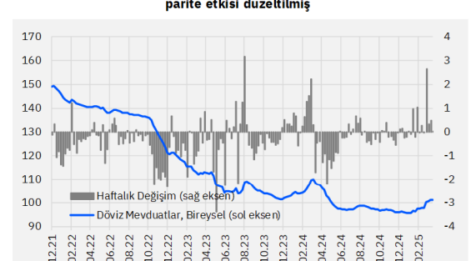

2023’ten itibaren piyasadaki likidite fazlası, Merkez Bankası’nın rezerv biriktirme adımlarıyla gündeme geldi. 2024’ün başında negatif net fonlama rekor seviyeye ulaşırken, yoğun döviz alımları sürecin temel nedeni olarak gösteriliyor. 10 Ocak ile biten hafta itibarıyla Merkez Bankası net 8,4 milyar dolarlık döviz alımı yaptı. Geçen haftanın ilk üç gününde ise bu miktara yaklaşık 2,9 milyar dolar daha eklendi. Böylece, Mayıs 2023’ten 10 Ocak 2024’e kadar swap hariç net rezervlerde 115 milyar dolarlık bir artış gerçekleşti ve toplam rezervler 55 milyar dolara ulaştı. Bu süreçte piyasaya çıkan Türk lirası likiditesi, likidite fazlasının temel nedenlerinden biri olarak gösteriliyor.

Cari açığın yüksek olduğu Ocak ayında bile döviz arzındaki artışın rezerv birikimine katkı sağladığı belirtiliyor. Yabancı yatırımcıların tahvil piyasasına ilgisinin de bu süreçte etkili olduğu ifade ediliyor. Merkez Bankası’nın Para Politikası Kurulu toplantısı sonrası likidite fazlasıyla ilgili yeni adımlar atması bekleniyor.

Bankacılık sektöründen bir kaynak, sistemdeki aşırı TL likiditesinin devam edeceğini ve Merkez Bankası’nın bu durumu kontrol altına almak için önceki adımlarının yetersiz kaldığını ifade etti. Aşırı likiditenin mevduat faizlerini düşürebileceğini ve bu durumun dövize yönelimi artırabileceğini belirtti. Ayrıca, Merkez Bankası’nın likidite fazlasını azaltmak için zorunlu karşılık oranlarında artış gibi adımlar atabileceğini ancak bunun etkisinin sınırlı kalacağını öngördü.

Kaynak, döviz rezervlerindeki artışın daha fazla TL likiditesine yol açacağını, bunun da sıkı para politikası söylemine rağmen finansal koşulları gevşeteceğini dile getirdi. Düşük oynaklığın enflasyonu 2025 sonunda %30’un altına indirebileceği belirtilirken, TL’nin yüksek faiz oranlarıyla carry trade için cazip bir araç olmaya devam edeceği vurgulandı.

Merkez Bankası’nın yılın ilk Para Politikası Kurulu toplantısında 250 baz puanlık bir faiz indirimi yaparak politika faizini %47,5’ten %45’e indirmesi bekleniyor. Piyasanın yıl sonu faiz beklentileri %30 civarında şekillenirken, öngörüler %27,5 ile %40 arasında değişiyor. Haziran 2023’te %8,5 olan politika faizi, Mart 2024’e kadar %50’ye çıkarılmış, ardından Aralık 2024’te ilk kez 250 baz puanlık bir indirim yapılmıştı.