Dünya Ekonomisi

SABAH ANALİZİ: Trump’ın koltuğa oturmasına beş kala çanlar piyasalar için çalıyor!

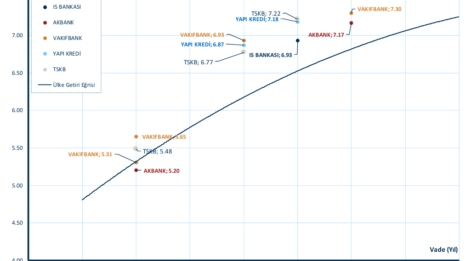

TCMB'nin piyasayı 'denge' tutan duruşuna paralel TL talebi güçlenirken, enflasyonun gerilemeye devam edeceği ve faizlerin de düşeceği görüşünden hareketle, Türkiye cephesinde var olan olumlu 'hikâyenin' de devam edeceğini düşünüyoruz.

Geride kalan ve belki de yılın fiili olarak başladığı ilk haftaya küresel mali piyasalar pek de iyimser bir başlangıç yapamadı. Sizin de takdir edeceğiniz üzere, Trump’ın yaklaşan ayak sesleri piyasalar üzerinde var olan baskıyı daha da artırdı. Şöyle ki, İngiltere’de 30 yıl vadeli tahvil faizi son 27 yılın zirvesine yükselirken, kraliyet aslanı Sterlin 1,21 seviyesini test ederek bir yılı aşkın bir sürenin en düşük seviyesine geriledi. FED’den 2025 yılına yönelik seri faiz indirim beklentisi topyekûn rafa kalarken, senenin ikinci yarısına yönelik sınırlı da olsa faiz indirim beklentisinin ise korunduğunu görüyoruz.

Trump’ın ikinci döneminde uygulayacağı politikaların enflasyonist olacağı beklentisinin yanı sıra, Kanada’nın eyalet olarak ABD’ye katılması, Meksika Körfezinin isminin Amerika Körfezi olarak değiştirilmesi yönünde çıkış, Panama kanalı ve Grönland için askeri güç kullanımının tartışılması derken, piyasaların da kafasının iyice karıştığını söylemeliyiz.

Trump’ın yanında devamlı yer alan Elon Musk’ın, yaklaşan Almanya seçimleri için de yön gösterici olduğunu görüyoruz. X ortamında, Make Europe Great Again (MEGA) başlığı ile aşırı sağcı AFD Başkanına destek beyan ettiğini de görüyoruz. Fransa’nın Avrupa’nın güvenliğini tartışmaya açması, Rusya riski yanı sıra ABD riskini de gündeme getirirken, tahvil piyasalarının kafasının karışık olmasını pekâlâ anlayabiliyoruz. Öte yandan, geçen seneyi oldukça iyimser bir şekilde kapatan ABD borsalarının (S&P %23 , Nasdaq %29) Trump politikaları netleşen kadar satış baskısı ile karşı karşıya kalabileceğini de göz ardı etmemek gerekiyor.

Tahvil pazarı darmadağın

İngiltere devlet tahvillerinde yükseliş manşet olarak ön plana çıksa da, ABD’de neredeyse üç ay gibi kısa bir dönemde, hatta FED’in de yılın son dönemine 100 baz puan faiz indirimi sıkıştırdığı bir zaman aralığında, 10 yıllık tahvil faizlerinde yaşanan 100 baz puan yükseliş piyasaların önünü görememesine neden olurken, pek çok fonu da zora soktuğunu okuyoruz. Mevcut karamsar tablo yetmezmiş gibi, her ayın ilk Cuması ABD’de açıklanan resmî enflasyon verisinin de kuvvetli gelmesi, piyasalar ahengini daha da bozdu: ABD Doları 110 seviyesine dayanarak son iki yılın zirvesine yükselirken, 10 yıllık tahvil faizi ise %4,80 seviyesine dayanarak son bir yılın en en yüksek seviyesini test etti.

Elbette, doğum oranlarının düştüğü, kalifiye eleman sıkıntısını yaşandığı hatta demografik faktörlerin ön plana çıktığı bir ekosistemde, Trump’ın göçmenleri sınır dışı edeceğini, öte yandan da gümrük vergilerini artıracağı yönünde beyan ettiği politikalara ilaveten ABD’de açıklanan güçlü istihdam verisi, yılın ikinci yarısına ait cılız olan faiz indirim beklentilerini de iyice törpüledi. Bank of America, istihdam verisi ardından 2025 yılında öngördüğü iki adet faiz indirim beklentisinden geri adım atarken, bir sonraki adımın faiz artırımı yönünde olabileceğini açıkladı. Piyasaların FED’i okumakta (tahmin etmekte) uzun bir süredir pek de başarılı olmadığını düşünürsek, revizyonlara pek de aldırış etmek istemiyoruz.

Dolar güçlü kalacak

Keza, beklentinin devamlı değiştiğini ve tahmincilerin de önünü göremediğini kabul etmemiz gerekiyor. Bizim görüşümüz aslında çok net. Trump 1.0 döneminden de pekâlâ bildiğimiz üzere, Trump bir işadamı ve masanın altın kuralını çok iyi uyguluyor. Kısa ve öz konuşurken, rakiplerine de korku dalgası salarak istediğini bir yere kadar kopararak sonra da uzlaşmaya çalışıyor.

Bu minvalde, Trump politikalarını yaratacağı endişelerin egemen olacağı yılın ilk çeyreğinde doların güçlü kalmaya devam edeceğini düşünüyoruz. Sonrasında ise, Trump kendisinin de büyük bir sarsıntıya sebep olmak istemeyeceğini hatta doların da çok da kuvvetli olmasını arzu etmeyeceğini düşünüyoruz. Daha da basit bir anlatımla, belirsizliğin yüksek seyredeceği bir döneme girerken, piyasalarda yaşanacak türbülansa karşı da hazırlıklı olmak gerekiyor.

Altın jeo-politik risk rüzgarından güç aldı

Şöyle ki, bültenimizi okuyan yatırımcıları şu cümlelere çok aşina olduklarını biliyoruz “faiz getirisi olmaya altın, 10 yıllık tahvil faizinde yaşanan yükselişe boyun eğdi”… Gelin hep beraber altının haftayı nasıl kapattığına bakalım. ABD’de 10 yıllık tahvil getirisinin son onbeş ayın zirvesine geldiği bir haftada, altını ons fiyatı %2,5 yükselerek ons bazında 2,700 dolar seviyesine neredeyse yükseldi! ABD’nin çığ gibi büyüyen borcu, Kıta Avrupası’nın yapısal sorunları, İngiltere kamu maliyesine yönelik riskler derken, fiat (itibarlı) paralara olan güvenin sarsıldığı bir ekosistemde, altın ve bitcoin gibi arzı sınırlı alternatif enstrümanlara olan talebi güçlendireceğini düşünüyoruz.

Türk piyasaları için iyimseriz

Türkiye cephesine yönelik son sekiz aydır bültenimizin dilinden de anlaşılacağı üzere olumlu duruşumuzu koruyoruz. TCMB’nin net döviz pozisyonunun 2017 yılından bu yana en güçlü düzeye gelmesi de bu görüşümüzü destekliyor. TCMB’nin swap hâriç net döviz pozisyonunun -77 milyar dolar ile korkutucu bir tablo sergilediği yakın geçmişte yurt içi yerleşiklerin tasarruf tercihi dövize lehine dönerken ve dolarizasyon eğilimi de %70 seviyesinin üzerine yükselirken, bugünlerde ise TCMB’nin net döviz pozisyonunun +40 milyar doları aşması ile TL mevduatın toplam mevduat havuzu içindeki payı da %60 seviyesine iyice yaklaştı.

TCMB’nin enflasyon ile savaşta 2025 yılında da güçlü TL’den yana oyunu kullanacağı ve döviz kurunda büyük bir volatiliteye fırsat vermek istemeyen regulator konumu ile gerekli gördüğü yerde alım, gerekli gördüğü yerde ise satım yaparak döviz piyasasını dengede tutmaya devam ettiğini hemen hemen her gün bültenimizde işliyoruz. TCMB’nin piyasayı ‘denge’ tutan duruşuna paralel TL talebi güçlenirken, enflasyonun gerilemeye devam edeceği ve faizlerin de düşeceği görüşünden hareketle, Türkiye cephesinde var olan olumlu ‘hikâyenin’ de devam edeceğini düşünüyoruz.

Eğer bir dış şok yaşanmazsa, geçen senenin Mayıs ayından bu yana sahip olduğumuz TL uzun pozisyonları korumaya devam etme gayreti içinde olacağız. Bunu yaparken, TL’nin reel anlamda getirisinin 2024’teki kadar cazip olmayabileceğini de göz ardı etmeyeceğiz. Hisse senetlerinin Cuma günün kırmızıda kapattığı günde, USDTRY kuru 35,40 seviyesine hafifçe de olsa yükseldi. Beş yıl vadeli CDS risk primi 270 baz puana yükselerek son iki ayın en yüksek seviyesine gelirken, iki yıl vadeli gösterge tahvil, TCMB’yi fiyatlamaya devam ederek son bir yılın en düşük seviyesi olan %39,88’e geriledi.

Kritik veriler piyasalara yön verecek

Piyasalar açısından Trump’ın koltuğa oturmasına artık beş iş günü kala, önemli makro ekonomik verilerin açıklanacağı kritik bir haftaya giriyoruz. Çarşamba günü ABD ve İngiltere’de açıklanacak enflasyon verilerinin piyasalar cephesinde dalgalanma yaratabileceğini göz ardı edilmemelidir. Avrupa’nın ortak para birimi EUR değer kaybetmeye devam ederek bu sabah 1,02 seviyesine kadar gerilediğini görüyoruz. Kıta Avrupası’nda yaşanan belirsizlik ve hâliyle talep yetersizliği, ana ihracat pazarı Avrupa olan Türk ihracatçısını zorlarken, EUR cephesinde 0,95 seviyesinin de ufukta göründüğü bir ortamda, ihracat bedellerinin türev piyasalarında hedge edilmesi gerektiğini düşünüyoruz. Öte yandan, Sterlin bu sabah 1,21 seviyelerinin diplerine kadar gerileyerek iki yılı aşkın bir sürenin en düşük seviyesini test etti. GBPTRY kuru 43 seviyesinin altını test ederken, EURTRY kuru 36 seviyesinin diplerine kadar geriledi. TL’nin sepet bazında değer kazandığını görüyoruz.

Asya haftaya kötü başladı

Haftanın son iş gününde güçlü gelen ABD istihdam verisinin Trump stresine eklenmesi, ABD’de devam eden yangının maliyetinin ise sigorta maliyeti ile birlikte 150 milyar doları bulabileceği beklentisinin sigorta şirketleri üzerinde satış baskısı kurması ile ABD borsaları haftanın son iş gününü %1,5 civarında düşüşle tamamladı. Yeni gün başlangıcında, Asya piyasalarında topyekûn kırmızı bir rengin hâkim olduğunu görüyoruz. Gösterge endeks Tokyo borsası %1, Tayvan borsası %2, Hong Kong borsası ise %1,4 aşağıda işlem görürken, ABD borsalarının vadeli işlemlerinde de satıcı bir havanın egemen olduğunu not edelim. Kobi endeksi Russell 2000 %1 düşüşle başı çekiyor.

Öte yandan, ABD’nin Rus petrolüne ve taşıyıcı gemilerine yönelik yeni yaptırımları, Rusya’nın Çin ve Hindistan’a petrol ihracatını kısıtlayacağını okuyoruz. Bu durum, elbette Çin ve Hindistan’ın Orta Doğu, Afrika ve Amerika’dan petrol tedarikine yönelmesine, petrol fiyatlarının ve nakliye maliyetlerinin artmasına neden olacağı görüşünden hareketle, petrolün varil fiyatı bu sabah 81 dolara gelerek son altı ayın zirvesine yükseldi.

Kıbrıs İktisat Bankası

Emre Değirmencioğlu (@emredegirmenci5), Grup Müdürü, Hazine Bölümü