Döviz

Garanti BBVA Yatırım 2025 Döviz Stratejisi: TL’ye güvenin

TL’ye artan yerli ve yabancı ilgisi, uygulanan politikalara olan güven, güçlenen döviz rezervleri, son aylarda cari açığın belirgin şekilde azalması gibi etkenlerle Türk Lirası’nın 2025 yılında güçlü kalmaya devam etmesini bekliyoruz.

TCMB’nin sıkı para politikası 2025 yılında faiz indirim döngüsü sırasında da devam edecek. 2024 yılında hem enflasyonun hem de dövizin üzerinde getiri sağlayan Türk Lirası’nın 2025 yılında da reel getiri sağlamasını bekliyoruz. Yıl sonu USDTRY kur tahminimiz 45,5, TCMB politika faizi beklentimiz ise %31 seviyesinde bulunuyor. Faiz indirim sürecine aralıkta 250 baz puanla başlandı.

Dezenflasyon süreci beklenen patikada ilerlerse faiz indirimleri sürebilir. 2025 yılında ortalama TCMB fonlama oranı tahminimiz %40 civarında. Yıl sonu TÜFE enflasyon tahminimiz ise %26,5 seviyesinde.

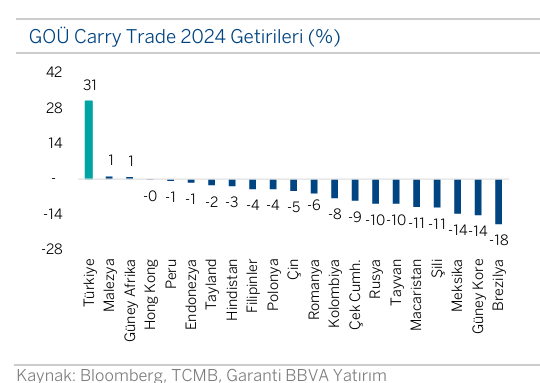

Yani 2025 yılında ortalama TL faiz kazancının yine enflasyondan ve döviz getirisinden yüksek olacağını öngörüyoruz. Bu koşullarda Türk Lirası, 2024 yılında olduğu gibi, ABD$’na karşı carry trade getirilerinde gelişmekte olan ülke (GOÜ) para birimleri arasında üst sıralarda yer alabilir.

Asgari ücret zammı ve yönetilen ücret artışlarının etkisi ile enflasyon TCMB’nin beklediği ölçüde yavaşlamazsa döviz kurundaki yükseliş daha ağır bir hızda devam edebilir. Çünkü TL’deki reel değerlenme trendi, TCMB’nin enflasyonla mücadelesinde en önemli araçlarından biri. Dolayısı ile enflasyonun beklendiği kadar yavaşlamadığı senaryoda 45,5 olan yıl sonu döviz kuru tahminimizde aşağı yönlü risk olabilir. Bu paralelde ‘dövizde mi?’ yoksa ‘TL’de mi?’ kalınmalı sorusuna, potansiyel reel getirisi nedeni ile ‘TL’ yanıtını veriyoruz.

Makro ekonomik politikalarda Haziran 2023 genel seçimlerden sonra geri dönülen Ortodoks yaklaşım sürerse yeni kredi not artışları görebiliriz. Türkiye kredi notu, S&P ve Fitch değerlendirmelerine göre yatırım yapılabilir seviyeye üç basamak uzakta, Moody’s’e göre ise dört basamak uzakta. En son Eylül 2016’da Moody’s, Ocak 2017’de Fitch, Türkiye kredi notunu yatırım yapılabilir seviyenin altına indirmişti. 2025 yılında ek not artışları yaşanması için Ortodoks politikaların devamı, enflasyonun düşmesi, TL’deki reel eğerlenmenin sürmesi, döviz rezervlerinin güçlü kalması, cari açığın sürdürülebilir seviyelerde kalması gerekiyor. Mevcut politikalara kamu maliyesi tarafında da destek verilmesi halinde makro göstergelerde iyileşmenin hızlanacağını düşünüyoruz.

Yurt içi yerleşiklerin döviz mevduatı 2024 yılında kur etkisinden arındırılmış olarak 18 milyar ABD$ azaldı. Sıkı para politikasının etkisi ile 2025 yılında döviz mevduat hesaplarındaki azalma sürebilir. Kur korumalı mevduat hesap bakiyesi TL bazlı zirve seviyesine göre %65 ABD$ bazlı zirvesine göre %74 azalarak 32 milyar ABD$’na geriledi. Döviz yükümlülüğü olan firmaların döviz ve TL cinsinden hesaplarına sağlanan KKM desteğini düzenleyen tebliğ yürürlükten kaldırıldı. 2025 yılı Para Politikası metnine göre yıl içerisinde KKM uygulamasının sonlandırılması planlanıyor.

TCMB fonlaması sıkı para politikasının etkisiyle temmuz ayından bu yana ekside. TL’deki reel getiri, 2024 yılında hem TL tahvillere hem de kısa vadeli likit varlıklara sermaye girişini hızlandırdı. TCMB, piyasada döviz arzı artınca rezervlerini kuvvetlendirmek için 2024 yılının ikinci yarısında döviz aldı. Fonlama ihtiyacındaki azalış TCMB’nin net döviz pozisyonundaki iyileşmeden kaynaklanıyor. Bu likidite fazlalığı TCMB tarafından APİ işlemleri, ters yönlü swaplar, zorunlu karşılıklar ve depo ihaleleri gibi sterilizasyon araçları ile piyasadan çekiliyor.

Özet olarak; TL’ye artan yerli ve yabancı ilgisi, uygulanan politikalara olan güven, güçlenen döviz rezervleri, son aylarda cari açığın belirgin şekilde azalması gibi etkenlerle Türk Lirası’nın 2025 yılında güçlü kalmaya devam etmesini bekliyoruz. Bu faktörler TL’deki değer kaybını, piyasadaki TL faizlerin ve beklenen enflasyonun altında tutmaya yeterli olabilir. Bununla birlikte Merkez Bankası, dezenflasyon sürecinde istediği patikada ilerleyemezse, TL’deki reel değerlenme hızını artırabilir. Böyle bir senaryoda yıl sonu döviz kuru tahminimiz olan 45,5 seviyesinde belirgin şekilde aşağı yönlü riskler gündeme gelebilir.

Sadece alıntıdır