Borsa

Ticaret savaşının ABD’de borsa endekslerine etkisi

Çin ile ABD arasında tarife misillemelerin yarışa dönüşmesi, küresel borsa endekslerinin zirvelerinden bu yana oluşan çok sert düşüşler kaydetmesini sağlarken piyasaların ayı olması ile de yatırımcıları tedirgin ediyor.

Küresel Piyasalar, ABD Başkanı Donald Trump’ın başkanlık döneminde sergilediği fiyatlama değişimi ile dikkatleri üzerine çekti. Trump’ın Çin ve diğer ülkelere uyguladığı gümrük vergileri, özellikle Çin ile ABD arasında tarife misillemelerin yarışa dönüşmesi küresel borsa endekslerinin zirvelerinden bu yana oluşan çok sert düşüşler kaydetmesini sağlarken ve teknik jargonda piyasaların ayı olması ile yatırımcıları tedirgin eden bir reaksiyona dönüşmüştür.

Avrupa alt yapı ve savunma harcamaları vesilesiyle Alman DAX40 yaklaşık olarak enflasyonun 5 kat üzerinde sergilediği kazancını geri vermesi ile teorik olarak süreçten zarar görmemiş gibi gözükse de Avrupa’da diğer endeksler negatif bölgeye geçişe başlamış oldu.

ABD’nin Çin dışındaki ülkelere yüzde 10’luk gümrük vergisi uygulama senaryosunu 90 gün boyunca devam edeceğine yönelik gelişmeler borsa endeksleri ve şirketlere yönelik iyimser performanslar oluşturmasını sağlarken, ABD – Çin mücadelesinin devam ediyor olması ve ABD’nin Çin’e uyguladığı vergi oranının %125’ten %145’e yükseltmesi borsa dönüşüne yönelik sevinci yarıda bıraktı.

ABD’nin gümrük vergisini %145’e çıkarttıktan sonra gözler Çin’in olası misillemesine çevrilirken sonrasında Çin Ticaret Bakanlığından gelen ABD mallarına uygulanan tarife oranının %125’e yükseltildiğini açıklaması mevcut yarışın tüm hızıyla devam edeceğini gösteriyor. Gerginliğin arttığı bu dönemlerde tarife yarışı ne kadar daha devam edebilir hususu içinse bundan sonraki haber akışları anlık takip edilecektir. Olumsuz gelişmelerin endeks ve şirketler üzerinde sergilediği reaksiyonlarda tarihsel dönüm noktalara yaklaşılırken daha ılımlı mesajların gelmesi durumunda kayıpların çok hızlı bir şekilde toparlanabileceği psikolojisi göz ardı edilmemelidir. Bu açıdan kısa vadeli trade stratejileri için haber takibinin önemli olduğu bir dönemden geçmekteyiz.

Küresel piyasalar tarifelerle birlikte bozulması beklenen ekonomik görünüm vesilesiyle merkez bankalarına kurtarıcı gözüyle bakarken Fed için 4, ECB ve BoE için 3 adet indirim senaryosunu masada tutmaya devam etmektedir. Nisan ayında Petrol, Benzin ve Doğalgaz gibi enerji ürünlerinin % 15’e yakın düşüş kaydettiği bir ortamda enflasyon içerisinde enerji kaleminin sağlayacağı destek bu süreçte Merkez Bankalarının faiz indirimi yönündeki düşüncesini desteklerken istihdam piyasası bu süreçte yeni süprizler yaratacak mı hususunda işgücü piyasasını takip edeceğiz. Nisan ayında ECB, Mayıs ayında BoE ve Haziran ayında Fed cephesinden beklenen çeyrek puan faiz indirimi istihdam ve ekonomik aktivite cephesindeki olası bozulmalarla birlikte yıl genelindeki şiddetini yorumlayabilmek adına önemlidir.

Ticaret Savaşları gölgesinde izlediğimiz fiyatlama davranışları ile birlikte analistler tahmin yürütmekte oldukça zorlanırken bir yandan makro–ekonomik göstergeler üzerindeki olası etkileri diğer yandan da şirketlerin finansallarına yönelik durumları ölçümlendirmeye çalışarak yatırımcılara rehber olmaya çalışmaktadır. Bu açıdan da ABD’de şirket finansalları açıklandıkça endeks lere yönelik tahminlerini revize edecektir.

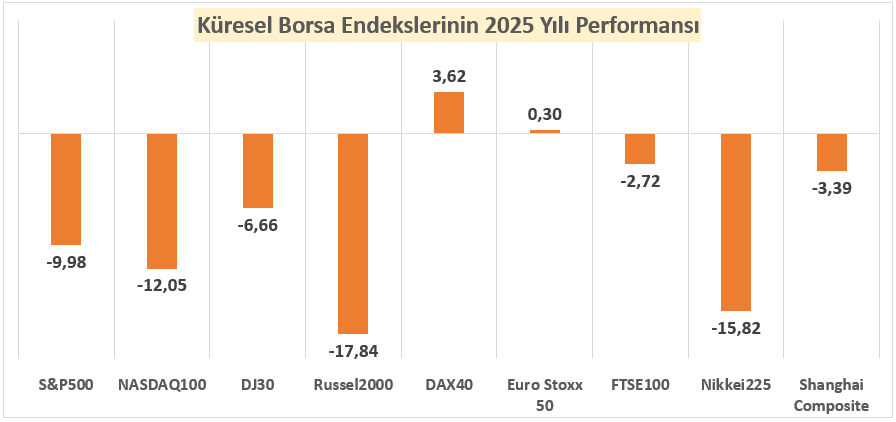

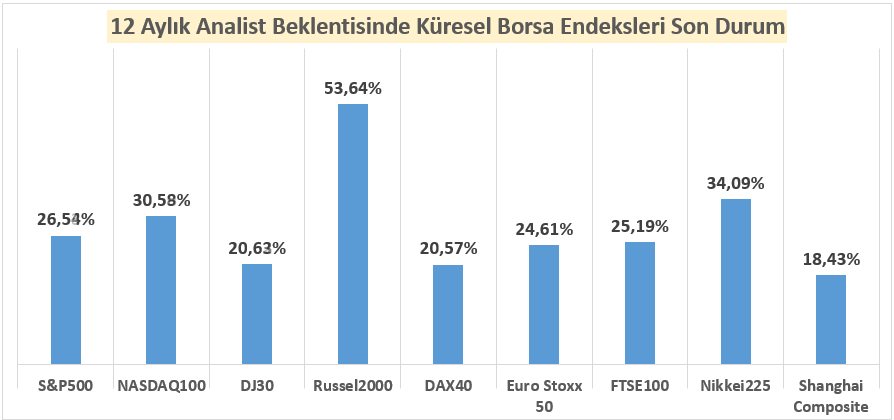

En fazla düşen kobi endeksi, Russell ve Nasdaq100 cephesinde daha iyimser senaryolar beklenmektedir.

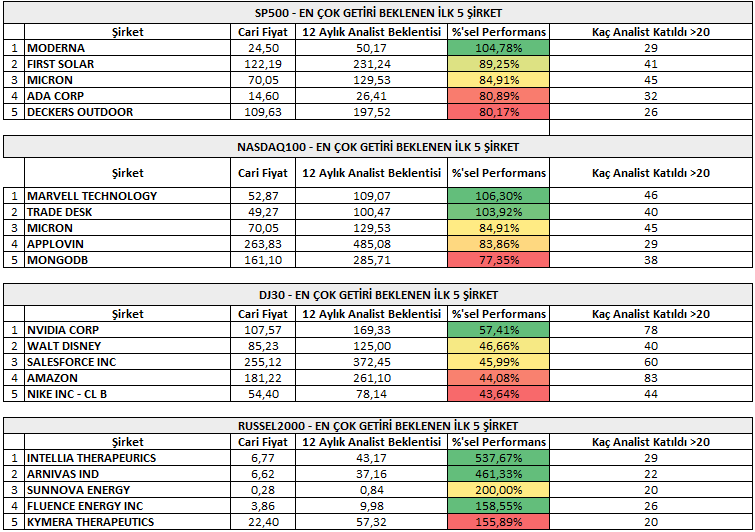

12 aylık analist beklentilerinin ardından, ABD’de her endeks içerisinde en az 20 analistin katılımıyla gerçekleşen anketten en fazla getiri beklentisine sahip 5 şirket aşağıdaki gibidir.

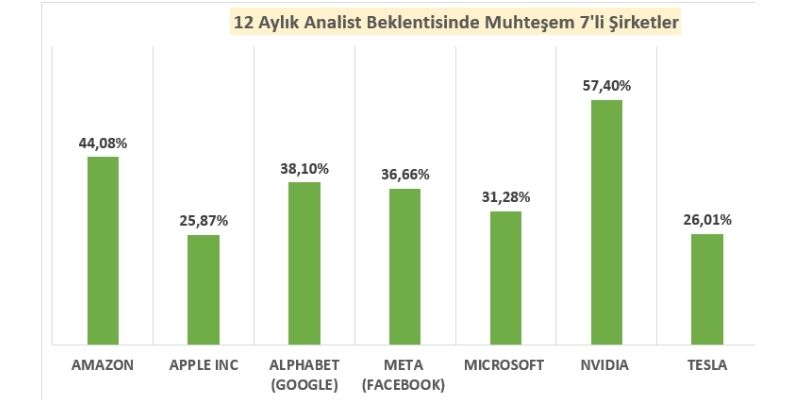

SP500, Nasdaq100, DJ30 ve Russel2000 içerisinde en fazla getiri beklenen şirketler paylaşırken son olarak da özellikle büyük şirketlerde yaşanılan sert düşüşler ardından potansiyel oluşumları hususunda analistlerin muhteşem 7’li hakkındaki düşünceleri ekteki gibidir.

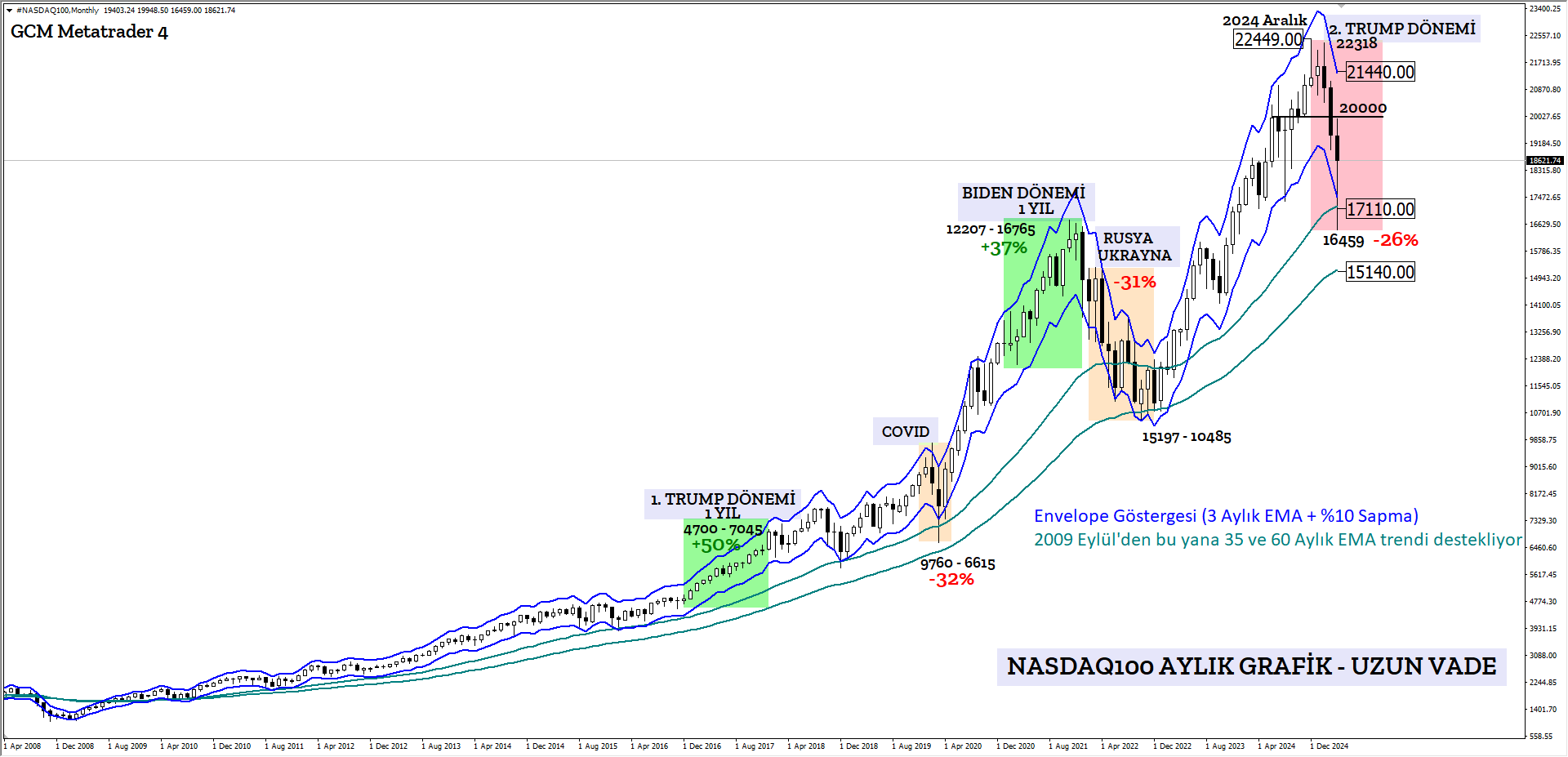

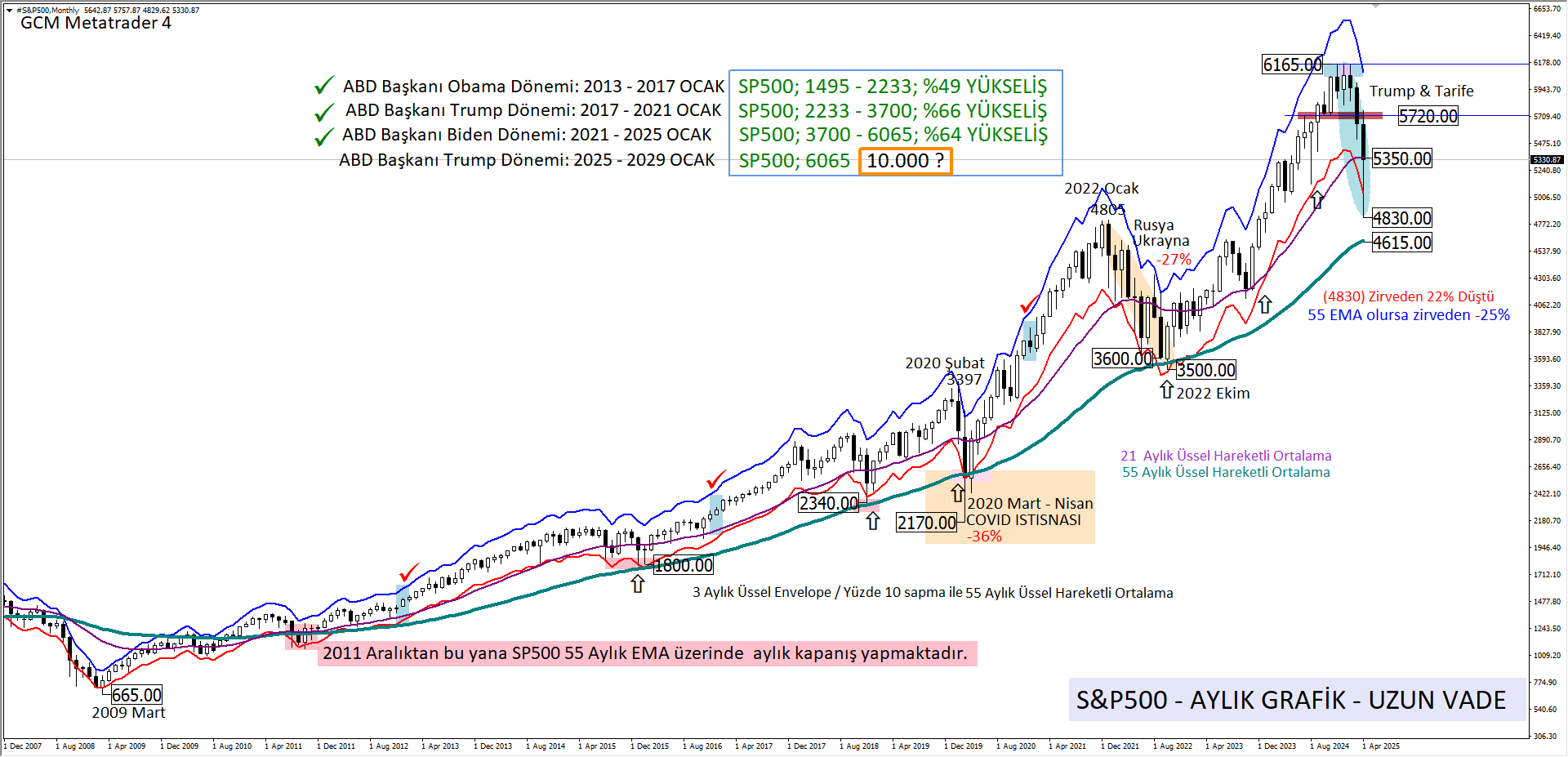

Zirvesinden düşüşleri %20’yi aşarak yatırımcıları ürküten ancak tarihsel döngülere meraklı traderların ise fırsat gördüğü benchmark göstergeler SP500 ve Nasdaq100 endekslerinde oluşan dip sonrası oluşan toparlanma önemli. Bu toparlanma için hem haftalık hem de aylık kapanış dikkate alınmalıdır.

Zirvesinden %22 düşen benchmark gösterge SP500 Nisan ayını 21 aylık ortalama 5350 üzerinde kapatabilirse düşüşlerin sona erdiği düşüncesini gündeme taşıyabilir. 14 yıldır devam eden yükseliş trendi 55 aylık ortalama ve güncel değeri 4615 ile devam etmektedir.

Zirvesinden %26 düşen teknoloji endeksi Nasdaq100 ise 16 yıldır 35 ve 60 aylık ortalamalar üzerindeki seyri ile yükseliş trendini uzun vadeli olarak devam ediyor. 15140 – 17110 dolar bölgesi üzerinde iyimserlik devam ediyor. Nisan ayını 20 bin dolar üzerinde kapatmayı başarabilecek mi hususunda takipte olacağız.