Para-banka-finans

Para Piyasası Fonlarına ne oldu böyle?

Para Piyasası Fonları, faizlerin yükseliş döneminde hem likidite kolaylığı hem tutardan bağımsız güzel bir faiz getirisi vermesi sayesinde çok popüler olmuş ve hızlı para çekmişti. Piyasaların malum nedenlerle bozulduğu zaman burada trilyon TL'ye yakın para çıkışı dikkat çekici oldu. %10 tahvil alma zorunluluğu sebebiyle TLREF'e endeksli tahvil almış olan fonların (çok düşük de olsa) negatif getiriler yazması, çıkışı hızlandırdı.

Para Piyasası Fonları, faizlerin yükseliş döneminde hem likidite kolaylığı hem tutardan bağımsız güzel bir faiz getirisi vermesi sayesinde çok popüler olmuş ve hızlı para çekmişti. Piyasaların malum nedenlerle bozulduğu zaman burada trilyon TL’ye yakın para çıkışı dikkat çekici oldu. %10 tahvil alma zorunluluğu sebebiyle TLREF’e endeksli tahvil almış olan fonların (çok düşük de olsa) negatif getiriler yazması, çıkışı hızlandırdı.

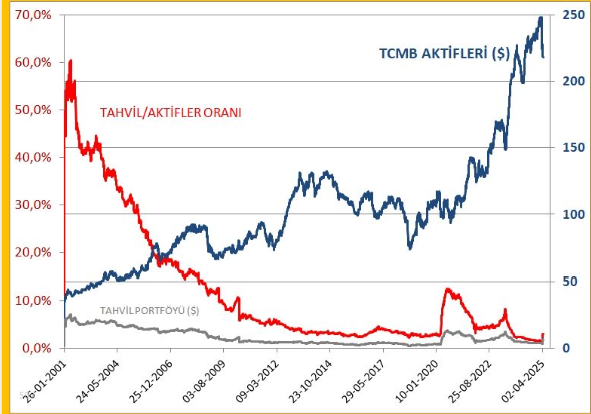

TCMB, işbu kaçışa dur deme amaçlı olarak kısa sürede hızlı bir TLREF tahvil alım sürecine girdi. 1 haftada 100 milyar TL’ye yakın tahvil alması, tahvil fiyatlarını ve dolayısıyla PPF’leri iyileştirdi. Para çıkışı durdu. Getiriler tekrar politika faizine gelmeye başladı.

Fakat bu hızlı alımın bilançosundaki tahvilleri bir anda artırması, “ne kadar daha alabilir, bu kendi içinde sorun oluşturur mu?” sorusunu akla getirebilir. Bankanın yasal sınırı: tahvil/aktif oranı = %5. Bunu istediğinde %10’a artırabiliyor. Pandemi döneminde (özel durum diyerek) %12,5’a kadar çıkarmıştı.

Özünde, “QE” dediğimiz bu bilanço büyütmenin likidite şartları ve piyasa faizlerini baskılaması sebebiyle enflasyonist olacağı varsayılır. Kimisi bunu “para basmak” olarak görür. Diğerleri ise “Tahvil ile banknot farklı kavramlar değil. Özünde ikisi de kamunun satın alma gücünü temsil ediyor. MB’lerin bunları piyasadan takas etmesi taze para arzı anlamına gelmez. Fed trilyonlarca dolar QE yaptığında enflasyon hemen patlamadıysa, bundan” diye anlatır. QE ile yaratılan likiditenin özel kesime verilen krediyle direkt bağı yok. MB parası sadece bankalarla arasındaki işlemleri yapmaya yarıyor. Fakat bankalar bu alışverişe olan güven duygularını, fiyatlarına ve dolayısıyla de kredi büyüme azimlerine yansıtabiliyorlar.

Yani QE’ler direkt değil, dolaylı olarak piyasanın risk algısını şekillendirir. Fiyat, insanların alım isteklerinin artması sayesinde yükselir. “Artacak herhalde” diyen alıcı sayısını mekanik olmasa bile psikolojik olarak yönlendirebilirseniz, kehanet gerçekleşir ve alımlar başlar. Bu fazla uzun ve etkili olursa, piyasalarda varlık balonlarına, mal piyasasında ise enflasyona yol açabilir.

Özetle, MB’lerin finansal varlık alımları (bu tahvil veya döviz olabilir), özenle ve belirli amaçlarla yapılırsa, ve tadında bırakılırsa işe yarar.

Kaynak: Beşyüz Yedi Jenerik Piyasa Habercisi, Linked-In paylaşımı