Ekonomi

Sanayi Üretimi Analiz: Aylık İvme Kaybına Rağmen Eğilim Olumlu

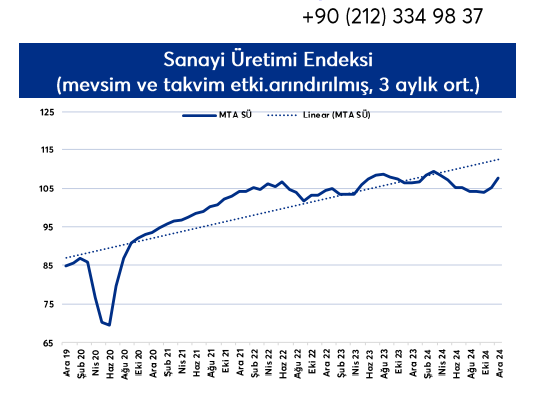

Kasım ve Aralık aylarındaki görece güçlü toparlanma sinyallerinin ardından Ocak’ta düşüş görülmesi bir miktar ivme kaybına işaret etti. Diğer taraftan, 3 aylık hareketli ortalamalar ilk çeyrekte Sanayi Üretiminden büyümeye pozitif katkı geleceği yönünde sinyal vermeyi sürdürdü.

Sanayi Üretimi, Ocak’ta, aylık bazda %2,3 gerilerken; yıllık bazda %1,2 arttı (Ara.24: +%5,0 a/a, Oca.24: +1,3 y/y). Bu, aylık bazda 2 ay sonra görülen ilk düşüş oldu. Arındırılmamış rakamlarla da yıllık bazda %1,4 artış görüldü (Oca.24: +%1,4). Mevsim ve takvim etkilerinden arındırılmış (MTA) Sanayi Üretimi Endeksi tarihsel ortalamanın altında kalmaya devam etse de son aylarda gözlenen toparlanma eğilimi dikkat çekti.

Aylık bazda, sermaye malı hariç, ana sanayi grupların tamamında artış gözlendi. En hızlı aylık artış %2,9 ile dayanıklı mal grubunda gözlenirken (Önceki: +%2,3); geçen ay %14,7 toparlanan sermaye malındaki %13,1’lik düşüş dikkat çekti. Dayanıksız tüketim mallarındaki aylık yükseliş serisi 5. aya, ara malındaki toparlanma da 3. aya ulaştı. Teknoloji düzeyi bazında, düşük ve orta-düşük teknoloji aylık toparlanırken; orta-yüksek ve yüksek teknolojide gerileme gözlendi. Aylık bazda %30,7 ile en sert düşüşün görüldüğü yüksek teknoloji grubunun geçen ay %51,5 yükselmiş olduğunu not edelim.

İmalat Sektörü Ocak’ta aylık %3,0 düşerken, yıllık bazda %1,2 artış kaydetti (Ara.24: +%5,6 a/a, Oca.24: -%0,5 y/y). İmalat sektörü altındaki 24 sektörün 11’inde aylık artış görüldü. Alt sektörler bazında bakıldığında, aylık bazda en yüksek artışlar %8,3 ile diğer metalik olmayan mineral ürünlerin imalatında (Önceki: +%1,2), %8,2 ile kok kömürü ve rafine edilmiş petrol ürünleri imalatında (Önceki: -%1,9) ve %5,2 ile kayıtlı medyanın basılması ve çoğaltılmasında (Önceki: +%2,6); en sert düşüşler ise %34,9 ile diğer ulaşım araçlarının imalatında (Önceki: +%24,6), %11,5 ile bilgisayarların, elektronik ve optik ürünlerin imalatında (Önceki: +%62,3) ve %8,5 ile fabrikasyon metal ürünleri imalatında gerçekleşti (Önceki: +%5,7). Diğer taraftan, Madencilik ve Taşocakçılığı sektörü aylık bazda %7,5 ile üst üste 3. defa yükselirken (Önceki: +%1,4); Elektrik, Gaz, Buhar ve İklimlendirme sektörü %0,8 ile 3 ay sonra ilk defa geriledi (Önceki: +%0,3).

ANALİZ:

1Ç25 dönemi ekonomik büyümesine yönelik sanayi tarafından gelen ilk sinyal bir miktar ivme kaybına işaret etti. Bu, ekonomik büyümenin en önemli öncü göstergelerinden olan Sanayi Üretiminden 1Ç25 dönemine dair gözlenen ilk veri oldu. Kasım ve Aralık aylarındaki görece güçlü toparlanma sinyallerinin ardından Ocak’ta düşüş görülmesi bir miktar ivme kaybına işaret etti. Diğer taraftan, 3 aylık hareketli ortalamalar ilk çeyrekte Sanayi Üretiminden büyümeye pozitif katkı geleceği yönünde sinyal vermeyi sürdürdü.

2024 yılının tamamında gözlenen %3,2 oranındaki ekonomik büyümede sanayi ve imalat sektörünün katkısı oldukça sınırlı kaldı. Bu durumun önemli belirleyicisi dış talepteki, özellikle de Euro Bölgesi ve Almanya tarafındaki büyümedeki, zayıflık olarak görülebilir. Almanya’da erken seçimin geride kalmasıyla bölgede izlenmesi beklenen büyümeyi destekleyici politika adımlarının sanayi ve imalat tarafındaki potansiyel olumlu etkileri yıl ortasından itibaren gözlenmeye başlayabilir. 2025 yılında ilk yarıda finansal koşulların görece sıkı kalması kaynaklı büyüme performansının potansiyelin altındaki seyrini korumasını, faiz indirimlerinin gecikmeli etkileri kaynaklı olarak ikinci yarıda kademeli bir toparlanma gözlenmesini bekliyoruz. Bu görünüm altında, 2025 yılı büyüme tahminimizi %3,2 olarak korumaya devam ediyoruz. 2025 yılına ilişkin ikinci Sanayi Üretimi verisi (Şubat) 10 Nisan’da açıklanacak.

Yatırım Finansman