FÖŞ yazdı: Ekonomi Yeni Yıla kötü girdi

7 Şubat 2025

Ekonomi değerlendirmemde 4 kritik verinin üzerine çalışacağım. Bunlar:

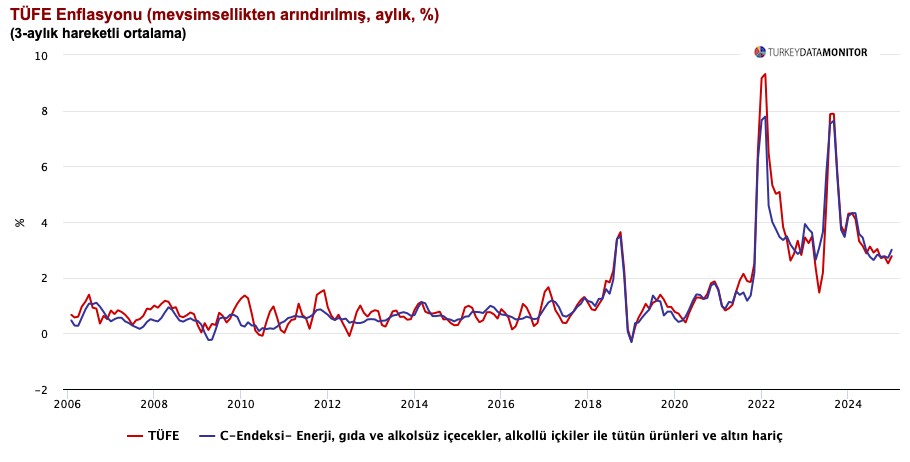

- Ocak’ta %5’i aşan manşet TÜFE ve %3.85 olarak açıklanan mevsimsel etkilerden arındırılmış “trend enflasyon”.

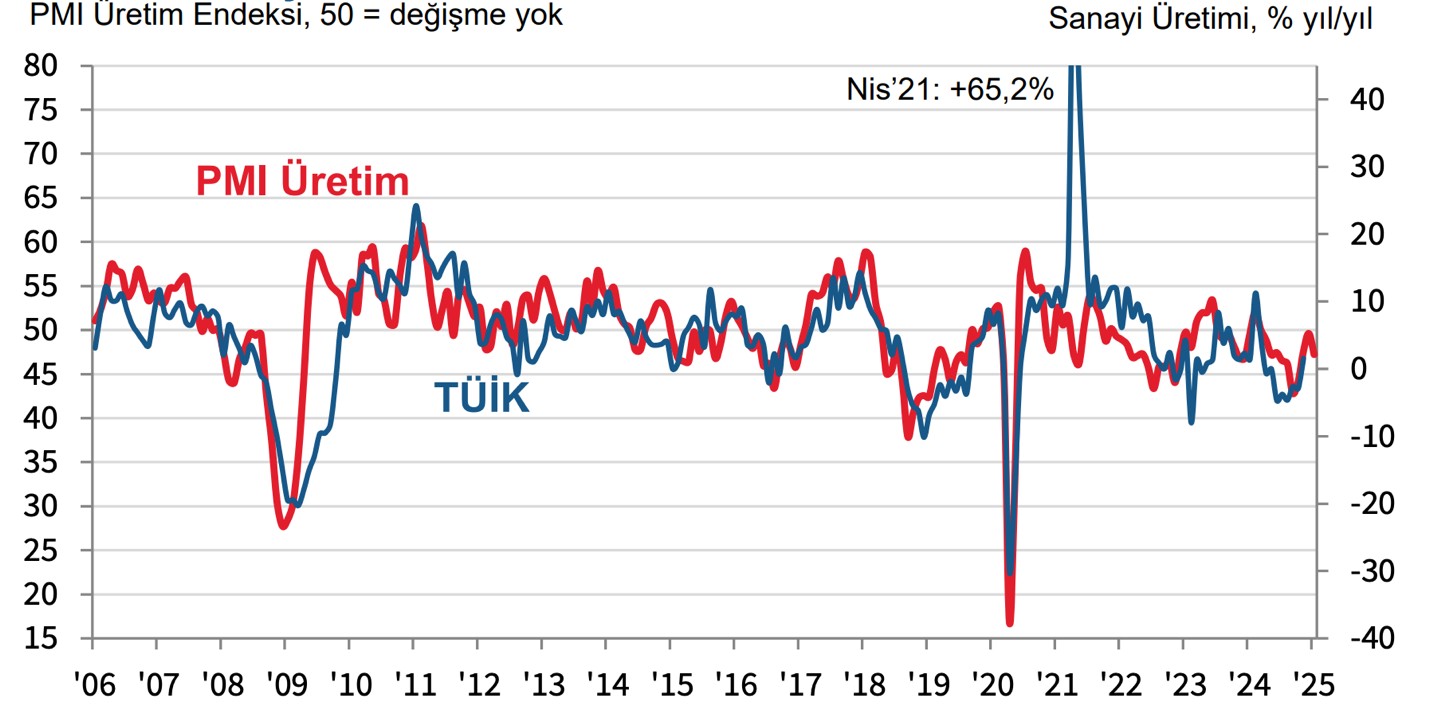

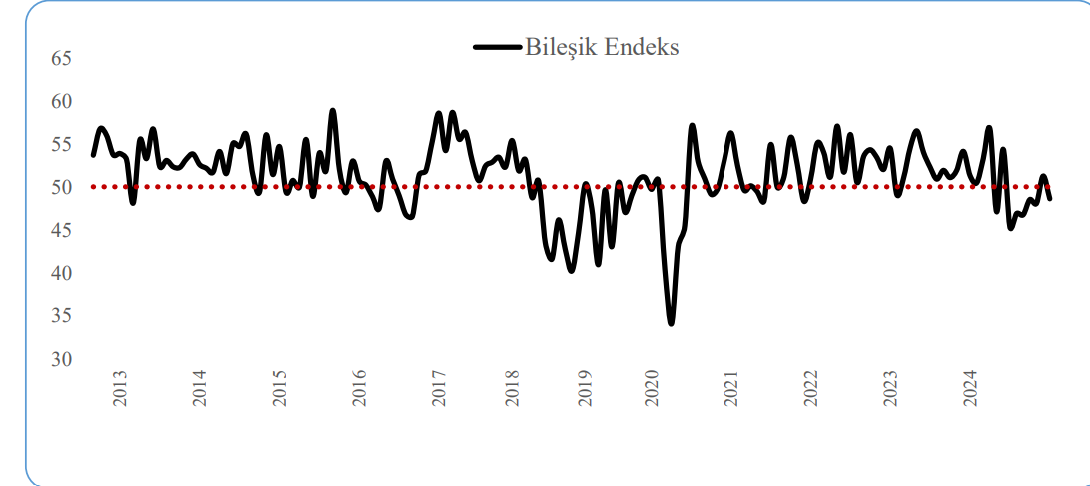

- A/A daralan ve 10 aydır daralma bölgesinde nöbetçi kalan ISO S&P Global imalat sanayi PMI ve Ocak’ta yeniden daralma bölgesine düşen MUSIAD-SAMEKS bileşik PMI.

- BloombergHT Ocak öncü tüketici güven endeksinde gerileme ve

- Geçici verilere göre Ocak’ta $8 milyara yaklaşan dış ticaret açığı

Enflasyon şoku kolay bitmez

Maalesef, enflasyon şoku geçici değil. Asgari ücret ve emekli zamlarının derhal harcandığını görüyor ve ekonomist meslektaşlarımızdan ”asgari ücret zammı enflasyonu etkilemez” ilüzyonundan vazgeçmelerini diliyorum. BloombergHT güven anketi düşük tutulan yılbaşı zamları nedeniyle, bu tüketim dalgasının ilerki aylarda yavaşlayacağını anımsatıyor. ISO ve SAMEKS okumamda da yer yer talebin yavaşlamaya başladığı yönünde. Ocak’ta otomotif satışlarında sert çakılış ve elektrikli eşyada tatsız seyir de iç talebin ilerleyen aylarda enflasyona daha az katkı yapacağı görüşünü destekler.

Velakin, Türkiye’de ücret ve gelir gelişmelerini asgari ücret üzerinden okumak tam doğru değil. Tüm çalışanların takriben %40’nı teşkil eden kalifiye mavi ve beyaz yakalılar %40’ın üstünde zam aldı. Etkisi daha düşük olsa da, geçen sene yüksek mevduat faizinden oluşan Servet Etkisi de iç talebi diri tutar.

Buna karşın, Türkiye’nin artık kurumsal nedenlerle kronik arz sıkıntısı yaşayacak bir ekonomiye dönüştüğü tezimizi bir kez daha vurguluyoruz. Siyasetteki anlamsız baskı, özel sektöre kayyım yasası, Mafya-yargı-parti ilişkisi sayesinde şirketlere çökülmesi ve Mehmet Şimşek’in sürekli ek vergi kaynakları araması nedeniyle, özel sektörün sabit sermaye yatırımı yapma ve teknoloji ithal etme iştahı sekteye uğradı. Talep yüksek seyrettiğinde ilk tepki hep kar marjlarnı genişletmek olur, sonra üretim artışı başlar. Ama Türkiye’de bu sürecin ilk aşaması devamlılık kazanmış olabilir.

Özetle, enflasyon şokunun öyle kolaylıkla yatışacağı görüşüne katılmıyoruz. Bu yıl TÜFE’nin en az %30’da seyredeceği tahminimizi hatırlatıyorum, bence %35 daha olası bir senaryo. Fakat, TCMB’ye şans yardım edebilir. Şu ana kadar enerji fiyatlarında gerileme tahminim doğru çıkmadı, ama Ticaret Savaşı senaryosunun enerji talebini kayda değer ölçüde yavaşlatacağı görüşümü koruyorum. Ek olarak, Trump Körfez Arap Ülkelerine enerji fiyatlarını düşük tutmak için baskı yapacak. Brent’in hangi fiyata gerileyeceğini tahmin etmek güç, ama küresel ekonomide büyümenin tahmin edildiği gibi %3 değil, jeopolitik nedenlerle %2’nin altına yavaşlaması Brent’i de $50-60/varil bandına itebilir.

TCMB yine faiz indirir

Gelelim TCMB para politikasına. 8 Şubat’ta yapılacak ilk Enflasyon Raporu sunumunda, Karahan ve ekip arkadaşlarınn Ocak enflasyon verisini geçici bir şok olarak nitelendireceği ve enflasyonun trend olarak düştüğü tezine uyacak bir kaç veri bulacağından nerdeyse eminim. Türkiye’nin siyasi ortamı ve iş dünyasının içinde bulunduğu koşullarda, Mart’ta 250 baz puan faiz indirimi enflasyonla mücadeleye zarar verse de kaçınılmaz.

Fakat böyle bir karar eşliğinde muhakkak her toplantıda faiz indiriminin otomatik olmadığının açıkça vurgulanması gerektiğini düşünüyoruz. TCMB de Fed gibi paydaşlara faiz kararlarının veriye endeksli olduğunu ispat etmek yükümlülüğünde.

Özellikle, tahmin ettiğim gibi Ocak-Şubat aylarında TCMB-TUIK sektörel enflasyon beklentileri anketleri ve Koç Üniversitesi – KONDA hanehalkı enflasyon algısı anketi yükseliş gösterirse, TCMB’nin Mart’tan sonra faiz indirimlerine ara vermesi şart olur. Aksi, halde enflasyon tahminlerimizi yukarı yönde güncellerim.

Buna karşılık, henüz yerleşiklerin döviz ve altına kaçacağı bir senaryo öngöremiyorum. TCMB bir şekilde DTH – TL mevduat ve fon getirileri arasındaki makası ikincisi lehine açık tutacak.

Bir başka deyişle, TCMB ölümüne güçlü dolar politikasına sahip çıkacak. HSBC Portföy Stratejisti İbrahim Aksoy şu doneyi aktarıyor: “Düşük cari açık, Merkez Bankası ve ekonomi yönetiminin dezenflasyon açısından TL’de reel değerlenmeye verdiği önem ve indirimlere rağmen faiz oranlarının bir süre daha yüksek kalacak olması bu görüşümüzün ana destek noktaları konumunda. Gazete Oksijen’de yer alan habere göre, Hazine ve Maliye Bakanı Mehmet Şimşek dün katıldığı bir konferansta “Program devam ettiği sürece reel döviz kurundaki değerlenmenin süreceğine güvenebilirsiniz. İleriye dönük daha fazla fırsat olduğunu söyleyebilirim” ifadelerini kullandı”.

Dış ticaret açığından korkmalı mıyız?

Hayır, manşet veriler hep yanıltıcı olur. Dış açığı mevsimsellikten ve altın-enerjiden arındırdığımızda karşımıza çok daha olumlu bir manzara çkıyor. Akbank Ekonomik Araştırmalar’ın analizini beğendim ve utanmazca intihal yapıyorum:

![]()

“Ticaret Bakanlığı’nın geçici verilerine göre, dış ticaret dengesi ocak ayında 7,7 milyar $ açık verirken, 12 aylık birikimli dış ticaret açığı 82,2 milyar $’dan 83,7 milyar $’a yükseldi. Dış ticaret açığı mevsimsellikten arındırılmış olarak bir önceki aya kıyasla iyileşmeye devam etti. Bu iyileşmede altın ve enerji ithalatındaki azalışın yanı sıra altın ve enerji hariç dengedeki iyileşme etkili oldu. Ocak ayında altın ithalatı 1,5 milyar $ ile önceki 3 aylık ortalamasının (1,9 milyar $) altında gerçekleşti. Mücevherat ithalatının da gerilediği görülüyor.

Reel değerlendirmenin sürdüğü ve talepte daralma sinyalinin alınmadığı mevcut ortamda dış denge eğilimindeki iyileşmeyi olumlu bulsak da bu şartlarda iyileşmenin bir eğilime dönüşmesini beklemiyoruz. Önümüzdeki dönemde, dış talepteki toparlanmanın kuvvetli olmayacak olması, ticaret savaşları ve doların güç kazanması nedeniyle dış açığın genişleyeceğini değerlendiriyoruz”.

Bu analize tamamen katılıyorum. TİM verileri Avrupa ülkelerine ihracatın zor koşullara rağmen Y/Y arttığını müjdelerken, ISO PMI detayları da ihracat siparişlerinde mütevazi bir iyileşmeyi bulguluyor.

Özetle, ihracat düşük oranlarda da olsa yükselmeye devam edecek. Turizm sezonunda yeni rekorlar beklemiyoruz, ama en azından geçen senenin net hasılatı, ya da belki %5 eksiği, temin edilebilir.

Sorun tüketim malları ithalatında, bir yılda $55 milyarı bulmuş. Asgari ücretin üstünde gelir edinen toplumun %40’nın ithal mallarının göreceli olarak ucuzlamasını daha fazlasını tüketmek için gerekçe olarak kullanacağı da kesin. Ancak, dış dengedeki bozulma zaten 2025 tahminlerimizde var. Bu yıl cari açığın geçen senenin iki misline çıkmasını bekliyoruz, ama bu durumda dahi GSYH’ya oranı kimseyi ürkütmeyecek %1.5 düzeyinde kalır.

GOÜ’ye fon akımları hakkında karamsar görüşüme rağmen, Türkiye’nin dış borçlanmada güçlük çekmeyeceği kanaatindeyim. Sıcak para akımlarının hızlanacağına %100 eminim. Bu koşullar gerçekleşirse, TCMB yaz aylarında kura tüm müdaheleleri keser ve artık değerinin serbest piyasada belirleneceğini açıkça beyan eder. Fakat mevsimsel olarak coşan döviz akımları ve büyük yerleşiklerin TL’de kalmaya devam etmesiyle, kurda yukarı yönlü şok yaşanmaz.

Bir başka deyişle, TCMB yaz aylarında AKP tabanı ve iş dünyasına “artık yakamdan düşün, kuru ben değil, serbest piyasa belirliyor” diyecek. Yıl sonuna doğru 2026 başlarında sandık haberleriyle kurda çalkantı artabilir. Küresel şoklar da Türkiye’nin istisnai durumuna rağmen dış borçlanma koşullarını zorlaştırabilir, ama “o dereyi geçmek için paçaları sıvamak erken”.

Güldem Atabay ve FÖŞ tarafından kaleme alınan GADT Raporundan alıntıdır. Rapor örneği ve (ücretli) abonelik koşulları hakkında bilgi için, linki tıklayın