FÖŞ yazdı: Türkiye global krize dirençli mi?

25 Nisan 2025Trump bir hafta içinde sayısız fikir değiştirerek bu kez piyasaları mutlu-mesut etti. Çin, Japonya ve AB ABD’yle karşılıklı gümrük tarifelerinin indirilmesi konusunda hiç bir aşama kaydetmemesine rağmen, Trump şimdiden zafer ilan etti. Trump artık tamamen paralel bir evrende yaşıyor. Çok değil, bir hafta içinde yine fikir değiştirerek tüm dünyayı yeni panik ataklarına sokabilir. Eğer yeni bir bulaşıcı panik atağı, ya da halk deyimiyle finansal kriz başlarsa, Türkiye bu şoka dirençli mi, yoksa bize yansıması resesyon ve yeni bir kur krizi şekilde mi tezahür eder?

Bu finansal kriz 2013 “taper tantruma”a benzerlik addeder

Bakalım o günlerde IMF ne yazmış?

Mayıs 2013’te, ABD Merkez Bankası (Fed) Başkanı Ben Bernanke, merkez bankasının tahvil alım programını ne zaman ve nasıl azaltacağına dair konuşmaya başladığında, finansal piyasalar panikledi. Bu ani ve sistematik piyasa oynaklığının yaşandığı ilk aşamada, gelişmekte olan piyasalar ayrım gözetmeksizin olumsuz etkilendi. Pek çok gelişmekte olan ülkenin para birimleri hızla değer kaybetti, dış finansman risk primleri yükseldi, hisse senedi fiyatları düştü ve sermaye akışları yavaşladı.

Neyse ki piyasalar, ülkeler arasındaki farkları oldukça hızlı bir şekilde ayırt etmeye başladı. Ekonomik temelleri sağlam olan ülkelerle ekonomik dengesizlikler biriktirmeye başlayanlar birbirinden ayrıldı.

Peki, gelişmekte olan ülke politika yapıcıları sermaye akışlarının bu yükseliş ve düşüş döngülerinde ne yapabilir?

Yaptığımız çalışmalar, ekonomik temellerin sağlamlığının ve politika yapıcıların erken harekete geçmesinin, risklerin yönetilmesinde ve dışsal şoklara karşı dayanıklılığın artırılmasında kritik bir rol oynadığını gösteriyor.

İlk tepkilerin ardından, şu özelliklere sahip ülkelerde piyasa baskıları daha hafif oldu:

Daha güçlü ekonomik temeller

Daha fazla yerel hizmet, ürün ve likit piyasaya sahip finansal sistemler

Yerli tahvil pazarında daha az yabancı yatırımcı bulunması

Daha iyi büyüme beklentileri

Bu özellikleri bir beynimize nakşedelim, çünkü Türkiye ekonomisinde global finansal krize dayanacak direnç var mı sorusuna cevap verecek.

Trump nasıl finansal kriz çıkartacak?

Dünyanın sözde en güçlü devletinin başkanı Merkez Bankası Başkanı’na ezik diye hitap eder, tarifeleri pazarlık etmek için temasa geçen ülkelere “popomu yalayacaklar” tabirini kullanır ve ülkesinde enflasyon olmadığını iddia ederse, çok da rasyonel davranmadığını düşünmemiz abartılı olmaz.

Bunları hatırlatmamın nedeni, Trump’un dünyayı ilgilendiren her konuda, her an fikir değiştirmesinin mümkün olması. Küresel politik belirsizlik endeksi VIX’le yol arkadaşlığı içinde hergün yükseliyor. O zaman tezimi şöyle ifade edeyim: EĞER ara-seçimlerde Cumhuriyetçiler ağır bir yenilgi almazsa, 4 yıl sürecek bir belirsizlik dünyasının eşiğindeyiz daha. Küresel ekonomik faaliyet orta vadede, ama finansal piyasalar çok kısa vadede paniğe kapılabilir.

Şimdi, finansal kriz hangi kanallardan gerçekleşebilir sorusuna cevap arayalım:

- Altında çok ciddi bir balon şişiyor. Yakında ons altın $4000’i görürse hiç şaşırmam. Bu balon bir noktada patlar, mesela ABD doları yeniden değer kazanır, ve beraberinde aşırı kaldıraçlı bir çok finansal kurumu da iflasa sürükler.

- Yukarda arzettiğim gibi, 90 günlük mühletin sonunda misillemelerin yürürlüğe girmeyeceğine dair hiç bir kanıt Bu piyasaları şoka sokabilir.

- Fed Mayıs FOMC’de çok somut şekilde çok uzun süre faiz indirimi beklenmemesi gerektiğini beyan edecek. Türev piyasalar hala 2-3 faiz indirimi fiyatladığı için, bu açıklama dolar ve ABD tahvil faizlerini hızla yukarı itebilir. Ayrıca Trump yine Fed’e saldırabilir.

- Trump bütçesinin vergi indirimleri rahatlıkla Kongre’den onay alır. Ama kesintileri yapmanın siyasi maliyetine her iki parti de katlanamaz. Sonuçta, ABD bütçe açığı iyice şişer ve enflasyon beklentileri ve devlet tahvili getirilerini hızla yukarı iter.

- Trump’ın doların G-3 merkez bankalarıyla ortaklaşa değerinin düşürülmesi ve yabancı kuruluşların tuttuğu devlet tahvillerinin 100 yıl vadelilerle değiştirilmesi planı halen yürürlükte, bakınız Mar-o-Lago planı.

Tüm bu “tetik noktalarının” ortak özelliği ABD tahvil faizlerinin yükselmesi, ya da piyasanın donması olur. Yani, alıcı-satıcı bulunamaz. Tüm dünyada her ulus-ötesi kredi ve tahvil ihracı ABD getiri eğrisi üzerinden fiyatlandığı için, global kredi pazarı donar. Her ülke ve borçlu şirket sürekli olarak vadesi gelen borcunu yenilemek niyetiyle hareket eder. Ana paraların geri ödenmek zorunda kalınacağı senaryoda, iflas ve temerrütler başgösterir. İkinci bir alternatifte ise halen semptomlarını açıkça gördüğümüz gibi, ABD dolarının rezerv para, ABD devlet tahvillerinin ise risksiz varlık mahiyeti sorgulanır, ABD varlıklarından hızla kaçan para gittiği yerde baloncuklar yaratır.

Türkiye ekonomisi finansal krize dayanıklı mı?

Şimdi, yukarda IMF’nin kullandığı kriterlerle Türkiye’nin Trump’ın feverani davranışlarından kaynaklanan dışsal şoklara dayanıklılığını tartalım:

- Cari açık çok düşük, bu yılı GSYH’nin %2’nin altında bir değerler kapaması bekleniyor. İmamoğlu krizinde dolayı, sistemde çok az yabancı pozisyonu kaldı.

- Bütçe açığı sorun, ama kolaylıkla iç kaynaklardan finanse edilir boyutta, yani Hazine uzun süre tahvil ihracına çıkmasa da vadesi gelen dış borcunu kolaylıkla öder. Ayrıca kamu borcu/GSYH oranı en düşük GOÜ’den biriyiz.

- TCMB faiz artırım kararı ile dışsal şoklara sert tepki vereceğini ortaya koydu.

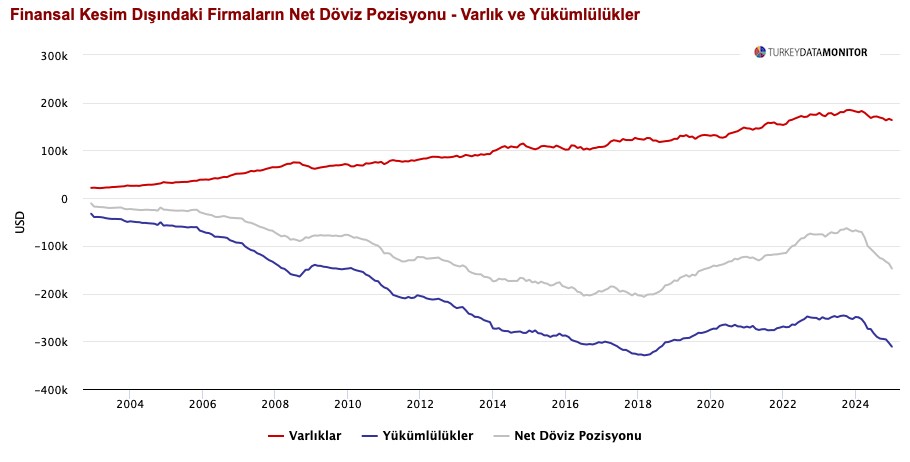

- Öte yanda, bankalar ve finans dışı sektör çok borçlu: Finans-dışı sektörün net FX yükümlülüklerinin grafiği aşağıda:

Bir diğer avantajımız ise ise, 1-3 ay sürmesi beklenen bir finansal kriz esnasında vadesi gelen dış borç kolaylıkla rezervler veya firmaların içerde ve yurtdışında tuttukları döviz varlıkları ile karşılanabilir.

Özetle, global finansal paniğinin içerde sarsıcı bir politik şokla eş zamanlı yaşanmaması halinde, TCMB kolaylıkla güçlü TL politikasını sürdürerek şokun ekonomiye hasarını kısmen telafi eder.

Tabii ki finansal kriz veya paniğin reel ekonomiye yansımaları olacak. Bizim açımızdan turist akımının sekteye uğraması ciddi bir sorun. Ancak, turistler genelde erken rezervasyon yaptığı için, dünya ekonomisi aniden sarsılsa da, önödemelerini yakmamak için bu sene seyahatlerini yaparlar. Finansal paniğin 2026 rezervasyon sezonunun açılacağı kış aylarına denk gelmesi, 2026 performansı için can yakıcı olabilir.

Avrupa ekonomisi zaten pamuk ipliğine bağlı, ikinci ihracat pazarımız olan Orta Doğu ve Kuzey Afrika ise düşük enerji fiyatlarından dolayı harcama gücünü kısmen yitirmiş durumda. Dolayısıyla, ihracatta azalma söz konusu olabilir, ancak bunun boyutlarını tahmin etmek hiç kolay değil. Bunun iki nedeni var:

- Global finansal kriz senaryosunda enerji fiyatları da düşecektir, Türkiye’nin dış dengesinde azalan enerji faturası ve ihracat birbirlerini telafi edebilir.

- Finansal şoka çok yüksek olasılık tanıyoruz, ama nasıl evrileceğini bilemiyoruz. Örneğin, kaynağı ABD de olsa, finansal şokun doları güçlendirmesi, ekonomiye çeşitli kanallardan akacak hasarı artırır. Öte yanda, Euro/dolar’ın 1.20 gibi bir düzeye sıçraması, turizm operatörleri ve düşük katma değerli ihracatçılara avantaj sağlar.

- Enflasyon açısından da çok karamsar olamayız. Global durgunluk, ithal ettiğimiz tüm ürünlerin dolar fiyatını düşürürek muhtemelen dezeneflasyonist etki yaratır. Tüm dünyanın sarsıldığı bir senaryoda, sabit sermaye yatırımları ve hanehalkı tüketiminin de belirsizlik nedeniyle bir miktar daralması beklenir. Bu iki süreç de teorik olarak dezenflasyonisttir.

- Öte yandan, faizilerin bu finansal kriz zarfında yüksek tutulması kredi kanalı vasıtasıyla ekonomide 1-2 çeyrek sürecek bir durgunluğa neden olabilir.

Özetle, diğer Gelişmekte Olan Ülkelerin çoğuna nazaran daha dirençliyiz, kur krizi olmaz, ama üretim ve istihdam orta ölçekli hasar görür.