Borsa

Sabah Analizi: Global piyasaların yönünü ABD tarım dışı istihdam tayin edecek

2025 yılında FED faiz patikasının temposu risk iştahı açısından önemli olacağını düşünüyoruz.

Global piyasalarda gözler bu hafta açıklanacak ABD istihdam verilerinde olacak. Eylül ayında istihdam piyasalarına dair endişelerin artmasıyla birlikte FED ‘jumbo’ faiz indirimine giderek politika faizini 50 baz puan indirmişti. Endişelerin azalmasıyla birlikte yılın kalanında kasım ve aralık aylarında 25 baz puan indirime giderek 2024 yılında toplam 100 baz puan faiz indirimi ile tamamladı.

2025 yılında FED faiz patikasının temposu risk iştahı açısından önemli olacağını düşünüyoruz.

Tabii diğer taraftan 20 Ocak tarihinde ikinci başkanlık dönemine başlayacak olan Trump ve uygulamak istediği politikalar oldukça önemli olacak. Önceki döneminde Trump, kurumlar vergisi oranı düşürmüş, bireysel vergi oranlarında indirimler yapmış ve Çin’e karşı gümrük vergileri uygulamıştı. Yeni Başkanlık döneminde de benzer vaatler ile karşımıza çıkıyor. Donald Trump’ın Kongre’de tam kontrole sahip olarak yeniden seçilmesi ise atılacak adımlarım kapsamı ve boyutu hususunda belirsizliklerin oluşmasına neden oluyor. Uygulanmak istenen politikaların olası enflasyonist etkileri bu belirsizlik ortamında FED’in de daha temkinli olmasına yol açıyor. Nitekim, son toplantıda üyeler gelecek dönem beklentilerinde büyüme tarafında yukarı, faiz indirim tarafında aşağı yönde revizyona giderek FED’in güvercin trendde ilerleyeceği beklentisinde değişim sinyali verdi.

ABD ekonomisinin beklenenden güçlü kondisyonda olması ,istihdama yönelik risklerin azalması ve çekirdek enflasyon tarafında yaşanan yataylaşma, Trump’ın olası enflasyonist politikalarıyla birleşince oluşan resim, 2025 yılında gevşeme patikası beklenildiği kadar yumuşak olmayabilir yönünde şekilleniyor.

Dün çıkan haber akışına göre ABD Başkanı seçilen Donald Trump’ın yardımcıları, her ülkeye uygulanacak ancak yalnızca kritik ithalatları kapsayacak gümrük vergisi planlarını araştırıldığı haberinin speküle edilmesi, dolar talebinin azalmasına neden oldu. Trump, haberin yanlış olduğunu belirterek “Gümrük vergisi politikamdan geri adım atmayacağım” ifadesini kullandı. Trump dönemi yaklaştıkça haber akışına bağlı piyasalarda oynaklık artabilir. Başkanlık seçim kampanyasında sunulan vaatler de yumuşama belirtileri, dolar tarafında kar satışlarının görülmesine neden olabilir.

Bu hafta, bugünden başlayarak ABD işgücü verilerini takip edeceğiz. Cuma günü ise aylık istihdam veri seti (tarım dışı istihdam, işsizlik oranı, ortalama saatlik kazanç) ile haftayı tamamlayacağız.

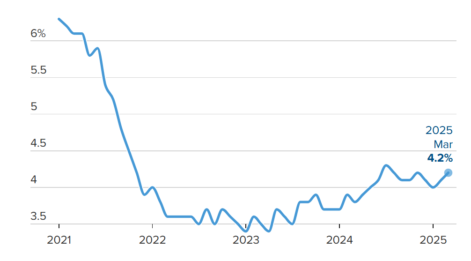

İstihdam edilen kişi sayısının 160 bine inmesi (önceki 227 bin), işsizlik oranının ise %4,2’de sabit kalması bekleniyor. Farklı sonuçlar hareket yaratabilir. Bugün ABD ISM hizmet, yarın FED tutanakları, Perşembe Çin TÜFE öne çıkan veriler.

Bu sabah global piyasalarda risk iştahı negatif

ABD vadelileri yüzde-0,05 civarında yatay negatif. Asya’da ise Çin 0,3%, Hong Kong %1,9 eksi, Japonya %2,4 artı. ABD 10 yıllık tahvil faizi %4,62, Dolar Endeksi 108,3, ons altın 2.635 Usd civarında işlem görüyor.

İç tarafta, 3 Ocak Cuma günü açıklanan aralık ayı TÜFE rakamı beklentilerin (%1,63) altında yüzde 1,03 olarak açıklandı. yıllık bazda TÜFE %47,09’dan %44,38 seviyesine geriledi. Enflasyonla mücadelede yürütülen sıkı para politikasının gecikmeli etkileri daha fazla hissedilmeye devam ediyor. Gıda enflasyonu ve hizmet enflasyonunda devam eden yumuşama enflasyonla mücadelede morallerin yerinde olmasını sağlıyor. Beklentilerde yaşanan iyileşmenin TCMB’nin faiz indirim patikasında elini rahatlatacağını düşünüyoruz. Gelen aralık ayı enflasyon verisinin 23 Ocak’ta yapılacak PPK toplantısında faiz indirimine kapı araladığını düşünüyoruz.

Aralık ayında mevsimsellikten arındırılmış aylık enflasyon yüzde 1,87 ile Mayıs 2023’ten beri en düşük seviyeye geriledi.

Hisse Senetleri: Seans içi ilk önemli destek noktası 10,050 seviyesinde

Endekste 9,750 üzerinde karşılanan geri çekilme hareketinin ardından, geçtiğimiz hafta yeniden güç kazanan yukarı hareket etkisini sürdürüyor.

Haftanın ilk işlem gününü % 0.1 oranında değer artışıyla 10,085 puandan tamamlayan BIST 100 Endeksi’nde, 10,250 seviyesini yukarı hareket içerisinde kritik teknik nokta olarak izlemeyi sürdürüyoruz. Endeksin yukarı eğiliminde orta vadeli olarak güç kazanabilmesi için 10,250 direnç noktasının aşılması gerekiyor. Böyle bir gelişme ilk etapta 10,800 olmak üzere 11,252 zirve noktasını hedefleyecek bir yükseliş penceresi açabileceğini düşünüyoruz. Geri çekilmelerde ise 10,050 seviyesini ilk önemli destek noktası olarak almaya devam ediyoruz. 10,050 üzerinde dengelenecek hareketlerin ise şu aşamada yükseliş eğilimini sürdürebileceğini düşünüyoruz.

Altındaki olası hareketlerin ise yeniden zayıflama sinyali oluşturabileceğini göz önünde bulunduruyoruz. Böyle bir gelişme ise yeniden 9,750 riskini gündeme getirecektir.

Kaynak: Yapı Kredi Grubu