Borsa

ANALİZ: Trump 2.0 başlıyor, piyasaları ne yöne itecek?

Geçtiğimiz hafta onaylanan ve yaklaşık 252 milyon$’lık büyüklüğe sahip üç halka arzın yaklaşık 141milyon$’lık iki halka arz bu hafta, 110milyon$’lık bir halka arz ise bir sonraki haftanın ilk yarısında gerçekleşiyor olacak

Global– ’Trump2.0’’başlıyor

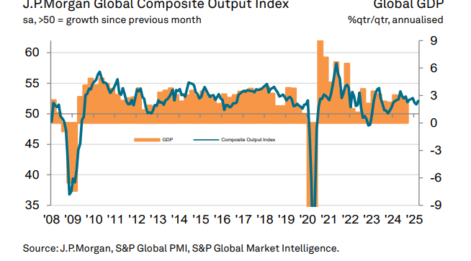

ABD’de enflasyon beklentilerinde yükseliş ve faiz indirim beklentilerinde zayıflama, güçlü Dolar endeksi (DXY),yükselen ABD tahvil faizi ve hisse piyasalarında baskıya neden olurken; ABD Başkanlık seçiminin gerçekleştiği Kasım ayından bu yana MSCI Dünya endeksi, MSCI Gelişmekte Olan Piyasalar (GOP) endeksine göre %8 daha iyi performans sergiledi. MSCI Türkiye endeksi, MSCI GOP’a göre % 17 daha güçlü performansa sahipti. Aynı dönemde ABD 10yıl vadeli tahvil faizi %4.19->%4.60, Dolar endeksi103.8->109.7, Altın (ons) 2737->2700, Brent petrol 75$->80$ şeklinde fiyatlandı. ‘

’Trump 2.0’’ olarak değerlendirilen dönem başlarken, yatırımcılar ABD’nin yeni yönetiminin politikalarına ve açıklamalarına odaklanacaklar.

Lokal Varlıklar: Yeni haftanın gündeminde küresel risk iştahının yönü, PPK toplantısı, Moody’s gözden geçirmesi ve halka arzlar var.

Geçtiğimiz hafta paylaştığımız Glokal Barometre raporumuzda ‘’BİST yıla pozitif ayrışarak başlasa da, küresel tarafta riskler dalgalanma sebebi’’ değerlendirmesi yapmıştık. Türk hisse piyasası Ocak ayına MSCI GOP endeksine görece %2.8’lik pozitif ayrışmayla başlamış, düşen küresel risk iştahı toparlanmayı sınırlamıştı. Bununla birlikte aynı dönemde yükselen petrol fiyatları da ivme kaybında etkili olmuştu.

7 Ocak tarihinde yayınladığımız Finansal Piyasalar Strateji raporumuzda ‘’Global Piyasalardan güçlü performans sergileyen iki yılın ardından yatırımcılar daha temkinli portföy tercihlerine yönelebilir’’ başlığı altında özellikle yılın ilk yarısında BİST adına global taraftaki risklere dikkat çekmiştik. Piyasalar söz konusu risklerle yılın ilk haftalarında karşı karşıya kalırken, ABD tahvil faizlerinde yüksek seviyelerin korunduğu bu dönemde yatırımcılar ABD’nin yeni yönetiminin ilk icraatlarını ve piyasalara olası etkilerini takip edecekler.

Yoğun halka arz takvimi

Geçtiğimiz hafta onaylanan ve yaklaşık 252 milyon$’lık büyüklüğe sahip üç halka arzın yaklaşık 141milyon$’lık iki halka arz bu hafta, 110milyon$’lık bir halka arz ise bir sonraki haftanın ilk yarısında gerçekleşiyor olacak. Bu açıdan haftanın ikinci yarısında piyasa performansı, işlem hacminin ulaştığı seviye ve likidite koşulları bir arada değerlendirilmeli.

Haftanın ikinci yarısının diğer başlıkları 23 Ocak tarihli PPK toplantısı ve 24Ocak tarihli Moody’s kredi not gözden geçirmesi. Piyasada PPK’ya yönelik konsensüs beklenti, faiz indirimi yönünde. 2024 yılında PPK toplantıları öncesindeki 3 günlük dönemde BİST-100 endeksi ortalama %0.4 değer kazandı. Söz konusu dönemde Bankacılık, Telekom, Perakende, GMYO, Bilişim ortalama değer artışında olumlu ayrışan sektörlerdi. Diğer bir gündem başlığı olan Moody’s kredi not gözden geçirmesi sonrası bir not artırımı gelmesi halinde, Moody’s’in Türkiye için verdiği kredi notunun S&P ve Fitch ile aynı seviyeye gecikmeli olarak geleceğini hatırlatalım.

Teknik Görünüm

Geçtiğimiz hafta PPK toplantısı ve Moody’s kredi notu gözden geçirmesi öncesinde BİST100 endeksinde 275-270$ aralığına geri çekilmeyi alım fırsatı olarak değerlendirdiğimizi paylaşmıştık. Bu bölge üzerinde öngördüğümüz kısa vadeli dirençler 285-287$ (~TL10.150-10.250) ve 300-310$ (~TL10.700-11.000) aralığıdır. 273$ (~TL9.690) yakın vade destek seviye olarak izlenebilir.

Garanti Yatırım BBVA