Şevin Ekinci

Şevin Ekinci Yazdı: Neye Seviniyoruz?

Moody’s bu sene 19 Temmuz tarihinde Türkiye’nin kredi notunu artırdı ve hepimiz “sevindik”; bu yazıda neye “sevindiğimizi” anlatacağım

Moody’s bu sene 19 Temmuz tarihinde Türkiye’nin kredi notunu artırdı ve hepimiz “sevindik”; bu yazıda neye “sevindiğimizi” anlatacağım ki biraz fikriniz olsun, zaten fikirlenince konuyu daha iyi anlayıp neye sevindiğinizi anlayacaksınız; o yüzden bu yazıma Neye Seviniyoruz başlığını attım.

Uluslararası kredi derecelendirme kuruluşu Moody’s, Türkiye’nin kredi notunu yatırım yapılabilir eşiğin altına ilk kez 23 Eylül 2016 tarihinde çekmişti. O zaman da gerekçe olarak ekonomik büyüme görünümünün zayıflamasını, kurumların gücünü yitirmeye devam etmesini, ülkenin iç ve dış mali yapısı üzerindeki baskıların azalmasını saymıştı. Hatırlayalım, o zaman hükümet bu kararı haksız bularak sert bir çıkışla tepki göstermişti; Başbakan Yardımcısı Numan Kurtulmuş kredi notunun düşürülmesinin zamanlamasını manidar bularak bunu bir üst aklın planladığını düşündüğünü söylemişti. Rasyonaliteden uzaklaşan yönetim (hala rasyonel mi tartışılır), yapılan eleştirilerden de kendine pay çıkarmıyor illa bir wodoo arıyordu bunu yapan. Kurtulmuş, “Türkiye’deki hain, aşağılık darbe teşebbüsünün etkilerini nasıl ortadan kaldırıyorsak, Türkiye ekonomisi ile ilgili olarak darbeyi planlayan üst aklın, Türkiye ekonomisi kötüye gidiyor algısı oluşturmak için her şeyi yapacağını biliyoruz. Böyle bir açıklamanın, Sayın Cumhurbaşkanımızın ABD ziyaretinde, dış yatırımcılarla geçen olumlu toplantısının ardından açıklanması manidardır” demişti. Hatta Mehmet Şimşek şöyle bir tweet yayımlamıştı: “Rating kuruluşlarına vereceğimiz en iyi cevap yapısal reformları daha da hızlandırmak/mali disiplini korumaktır. Durmak yok reformlara devam” . Çok ilginçtir ki tamamen hatalı olan para politikası konusunda değildi bu tweeti. O zamandan bu zamana tam sekiz yıl geçti. Yani sekiz yıl boyunca, hadi yedi diyelim, 2023’e kadar ekonomi politikaları hakkında yapılan eleştirilerin hiçbirisi dinlenmedi.

Moody’s 23 Eylül 2016’dan sonra da notu hızlı bir şekilde önce spekülatif seviyelere, sonra da yüksek düzeyde spekülatif seviyelere düşürdü. Ülke notu için “spekülatif” terimi, “yatırım yapmak riskli olabilir”, temerrüde düşme riski-geri ödeyememe riski var, gibi anlamlarda kullanılıyor. Daha sözlük anlamı ise, Ba3-Ba1 arası olan not, kısa vadede tehlikeli olmayabilir ama olumsuz finansal ve ekonomik koşulların yarattığı belirsizliklerle yüz yüze anlamına geliyor. Türkiye’nin notu, bunların da altında, B3 ile yüksek spekülatif seviyedeyken ramak kalmıştı iyice çöp seviyesi olan aşırı derecede spekülatif seviyeye düşmesine ki oraya düşmeden bir süre bekledi.

Yani; 2020-2022 arası “senin biletini iyice kestim Türkiye” diyen Moody’s, 12 Ağustos 2022’den beri beklemedeyim düştüm düşeceğim diyen Türkiye notuna Ocak 2024’de bir görünüm manevrası ve 19 Temmuz 2024 tarihinde tam iki kademe artırım ile Türkiye’ye yıkılmadım ayaktayım dedirttiren bir hamle yaptırdı. Tabiri caizse son yapılan iki kademe not artırımı, Türkiye ekonomisi açısından ‘daha da fazla düşmedim’ demektir, başka bir şey değil. Çünkü dört kademe daha not artırımı gerekiyor ki ve bunu uzun bir süre korumak gerekiyor ki Türkiye ekonomisi refah düzeyine çıksın. Çok yol var anlayacağınız.

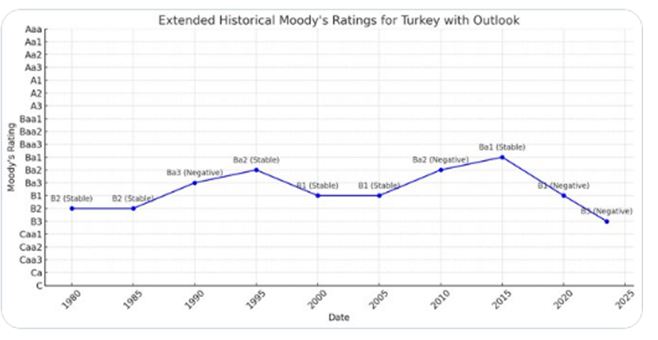

Bu durumu aşağıdaki tablodan rahatlıkla yorumlayabilirsiniz. Aşağıda gördüğünüz A’lı ve Ba1’e kadar olan seviyeler parası olan, yatırım yapmak için gelişmekte olan bir ülkeye bakınan bir yabancı yatırımcı için cazip, değerlendirdikleri seviyelerdir; Ba1 seviyesinden aşağısı yatırımcının risk gördüğü seviyeler, o yüzden grafikten de anlayacağınız üzere şu anda Türkiye’nin aldığı “B1” seviyesinin pek bir anlamı yok. Sadece artık çok spekülatif seviyede değil.

Grafik 1: 1980-2023 Yılları Arasında Türkiye’nin Moody’s’den Kredi Notları

Moody’s’in Türkiye’ye son yaptığı not artırımı için sıraladığı gerekçelere gelirsek, not artırımından sonra Pazartesi günü yatırımcılara sanal ortamda düzenlediği toplantıda söyledikleri önemliydi. Burada kısaca şunları söyledi:

- Enflasyon tarafında iyileşme görmemiz, iç talepteki gerileme, kur korumalı mevduatlardaki düşüşün Türk lirasını destekleyeceğine olan inanç, cari işlemler açığında düşüş, rezervlerde görülen iyileşme, para politikasında görülen dönüşümün çalışıyor olması, not artırımına gitmemizin ana nedenlerindendi.

- Herhangi bir ödemeler dengesi krizi riskine karşı takibimizi yapacağız.

- Asgari ücrette katılığın devam etmesi ve para politikasında kredibilitenin korunması önemli.

- Eğer yüksek kamu maaşı artışları, yüksek asgari ücret artışları ve yüksek kamu harcamaları görürsek görünümü düşürmeyi çok net düşünürüz.

- Türkiye, gelirleri içerisinde orta gelir düzeyinin en yüksek yüzdeye sahip olduğu bir ülke.

- Para politikasında sıkılığın devam etmesi önemli. Enflasyon beklentileri hala çok yüksek. Kredibilitenin hala onarılması gerekiyor.

- Maliye politikasında katılık gelecek sene de devam etmeli.

- Büyümede bir yavaşlama olacak ama enflasyon tarafında program tarafında başarılı olmak için büyümeden feragat etmek ve iç talebin düşmesi önemli.

- Eğer büyüme tarafında bir toparlanma isteniyorsa ihracat tarafındaki ılımlı büyüme ele alınmalı çünkü mal ihracatı hala çok düşük. Önümüzdeki aylarda gerçekleşecek olan ihracat performansı önemli. Cari işlemler dengesi açığının düşüyor olması önemli ama gelecek sene burada daha çok iyileşme bekleniyor.

- Yabancı sermaye girişiyle (burada daha çok sıcak paradan bahsediliyor) döviz rezervleri artış gösterdi.

- Kur korumalı mevduat (KKM)’taki düşüş Türkiye’de dolarizasyonun azalması açısından olumlu; Türk lirası mevduatlardaki faizin de yüksek olması dolarizasyonun ülkede azalması açısından olumlu. Türkiye’de sıfır dolarizasyon olması mümkün değil ama dolarizasyonun bir miktar da olsa düşmesi olumlu.

- Ancak öndeki riskler açısından politikada (ekonomi politikasında) bir tersine dönme yani eskiye dönülmesi riski hala duruyor. Geçtiğimiz seneye göre az da olsa hala böyle bir risk para politikası açısından duruyor. Bu bağlamda 2028 yılına kadar seçimlerin yapılmayacak olması oldukça olumlu.

- 2025 yılnda bir erken seçim olması riskini görmüyorlar çünkü bunun Erdoğan’ın popülaritesini düşüreceğinden onun böyle bir riske girmesini beklemiyorlar. Önce enflasyon düşmeli. Erken seçim beklemiyorlar ama olursa da bunun negatif etkileyeceğini düşünüyorlar.

Mevcut durumda Türkiye ile aynı Moody’s notuna sahip ülkeler: Bangladeş, Kosta Rika, Arnavutluk, Bahamalar, Honduras, Namibya, Tanzanya.

Türkiye, buradan iki not artırımı daha alırsa Brezilya ve Güney Afrika gibi daha önce aynı ligde olduğu ülkelerle aynı nota sahip olacak (tabi bu sürede Brezilya ve Güney Afrika’nın notu daha artmazsa).

Türkiye’de, 2015 yılından düşük faiz politikasındaki ısrarının sonuçlarını önce 2018 Ağustos ayında gecikmeli de olsa uyguladığı faiz artırımıyla ve devamında yine düşük faiz politikasında ve yanlış atılan adımlarla sonuçlarını, maalesef halk ve ekonomi ödedi. Yanlış ekonomi yönetiminde ısrar yabancı yatırımcılara hiçbir şey kaybettirmeyerek arkalarına bile bakmadan buradan çıkmalarına sebep olduğu gibi Türkiye’nin kredibilitesini 8 yıl çöpe attı. Şimdi toparlanma zamanı, umarım “sevinilen” bu not artırımı herhangi bir rehavete kaptırmaz.

Zira, bununla ilgili Financial Times (FT) da geçenlerde önemli bir yazı yayımladı. FT, Türkiye hakkında yayımladığı yazıda yüksek faiz oranlarının cazibesine kapılan hedge fonları ve yatırımcıları uyararak, herhangi bir kırılganlık durumunda bu sıcak para ve sermayenin hızlıca ülkeden çıkabileceğini söyledi. Türkiye’de rezervlerin iyileşmesine de yol açtığı belirtilen yabancı sermayenin aslında “fast money” (kısa vadeli, sıcak para) formunda olduğunu biliyoruz ve bu tarz girişler herhangi bir uluslararası veya ulusal şokta ülkeyi anında terk eder ve ülke ekonomisinde çok daha fazla tahribat yaratır.

Adam Samson’ın FT’deki bu makalesinde, aynı Moody’s’in çekincesinde olduğu gibi Erdoğan’ın bu sıkı para politikası konusunda geri manevra yapma riskine değiniliyor. Hatta hala uzun vadeli fonların (örneğin pension fund) neden Türkiye’ye yatırım gözüyle bakmadığını belirtiyor. Erdoğan’a sıkı para politikasını sürdürme konusunda güven eksilmiş durumda, daha önceki yıllarda defalarca burada çark ettiği bilinen Erdoğan’ın yine sıkı para politikasından bir şekilde cayabileceği riski tüm yatırımcıların aklında.

Son olarak, açıkçası ben bu not artırımını beklemiyordum. S&P’den Mayıs ayında gerçekleştirdiği not artırımını beklememe rağmen ve Türkiye’de gerçekleştirdiği toplantıyı çok olumlu bulmama rağmen neden sonra beklentinizi geri çektiniz derseniz enflasyonda kararlılığın görülmemesi, TÜİK Başkan’ının son açıklamaları, TÜİK sepetine yönelik şaibeler, yeni vergi paketinin kredibilitesinin düşük olması beni Moody’s bekler düşüncesine yöneltmişti. Moody’s “daha beklemeyeyim notu artırayım bundan sonrasına bakayım” dedi. Bu durumda son not artırımını nasıl okudum derseniz: Orada büyük resimden top-down bir analiz, daha doğrusu, global tarafta olup bitene dayalı bir durum söz konusu. Dünyada uzun zamandır beklemede olan, duran bol para döngüsü yaklaşıyor, ve bu yatırımcılar gelişmekte olan ülkelere yüklemek isteyecekler paralarını, bunlardan biri de Türkiye belirlenmiş çok belli. Türkiye bu büyük resmin ekmeğini yer – eğer enflasyon, rezervler, kamu politikası konusunda kararlı davranırsa, ama yazımın genelinde ve Moody’s in de belirttiği gibi erken bir faiz indirimi riske sokar. Zaten son yapılan not artırımı (her ne kadar 2 kademe birden de olsa) atla deve değil.