Dr. Fulya Gürbüz

Vega Portföy Günlük Bülten: FED’in Eylüldeki Olası Faiz İndiriminin Büyüklüğü İçin Kritik Veri Çekirdek PCE Enflasyonu

Bir Önceki İşlem Günü Ne Oldu? Dün öncü Asya borsaları karışık kapandı, Avrupa ve ABD yükseldi, Türkiye düştü. Dolar/TL 33,60’a…

Bir Önceki İşlem Günü Ne Oldu?

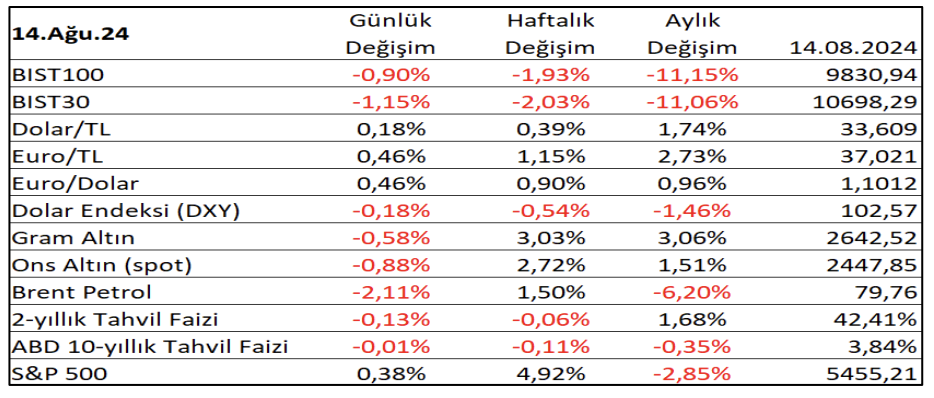

Dün öncü Asya borsaları karışık kapandı, Avrupa ve ABD yükseldi, Türkiye düştü. Dolar/TL 33,60’a yükseldi, Türkiye 2-yıl vadeli gösterge tahvil faizi %42,41’e geriledi, Türkiye’nin 5 yıl vadeli CDS risk primi 276 baz puan ile değişmedi. FED’den faiz indirimi beklentileriyle Dolar endeksi DXY 102,57’ye geriledi, EURUSD 1,1012’ye yükseldi, ABD 10 yıl vadeli tahvil faizi %3,84’e hafif geriledi. Spot ons altın 2447 dolara, vadeli Brent petrolün varil fiyatı 79,76 dolara geriledi.

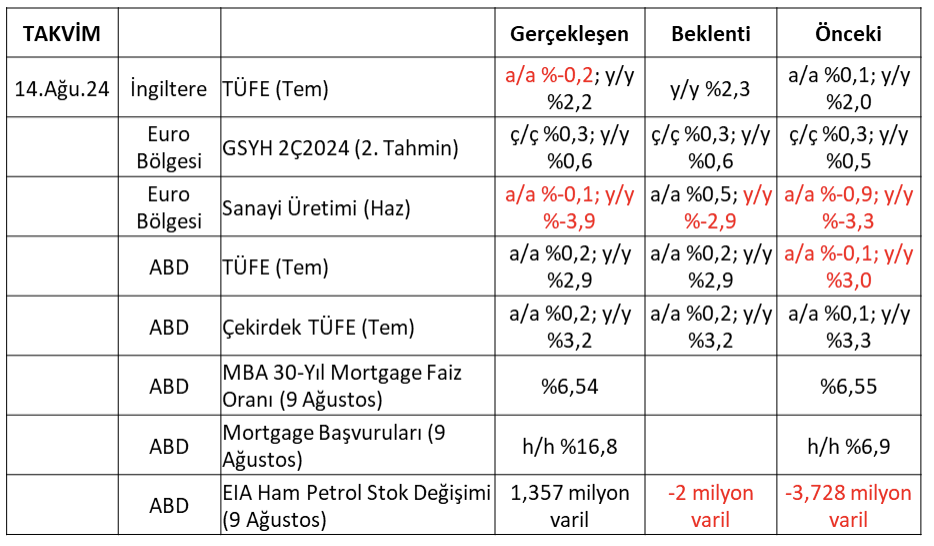

İngiltere’de TÜFE Temmuzda 6 ay sonrasında %0,2 düştü, yıllık %2,2 artışa hızlandı. Çekirdek TÜFE aylık %0,1’e, yıllık %3,3’e yavaşladı. Girdi maliyetleri aylık %0,1 düşüşe yavaşladı, çıktı fiyatları değişmedi. BOE’nin Ağustostaki faiz indirimi, talep ve fiyatlarda yükseliş getirecek mi takip edeceğiz. Euro Bölgesinde GSYH 2Ç2024’te beklentilere paralel çeyrek bazda %0,3 büyüdü, yıllık büyüme %0,6’ya hızlandı. Sanayi üretimi Haziranda beklentilerin aksine aylık %0,1 düştü, 2Ç2024 ortalaması %-0,3 düşüş oldu (1Ç2024 ortalaması %-0,5). Enflasyon ve ekonomik aktivitede yataya yakın seyir,

Haziranda faiz indiren ECB’nin beklemede kalmasına işaret ediyor.

ABD’de 9 Ağustos’ta MBA 30-yıl vadeli mortgage faiz oranı %6,54’e hafif geriledi, mortgage başvuruları haftalık %16,8’e hızlandı, EIA ham petrol stoku haftalık 1,35 milyon varil arttı. Konut piyasasında hızlanma FED’i Eylülde faiz indirimi konusunda ikna etmeyecektir. Temmuzda hem TÜFE hem çekirdek TÜFE aylık %0,2 artışa hızlandı, yıllık artışlar sırasıyla %2,9 ve %3,2’ye yavaşladı. Ay sonunda açıklanacak olan FED’in dikkate aldığı çekirdek PCE enflasyonu daha net bir görünüm ortaya koyacak.

15 Ağustos 2024 – Makroekonomik Veri Gündemi

FED’den faiz indirim beklentilerinin arttığı yeni günde öncü Asya ve vadeli ABD borsaları yükseliyor. Dolar endeksi DXY 102,58 ile aşağıda, EURUSD 1,1010 ile aşağıda. ABD 10 yıl vadeli tahvil faizi %3,84 ile yukarıda, spot ons altın 2454 dolar ile yukarıda, spot ons gümüş 27,76 dolar ile yukarıda; vadelide diğer değerli metaller yükseliyor. Vadeli Brent petrolün varil fiyatı 79,96 dolar ile yukarıda. Türkiye’de Dolar/TL 33,61 ile yukarıda, 5 yıl vadeli CDS risk primi 275 baz puan ile 1 baz puan aşağıda.

Türkiye’de 9 Ağustos haftası para ve banka verileri, Temmuz ayı Tarım-ÜFE ve merkezi yönetim bütçe dengesi, Haziran ayı ücretli çalışan istatistikleri açıklanacak.

Japonya’da 2Ç2024 GSYH ilk tahmini açıklanacak.

Çin’de Temmuz ayı konut fiyat endeksi, sanayi üretimi, perakende satışlar ve işsizlik oranı açıklanacak.

İngiltere’de GSYH 2Ç2024 ilk tahmini ve Haziran ayı GSYH verileri açıklanacak.

ABD’de 10 Ağustos haftası ilk işsizlik başvuruları, Temmuz ayı perakende satış ve sanayi üretimi verileri arz, talep ve işgücü piyasasına ilişkin önemli ipuçları verecek.

15 Ağustos 2024 – Gün İçi Teknik Seviyeler

BİST 100 … Dün %0,9 düşüşle 9830 seviyesinden kapanan endekste teknik seviyeler aşağıda 9600 ve 9400, yukarıda 10000 ve 10200.

BİST 30… %1,2 düşüşle 10698 seviyesinden kapanan endekste teknik seviyeler aşağıda 10500 ve 10300, yukarıda 10900 ve 11100.

Dolar/TL… %0,2 artışla 33,60 seviyesinden kapanan kur yeni günde 33,61 seviyesinde. Teknik seviyeler aşağıda 33,50 ve 33,40, yukarıda 33,70 ve 33,80.

Spot Ons Altın … %0,9 düşüşle 2447 dolar seviyesinden kapanan spot ons altın yeni günde 2454 dolar seviyesinde. Teknik seviyeler aşağıda 2430 ve 2410, yukarıda 2470 ve 2490.

Yakın ve Orta Vadeli Riskler

• Jeopolitik Riskler… Türkiye’nin Kuzey Irak ve Kuzey Suriye’ye yaza doğru olası operasyonları, İsrail’in Gazze saldırılarının paralelinde füze saldırılarıyla Irak, İran, Lübnan, Suriye ve Yemen savaşın içine çekiliyorlar. ABD-Çin gerginliği ve Ermenistan-Azerbaycan savaşı riskleri canlı kalmaya devam ediyor. Kızıldeniz’de gerilimin artması petrol fiyatlarını ve dolayısıyla küresel enflasyonu yeniden olumsuz etkileyebilir.

• Siyasi Risk… Mart 2024 seçimlerinin ardından mevcut ekonomi görevinin başındayken Sayın Mehmet Şimşek’in ne kadar süre görevinde kalacağı belirsizliği korunuyor. Bütçe disiplinine yönelik riskler ve artan borçlanma gereğini de dahil ettiğimizde 2024 yılında enflasyon ve kur baskısı ile mali sıkılaşmanın süreceğini tahmin ediyoruz.

• Fiyat ve Faiz Riski… ABD ekonomisinde zayıflık FED’den faiz indirim beklentilerini artırması, Japonya’nın politika faizini %0,25’e kadar yükseltmesi faiz riskini artırarak fiyatlarda sert dalgalanmaları beraberinde getirdi. Çin’de yavaşlama Almanya ekonomisini aşağı çekerken, Avrupa’da resesyon ve ABD’de sert bir yavaşlama ihtimalini doğurdu, Türkiye’de ise resesyon ve hatta stagflasyon riskini artırdı. Bu tablo Brent petrolde düşüşü dolayısıyla da Türkiye’nin ödemeler dengesini rahatlatacaktır, ancak olası bir Lübnan-İsrail savaşı Petrol’de 100 dolar üzerinde bir hareketi tetikleyerek Türkiye’nin ödemeler dengesi ve enflasyonla mücadelesini riske atacaktır. Dolayısıyla, risk algısında artış temkinli duruşu zorunlu kılıyor.

• 5 Kasım 2024 ABD Seçimleri… 20 Ocak 2017 – 20 Ocak 2021 dönemi ABD 45. Başkanı Donald Trump ele avuca sığmayan bir lider. Yeniden başkan seçilmesi halinde neler yapabileceğini kestirmek zor.

• Tedarik Maliyetleri… Kızıldeniz’de gemilere yapılan saldırılar, rotaların uzamasına ve maliyetlerin artmasına sebep olarak deniz ticaretini kısmen de olsa olumsuz etkilemeye devam ediyor.

• Finansal İstikrar Riski… Çin’de gayrimenkul sektörü yüksek finansal risk taşıyor.

Dr.Fulya Gürbüz

www.vegaportfoy.com