Doç. Dr. Caner Özdurak

Caner Özdurak Yazdı: Kerameti Kendinden Menkul Not Artışları

“Kurt Kışı Geçirir Ama Yediği Ayazı Unutmaz”

Beklenen not artışları Moody’s den dün akşam geldi. Not artışının dahiyane bir ekonomi planının işlemesinden ziyade ücretli kesimin vergileri ve İktisada Giriş sınav sorusu basitliğindeki bir politika değişimi ile “başarıldığını” göz ardı etmez isek bundan sonrası daha kolay ve sürdürülebilir olacağı kanaatindeyim.

Enflasyon Ataleti

Genel seçimler öncesi uygulanan ekonomi deneyinde en çok eleştirdiğimiz konulardan biri faizlerin yapay bir şekilde düşürülerek enflasyonun da düşeceğine olan hatalı nedensellik inancıydı. İnanç diyorum çünkü akademik çalışmaların birçoğu bu ilişkinin bu şekilde tek yönlü olmadığını anlatmakta. Sonuç olarak uygulanan politikalar sonucu 2016’da başlayan 2018’de kur krizi ile devam eden enflasyon sorunumuz bozulan para politikası ve birçok yapısal kararın da sonucu olarak bugüne kadar geldi. Enflasyonun yüksekliği kadar formu ve yapısı da önem arz eden konulardan biri zira teşhisi doğru koymadan doğru tedaviyi yapmak da mümkün değil. Nitekim genel seçimlerden sonra Mehmet Şimşek ve ekibinin uyguladığı, daha önce tercih edilen politikaların 180 derece tersini yapmak da bir yere kadar etkili oldu. Sonuç olarak serumun etki süresi belli, acilden çıktık ama virüs bünyeyi henüz terk etmiş değil.

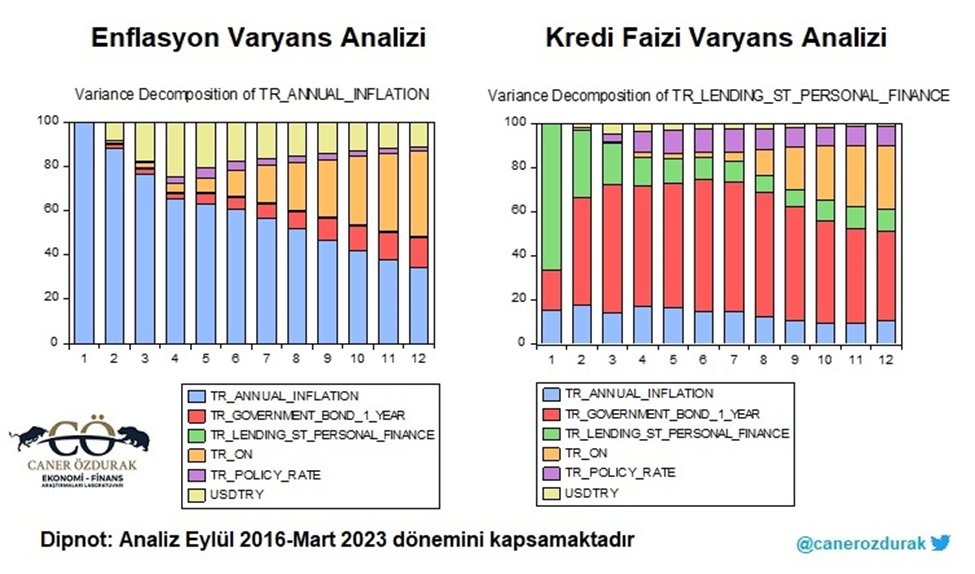

Aşağıdaki grafikle bu analojide anlatılmak istenini basitçe (grafiğin alındığı makalemizin tamamını okumak isteyenler için https://dergipark.org.tr/tr/pub/muiibd/issue/83245/1394213) açıklamak gerekirse; enflasyon ataleti enflasyon üzerindeki en baskın belirleyici iken (mavi sütunlar) zamanla etkisini kaybederken gecelik faiz (koyu sarı) ve tahvil faizleri (kırmızı) enflasyon üzerinde artarak baskı oluşturmaya devam ediyor. Döviz kurundaki istikrar da KKM uygulamasının etkisiyle sağlanmış durumda. Bu durum, politika faizinin enflasyonu kontrol edemediğini, yapay olarak düşürülen faizin ise piyasalarda stres yaratarak enflasyona katkıda bulunduğunu gösteriyor. Yeni TCMB’nin yılın ilk Enflasyon Raporu toplantısında Cevdet Akçay’ın bahsettiği gibi “linkler” ve gecikmeli etkiler para politikasının etkin çalışması için oldukça önemli. Bu nedenle biz de literatürde benzer çalışmalarda da kullanılan politika faizi ile kredi faizi arasındaki spreadi devlet tahvilleri ve gecelik repo faizlerini de kullanarak etki-tepki analizlerini yaptık. Yani politika faizini direkt olarak indirmenin enflasyonda arzulanan etki yapmadığı gibi (-ki yön olarak yanlışlığını zaten söylemiyorum bile), politika faizini arttırmanın da lineer bir şekilde enflasyonu düşürmesini beklemek de doğru bir yaklaşım değildi (Hala da değil fakat zamanından önce faizi indirmenin yine olumsuz etkileri kaçınılmaz bir şekilde sessizce beklemeye davam ediyor)

Denklemin diğer tarafına da baktığımızda kredi faizlerinin enflasyondan etkilendiği, ancak asıl sorunun faiz politikası değil, irrasyonel politikalar sonucu bozulan piyasa mekanizması olduğu da açıkça görülüyor. Nereden görülüyor peki? Kredi faizi varyans analizinde dönemler itibari ile artan tahvil faizi etkisi (kırmızı) ve azalan enflasyon (mavi) grafiğinden. Bu bozulma, yüksek enflasyona ve buna bağlı olarak da artan kredi faizlerine yol açtı.

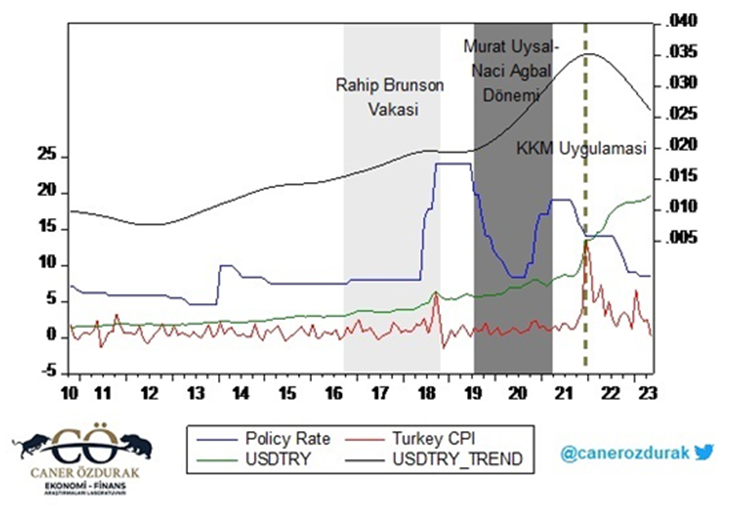

Hatırlayalım ki, 2020 yılında Merkez Bankası Başkanı Murat Uysal’ın görevden alınması ve yerine Naci Ağbal’ın atanması piyasalarda umut yaratmıştı. Doğru hamleler yaparak enflasyonun düşeceğine ve bunun da finansal istikrara yol açacağına dair inanç hakimdi. Ancak bu umutlar kısa sürdü. Naci Ağbal’ın görevden alınması ve yerine Şahap Kavcıoğlu’nun atanması, Merkez Bankası’nda istikrarsızlığın artmasına ve ekonomiye olan güvenin sarsılmasına neden oldu. Sonuç olarak, 8 yıl içinde 5 Merkez Bankası Başkanı değişimi, Türkiye Cumhuriyeti tarihinde ilk kez gerçekleşti.

- Murat Çetinkaya (2016-2019)

- Murat Uysal (2019-2020)

- Naci Ağbal (2020-2021)

- Şahap Kavcıoğlu (2021-2023)

- Gaye Erkan (2023-2024

- Fatih Karahan (2024-?)

Yukarıdaki grafikte dolar-TL kurundaki trendi incelediğimizde (siyah çizgi), 2016’dan günümüze özellikle koyu gri alanda gördüğümüz üzere, TCMB başkan değişiklikleri ve politika faizindeki (mavi) yapay düşüşlerin ardından hızlı bir artış trendine girildiği ve bu durumun KKM uygulaması ile geçici bir düşüşe girdiği görülüyor. Sonuçta, enflasyon ve döviz kurundaki artış trendi, büyük ölçüde içsel ve hatalı ekonomi politikaları ile küresel faktörlerin de olumsuz etkisiyle daha da yüksek seviyelere ulaştı. Bu süreçte daha rasyonel politikalar ve kararlar izlenilseydi, çok daha iyi ve düşük bir bazdan dengelenme sağlanabilirdi.

Ancak tüm bu mesajlar ve enflasyon veri kalitesinin hala ciddi şekilde sorgulandığı bir ortamda, adaptif beklentilerin yönetilmesi ve kredi kanallarını daraltarak vergi artışları ile talebi baskılayarak enflasyonu düşürme çabaları palyatif çözümlerden öteye gidemeyecektir. Dolayısıyla TCMB rolünü oynuyor ve Hazine ve Maliye Bakanlığı elinden geleni yapıyor gibi görünse de bu noktaya gelişimizin sorumluları bu sorumluluklarının karşılığını görmeden sistem hala kırılgan ve inandırıcılıktan bir ölçüde uzakta.

Hala da (telaşla) yapılan son faiz artışını (500 yada X baz puan gerekliydi vs…) bunun tartışılma şekli ve zafer kazanılmış edasıyla övülmesinden ziyade neden %45 yeterli olmadı/görülmedi ve piyasalar carry trade cennetine döndürüldü? Bunun KKM’den yaklaşım olarak çok da bir farkı var mı? Neden mevduat faizleri olması gerektiği gibi politika faizini takip etmiyor? Seçimden sonra vergi artışları ve sıkı para politikası uygulanarak sadece adı IMF olmayan bir ekonomi politikasıyla insanları boğmanın neresi alkışlanmalı ve dahiyane? Bunları sorgulamak ve konuşmak daha anlamlı olabilir. Enflasyonun düşmesi refaha giden yolda bir araç, tek başına amaç değil, acı reçete uygulanacak demek bir kabullenme ve alternatif kısırlığından başka bir şey değil. Bu alternatifsizliği yaratan da iktidardan muhalefete var olan siyaset endüstrisi.

Enflasyonun Düşmemesinin İktidara Gerçekten Bir Maliyeti Var Mı?

Mevcutta geldiğimiz nokta irrasyonel politikalar uygulandığı zamanlarda düşük maliyetli kredilerle finansal kaynak elde edebilenlerin bu kaynaklardan daha da fazla nemalanabildikleri bir yapıdan bir tık daha iyice. Fakat yine de teşhislerin yanlışlığı ve asıl “irrasyonel politikalar köpüğünün” artık alındığı şu dönemde izlenecek ve sorunu kalıcı olarak çözebilecek politikaları uygulamak. Moody’s’in iki kademe not arttırırken raporunda yaptığı “”sıkı para politikası sürdürülebilir şekilde uygulanmaya devam eder ve maaş artışları da Merkez Bankası’nın hedefi ile uyumlu bir şekilde gerçekleşirse, Türkiye’nin kredi görünümü iyileştirilebilir” minvalindeki açıklaması yanlış teşhiste ısrar edilebileceğine dair endişelerimi kuvvetlendiriyor. Geçen sene toplam harcamanın yüzde 7.2’sini en yoksul yüzde 20’lik kesimin, en zengin yüzde 20 ise toplam harcamanın yüzde 40.1’ini gerçekleştirdiği düşünüldüğünde talebi kırmak için böyle paçal kararlar alınması “Program’ın” gerçekten çalışıp çalışmadığı konusunda beni ikna etmiyor. Bu nedenle ki talebi kırma ve talep enflasyonuna tabusal bir şekilde sıkı sıkıya bağlı kalırken özellikle gıda başta olmak üzere arz şokları nedeniyle enflasyon spiralinde kalma riskimizi çok da az görmüyorum.