Genel

SABAH Bülteni: Nerede kalmıştık? :)

Basit bir matematikle, TL'nin aylık getirisi kabaca %4 civarında olduğu düşülürse ve kurun da 33,00 olduğu varsayımından hareketle, bir ay sonra eğer kur 34,30 seviyesinin üzerine yükselmiyorsa, TL'de kalmak yatırımcısına avantaj sağlıyor.

Sizlerden uzak kaldığım günlerde, biraz da zihin yatırımı yaparak mola hakkımı kullanmak istedim. Kısacık sürede neler olmuş neler. Öncelikle sıcak gündem ile başlayalım. ABD’de Başkan adayı Trump suikaste uğradı. Trump, Pensilvanya mitingi sırasında kulağından vuruldu, ancak saldırı sonrası sağlık durumunun iyi olduğu açıklandı. 1981 yılında Ronald Reagan’a yönelik suikast girişiminden bu yana ABD başkanına veya büyük parti adayına yönelik ilk saldırı olduğunu not edelim. Her ne kadar geçen haftalarda düzenlenen münazarada Biden’ın mental ve fiziksel olarak oldukça zayıf bir görüntü sergilemesi, sonrasında ise, Ukrayna Devlet Başkanı Zelensky’i Putin olarak tanıtması hatta yardımcısı Harris’i karıştırması sonrası Trump’ın seçim maratonun göğüsleyeceğine büyük sans tanınsa da, hafta sonu cereyan eden gelişmeler sonrasında Trump zaferine kesin gözüyle bakılıyor.

Yabancı basında, Trump için ‘pro-market’ ifadesinin kullanıldığına sıklıkla rastlıyorum. Trump’ın genel olarak piyasa dostu politikalar izlediğini, ekonomiyi ve piyasaları destekleyen, iş dünyası ve yatırımcılar için daha elverişli koşullar oluşturan politikaları tercih ettiği görüşüne katılacağınızı düşünüyorum. Elbette bu durum, bütçe açıkları ve enflasyon endişelerini de beraberinde getireceğini göz ardı etmeyelim. Trump’ın yeniden seçilmesi durumunda, FED Bankası Başkanı Powell’ı da yeniden atamama kararını dikkate değer buluyorum. Trump’a yönelik suikast girişimi sonrası, yatırımcılar ve bazı iş dünyası liderleri (Elon Musk gibi) Trump’a desteğini artırmış durumda. Bu da Trump’ın yeniden seçilme şansını ve piyasalardaki beklentileri oldukça güçlendirdiğini söylemem gerekiyor.

Öte yandan, geçen hafta FED Başkanı Powell’ın yılda iki kez gerçekleştirilen Kongre savunmasında enflasyonla ilgili bildiğimiz açıklamalarını yenilerken, istihdam piyasası ile ilgili yorumu piyasalarda yankı buldu. Powell, istihdam riskine dikkat çekerken, geç ve az faiz indirimlerinin de riskli olduğunu söylemesi FED’in faiz indirimlerine hazırlandığının açık bir göstergesi olarak yorumlandı. Not etmek gerekirse, her ayın ilk Cuması açıklanan ABD istihdam raporuna göre işsizlik oranı %4,1’e yükselerek son 3 yılı aşkın bir sürenin zirvesine geldi! Akabinde, büyük bir merakla takip edilen ABD TÜFE enflasyonu da piyasa beklentilerine göre daha olumlu sonuçlandı. Haziran ayında yıllık manşet TÜFE artışı ve yıllık çekirdek TÜFE artışı piyasa beklentisinden daha iyi sonuçlanarak faiz indirim beklentisini artırdı. Faiz vadeli kontratları, FED’den bu yıl üç adet 75 baz puan (3 x 25bsp) faiz indirimine (18 Eylül, 7 Kasım, 18 Aralık) işaret ederken, risk iştahını da arttığını görüyoruz.

Gelişmelerin piyasa yansımasına bakarsak, riskli varlık sınıfına giren enstrümanlarda alımlarım hız kazandığını not edelim. Hisse senetleri küresel bazda yükselişe geçerken, ABD’de en büyük 500 şirketin işlem gördüğü S&P 500 endeksi ve Dow Jones sanayi endeksi Cuma günü rekor seviyelere ulaştı: S&P500 bu yıl %18 artış gösterdi! ABD’de orta ölçekli şirketlerin yer aldığı Russell2000 endeksi haftayı %6 yükselişle son 2,5 yılın zirvesinde tamamladı. ABD Doları küresel bazda değer kaybederken, EURUSD paritesi de 1,09 seviyesinin üzerinde haftalık kapanış yaparak son 4 ayın en yüksek haftalık kapanışını gerçekleştirdi. İngiltere seçimleri ardından kraliyet aslanı Sterlin 1,30 seviyesine dayanarak son 1 yılın zirvesine yükseldi. Altının ons fiyatı 2,410 dolar seviyesinin üzerine yükselirken, göz bebeğimiz gümüş ise bir kez daha 31 dolar seviyelerine temas ederek risk iştahının ne kadar güçlendiğini adeta haykırdı.

Tahvil faizleri ise FED’den beklenen faiz indirimlerinin kuvvetlenmesi sonrasında (Eylül ayına yönelik faiz indirim beklentisi %90) Amerikan 10 yıllık devlet tahvil getirisi %4,18 seviyesine gerileyerek son 4 ayın en düşük seviyesini test etti. Direnişin parası bitcoin ise gereksiz işler yaparak geçen haftalarda 53bin dolar seviyesine kadar gerilemesi ardından yeniden 63bin dolar seviyesine dayandı. Petrol fiyatları ise İsrail ile Hamas arasında ateşkes konusunda ilerleme kaydedildiği yönündeki işaretlerin ardından haftayı düşüşle tamamladı.

Değerli okurlarımızdan uzak kaldığım geride bıraktığımız günlerde, İngiltere seçimlerini yerinde inceleme fırsatı buldum. Gördüğüm ve konuştuğum kadarı ile, 14 yıllık muhafazakar parti iktidarına karşı her kesimden büyük bir tepki oluştuğunu, özellikle de, ülkenin temel direklerinden biri olan sağlık sisteminin çöktüğü, sonuçlardan da anlaşılacağı üzere, kapitalizmin göbeği olan bir ülkede işçi partisinin büyük bir zafer kazandığını görüyoruz. Öte yandan, geçen hafta sonu yapılan Fransız seçimlerinde büyük bir sürpriz yaşandı. Seçimi Sol Blok ilk sırada tamamlarken Macron’un partisi ise ikinci sırada yer aldı. Galibiyetine kesin gözüyle bakılan Aşırı Sağcıların ise üçüncü olduğunu gördük. Dünyada aşırı sağın güç kazandığından büyük resimde endişe edilirken, Türkiye yerel seçimlerinde de olduğu üzere, dünyanın her yerinde seçmenin başta ekonomik sorunlar özelinde kararlılığını çok iyi bir şekilde sandığa yansıttığını görüyoruz.

Dönelim Türk mali piyasalarına…

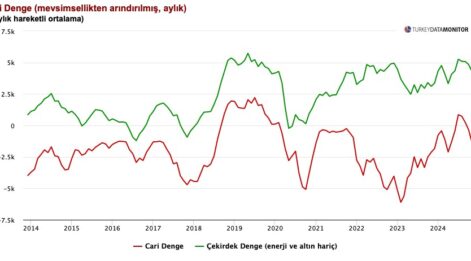

BİST100 endeksi tarihinde ilk kez 11bin endeks seviyesinin üzerinde kapanış yaparak tüm zamanların zirvesine ulaştı. Hatırlanacağı üzere Mart başında 11-12 bin endeks seviyesini hedeflediğimizi belirtmiştik. Bugün okununca bayat bir haber gibi görülse de, Çin ile ekonomik ve ticari ilişkiler ön plana çıkarken BYD’nin 1 milyar dolara varacak yatırım haberini büyük mutluluk ile okudum. TCMB’nin net yabancı para pozisyonundaki iyileşme geçen hafta ivme kazanmış. Son verilere göre, yani 11 Temmuz’da, swap ve kamu dövizleri hâriç TCMB net rezervleri artı 14,3 milyar dolar seviyesine geldi. CDS risk primi 255 baz puan seviyesine gerilerken, yurtdışı olumlu havanın da yardımı ile Türkiye Hazinesi 2032 vadeli 1,75 milyar dolar tutarındaki tahvil ihracını başarıyla tamamladı. Eurobond ihracına 4 katına yakın talebin geldiğini not edelim.

Uzun süre 32,2 seviyelerinde yatay bir seyir izleyen ve TCMB’nin kurun düşmemesi için sarfettiği çabadan sonra son günlerde kurun psikolojik 33 seviyesine oturduğunu not edelim. Otoritenin dezenflasyon sürecini tesis etmek adına kurun yükselişini kontrol altında tutması gerekirken, uzun süredir yatay seyreden kur sonrası TL’nin reel anlamda değerlenmesinin de özel sektör için sorun yaratmaya başladığını not etmek gerekiyor. Basit bir matematikle, TL’nin aylık getirisi kabaca %4 civarında olduğu düşülürse ve kurun da 33,00 olduğu varsayımından hareketle, bir ay sonra eğer kur 34,30 seviyesinin üzerine yükselmiyorsa, TL’de kalmak yatırımcısına avantaj sağlıyor. Biz uzun bir süredir TL’de kalmanın (en az Eylül ayına kadar) avantajlı olacağını akabinde ise kurun bir miktar yukarı yönlü ivmeleneceğini düşündüğümüzü yazıp çiziyoruz. Neden Eylül diye sorarsanız, TCMB’nin de FED ardından hatta FED’den tam da bir gün sonra (19 Eylül) tarihinde faiz indirimine bebek adımları ile de olsa başlayacağına ihtimal tanıyoruz. TL’nin uzunca bir süre reel mânâda değerli kalması, birçok sektör açısından sıkıntılı bir durum yaratmaya başladığını (turizm, ihracat) biliyoruz. Hülâsa, Eylül ayına kadar TL’ye yönelik majör bir hareket beklemezken, yıl sonuna doğru USDTRY kurunda yükselişin ivme kazanmasını bekliyoruz.

Tenisin güçlü ismi genç yetenek Alcaraz, Wimbledon tek erkekler finalinde Djokovic’i müthiş ve ‘acımasız’ bir performansla 3-0 mağlup edip üst üste ikinci kez şampiyonluğa ulaştı. Haberlerde Clint Eastwood’un efsane film “No escape from Alcatraz” manşetlerine rastlarken, dün gece, bir tarafta İspanya krallığı, diğer tarafta ise Büyük Britanya Krallığının İngilteresi arasındaki UEFA Avrupa Futbol Şampiyonası final maçında ‘kral’ İspanyollar oldu. İngiltere 58 senedir kupayı müzesine götüremeyerek bir kez daha “Football is coming home” diyemedi!

Yeni gün başlangıcında Asya piyasalarında keyifsiz bir başlangıç görüyoruz. Asya’nın göstergesi konumunda Japon mali piyasaları tatil nedeniyle kapalı konumda olurken, YEN, zayıf dolar argümanından beslenerek uzun bir süre sonra dolar karşısında haftayı toparlanarak tamamladı. Teknik mânâda 158 seviyesinin altında haftalık kapanışa dikkat edeceğiz. Japonya piyasalarının kapalı olduğu günde, Çin’de açıklanan büyüme verileri, dünyanın en büyük ikinci ekonomisinde, ikinci çeyrekte beklenenden çok daha yavaş büyüdüğünü gösterdi. Uzun süren emlak krizi Pekin’in daha da fazla teşvik uygulamaya ihtiyaç duyacağı beklentilerini canlı tuttu. Hong Kong borsası zayıf büyüme verileri ardından %1,4 gerilerken, Trump’ın suikasta uğraması ardından ABD borsalarının vadeli işlemlerinde ise hafif çaplı da olsa yükseliş görüyoruz.

Bu hafta ABD’de açıklanacak perakende satışlar, sanayi üretimi, konut başlangıçları ve haftalık işsizlik başvuruları önem arz ediyor. Öte yandan zayıf enflasyon verileri ardından FED Başkanı Powell’ın bugünkü konuşması, Avrupa Merkez Bankası’nın ise Perşembe günü yapacağı olağan toplantıda ise faiz oranlarını %3,75 seviyesinde sabit tutması bekleniyor. Bu hafta kazanç açıklayan şirketler arasında Goldman Sachs, BlackRock, Bank of America, Morgan Stanley ve Netflix’in de yer aldığını hatırlatalım.

Emre Değirmencioğlu (@emredegirmenci5), Grup Müdürü, Hazine Bölümü, Kıbrıs İktisat Bankası