Amerikan Merkez Bankası

PİYASALAR İÇİN UZUN VADELİ SENARYOLAR NELERDİR? (THE MACRO COMPASS)

Finansal sistemimizin uzun vadede sürdürülemez olduğu sıkça hissedilir. Ancak sistemin nasıl devam edeceğini düşünmek zorlu bir tahmin sürecidir.

Finansal sistemimizin uzun vadede sürdürülemez olduğu sıkça hissedilir. Ancak sistemin nasıl devam edeceğini düşünmek zorlu bir tahmin sürecidir.

Konuyla ilgili geçmiş çerçeve kısaca şu şekilde çizilebilir:

A. Finansal Göstergelerdeki Değişim

1971’de Altın Standardı fiilen sona erdi. Başkan Nixon, USD’nin sabit bir fiyatla altına dönüştürülebilirliğini sonlandırdı ve o zamandan beri yaşadığımız “esnek fiat para” sistemini fiilen tanıttı.

Ticari bankalar ve hükümetler artık yükümlülüğe bağlı kalmadan kredi yaratabilir ve yeni yaratılan paranın içsel değeri hakkında endişelenmeden özel sektöre dağıtabilir.

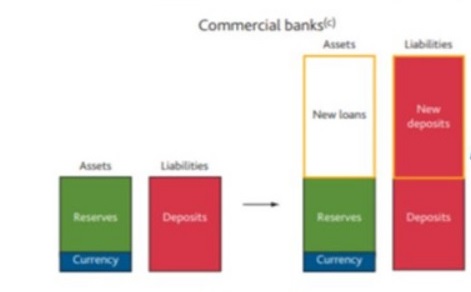

Grafik: Commercial Banks Öncesi ve Sonrası Aktif-Pasif Dengesi

Yukarıdaki grafikte görüldüğü üzere, ticari bankalar “new loans” yeni borç yaratarak “new deposits” yeni mevduat oluşturabilmektedir.

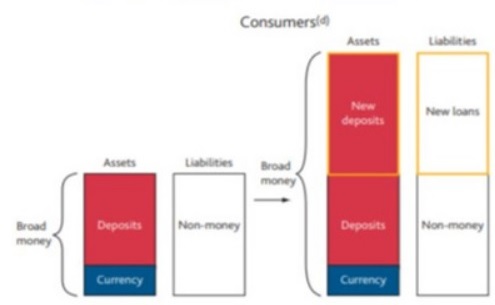

Bu da, hanehalkı için yeni borçlanmalar aracılığıyla “yeni mevduat”a sahip olmalarını sağlamaktadır:

Grafik: Tüketiciler için Öncesi ve Sonrası Aktif-Pasif Dengesi

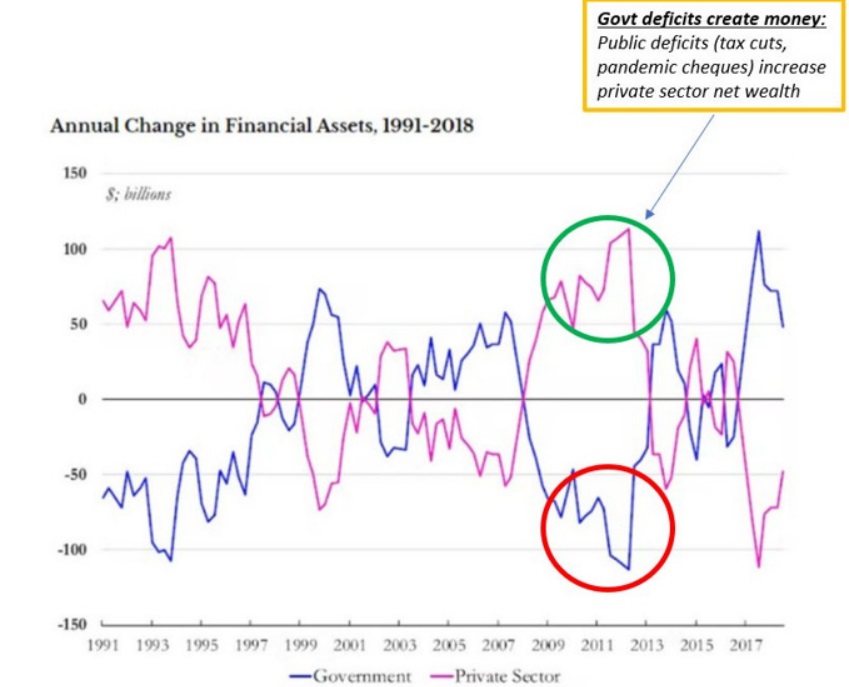

Güncel parasal sistemde kamu açıkları verilmesi aracılığıyla para yaratılabilmektedir.

Grafik: Finansal Varlıklardaki Değişim Oranı

B. Ekonomik Göstergelerdeki Değişim

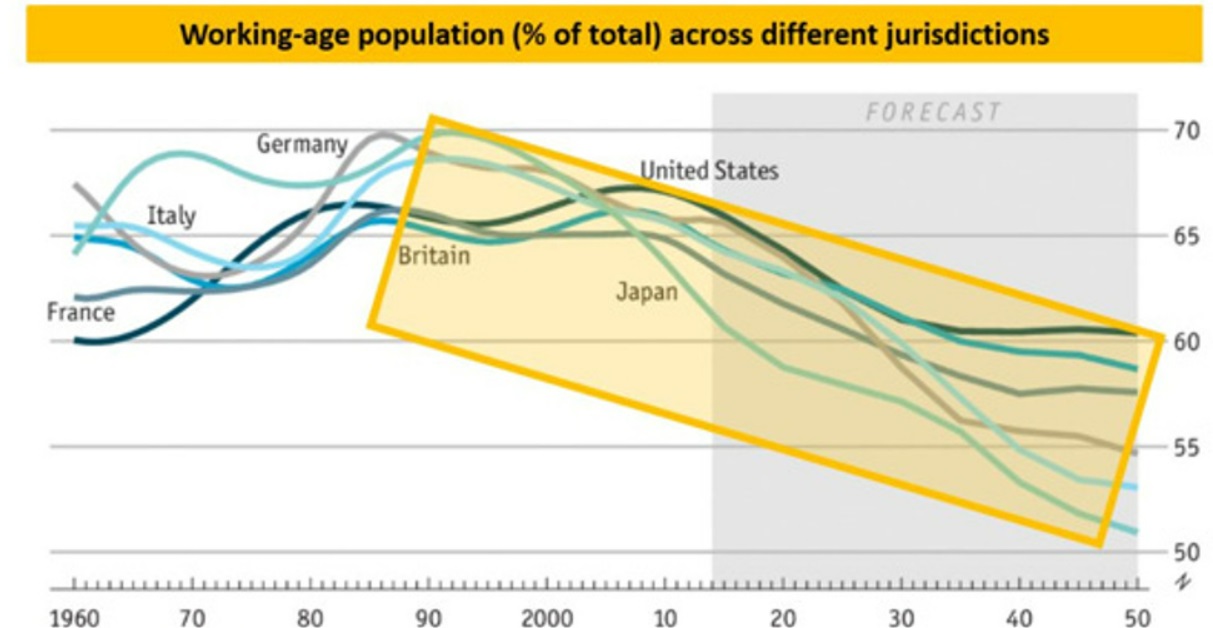

1. Dünya Savaşı sonrası demografik patlama, 60’lar ve 70’lerde güçlü iş gücü artışına yol açmıştı ancak bu etkiler 80’lerin sonlarında tükenmeye başladı. Yapısal büyümenin ana itici güçleri olan çalışma yaşındaki nüfus ve verimlilik artışı 80’li yılların başında zirve yaptı.

Aşağıdaki grafikten görüleceği üzere, gelişmiş ekonomilerde çalışma çağındaki kişilerin nüfusa oranı %70 seviyelerinden %60 seviyelerine kadar gerilemiştir.

Söz konusu trendin benzer şekilde süreceği varsayıldığında 2040 ve 2050 yıllarında ilgili oranın %50-55 seviyelerine kadar gerileyeceği düşünülmektedir.

Grafik: Çalışma çağındaki nüfusun / Tüm nüfusa oranı (1960-2050)

Çalışma çağındaki nüfus verisine benzer şekilde verimlilik büyümesi de 70’lerin sonlarında zirve seviyeleri gördü. Ancak sonrasında tarihi düşük seviyelere kadar geriledi.

Grafik: 1761-2013 yılları arasında İngiltere’deki verimlilik büyümesi

Verimlilik düşüşü ve çalışma yaşındaki nüfüsun azalması yapısal bir sorun oluşturmaya başladı. Politikacılar bu soruna müdahale etmek zorunda kaldılar. Yöntemleri, borç miktarının artırılması şeklinde oldu.

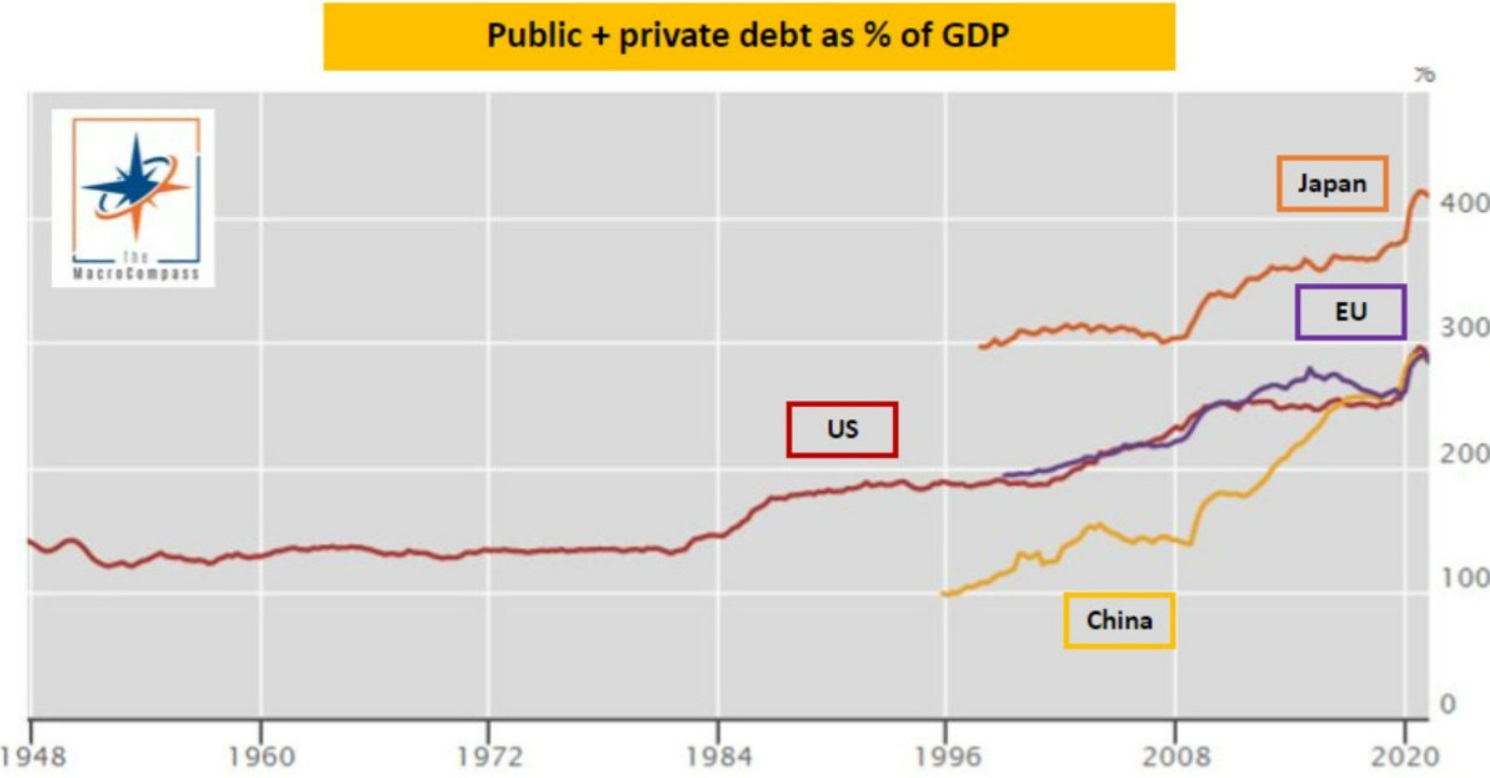

Sağlıklı özel sektör bilançoları, özel sektör borç genişlemesine izin verdi ve dünya genelindeki hükümetler de daha fazla mali açık vermeye başladı. Dünyanın her yerinde, kaldıraç oranları artmaya başladı.

Grafik: 1948-2020 yılları arasında gelişmiş ekonomilerin Kamu+Özel sektör borçlarının GSYİH’e oranı

Çoğunlukla verimsiz şekilde kullanılan artan borç miktarının maliyeti bulunmaktadır. Bu maliyet ile baş edebilmek ve sürekliliği sağlamak için kullanılan yol, reel faiz oranlarını düşürmek oldu.

Aşağıdaki grafikte ABD kamu ve özel sektör borcunun GSYİH’e oranı ters hale getirilmiş şekilde görünmektedir (Mavi grafik). Buna göre grafik aşağıya doğru indikçe borçluluk düzeyi artmaktadır. Grafikteki 1997-2024 yıllarına bakıldığında borçluluk düzeyinin arttığı oranda reel faiz oranlarının (Sarı grafik) düştüğü gözlemlenmektedir.

Grafik: 1997-2024 yılları arasında ABD kamu ve özel sektör borcunun GSYİH’e oranı ve 10 yıllık Hazine faiz oranları

Ekonomik sistemimiz, düşük nüfus artışı ve durgun verimlilik nedeniyle giderek daha kötü uzun vadeli ekonomik büyüme üretiyor.

Kısa vadede siyasi olarak kabul edilebilir büyüme oranlarına ulaşmak için hem özel hem de kamu sektöründe kaldıraç kullanılmaya devam ediliyor.

Reel faiz oranları sistemi ayakta tutmak için daha da düşüyor: Merkez Bankaları bu süreci para politikası eylemleriyle destekliyor. Bu ”refah” modeli, ”servet yanılsaması” etkisini teşvik ediyor.

Servet yanılsaması paradigmasını anlamak için ev fiyatlarını göz önünde bulunduralım.

Örneğin, A kişisi 90’ların başında ABD’de 120.000 dolar değerinde bir ev satın aldı. Banka ev değerinin %100’ü kadar kredi verdi. 30 yıllık mortgage oranları %10. Aylık taksit ödemesi ise 1.000 dolar.

2021 yılına gelindiğinde,

B kişisi aylık mortgage taksitlerine 1.000 dolar harcamak istiyor. Ancak 2021 yılında 30 yıllık mortgage oranları %3’ün altındadır. Bu faiz oranı ile 240.000 dolar değerinde bir evi satın alabilir.

B kişisi, A kişisinden bu evi satın aldığında,

- Hem B kişisi, A kişisinin 90’ların başında ödediği taksit tutarı kadar (1.000 dolar) bir ödeme yapmış oluyor. Daha fazlasını değil.

- Hem de A kişisi 120.000 dolara satın almış olduğu evi iki katına yani 240.000 dolara satabiliyor.

Servet yanılsaması sayesinde satıcı daha zengin hissediyor ve alıcı da düşük faiz oranları sayesinde ilgili tutarı karşılayabilecek finansal güce sahip oluyor.

Varlık fiyatları, giderek ucuzlayan reel faiz oranlarının sonucu olarak hızla artıyor.

Ekonomik ve finansal sistemin sürdürülebilirliği için artan kaldıraç miktarının giderek daha düşük reel faiz oranları ile sunulması gerekmektedir. Bu durum, hem artan borç seviyelerinin ”karşılanabilirliğini” hem de servet yanılsaması paradigmasının devamlılığını sağlamaktadır.

Tüm bu durumlar göz önünde bulundurulduğunda uzun vadede 3 farklı senaryo olduğu düşünülebilir:

1) ”Yumuşak” Deleveraj (Politik olarak uygulanamaz)

Politikacılar, sistemdeki kaldıraç oranını aktif olarak düzenli bir şekilde azaltabilirler (Deleveraj). Ancak sistemdeki kaldıraç miktarı göz önüne alındığında, bu sürecin yumuşak olması pek olası değildir.

Bu, zenginlik yanılsaması etkisiyle yaşayan ve bundan fayda sağlayan iki nesle büyük kayıplar verecek acılı bir süreç olacaktır.

Hangi politikacı bunu gönüllü olarak üstlenir? Hiç kimse.

2) Servet dağılımı düzenlemesi (Mümkün, ancak çok değişken bir süreç)

2028 yılına kadar ABD seçmenlerinin çoğunluğu Y Kuşağı ve Z Kuşağı olacak ve muhtemelen servet dağılımı politikalarını destekleyeceklerdir.

Politikacılar seçilmek istedikleri için bu tür politikalara uyum göstereceklerdir ancak bu, söylendiği kadar kolay değildir. Servet dağılımı, zenginlerin deleveraj edilmesi ve daha yoksul kesimlere kaynak sağlanmasıyla gerçekleşir.

3) Sistemi çökene kadar idare etmek (En olası seçenek ancak başarısızlığa mahkum)

Politikacıların bir numaralı amacı iktidarda kalmaktır ve mevcut durumu korumak bunun için harika bir yöntemdir. Bu, politikacıların halkı makul derecede mutlu tutmak için Merkez Bankalarının piyasaların izin verdiği ölçüde nazikçe gevşemeye geri döndüğü en olası senaryodur.

Ancak bir noktada bu öteleme süreci, sorunlarla karşılaşacaktır.

*Söz konusu yazı, Alfonso Peccatiello isimli yazarın The Macro Compass isimli blog sayfasında paylaşmış olduğu yazıdan çeviri yapılarak ParaAnaliz için derlenmiştir.