Ekonomi

TCMB Blog: İkinci Çeyrek Milli Gelir Verileri İktisadi Faaliyetin Ana Eğilimi Hakkında Ne Söylüyor?

Büyüme kompozisyonu, gerek büyümenin sürdürülebilirliği gerekse dezenflasyon süreci açısından önemli bir unsur olarak öne çıkmakta. Özellikle salgın sonrası dönemde, büyüme…

Büyüme kompozisyonu, gerek büyümenin sürdürülebilirliği gerekse dezenflasyon süreci açısından önemli bir unsur olarak öne çıkmakta. Özellikle salgın sonrası dönemde, büyüme oranları görece yüksek olurken çoğunlukla iç talep kaynaklı gerçekleşmişti. TÜİK tarafından 2024 yılının ikinci çeyreğine ilişkin açıklanan Gayrisafi Yurt İçi Hasıla (GSYH) verilerine göre ise, sabit fiyatlarla milli gelir bir önceki çeyreğe kıyasla yüzde 0,1, geçen yılın aynı dönemine kıyasla yüzde 2,5 oranında arttı. Revize edilen verilere göre, yılın ilk çeyreğinde bu oranlar sırasıyla yüzde 1,4 ve yüzde 5,3 olarak gerçekleşti. Dolayısıyla yılın ilk yarısında milli gelir yıllık bazda yüzde 3,8 oranında artış kaydetti. Söz konusu veriler, iktisadi faaliyetin yılın ikinci çeyreğinde dezenflasyon patikasıyla uyumlu olarak yavaşladığını göstermekte. Bu yazıda, yılın ilk yarısındaki iktisadi faaliyet ana eğilimini milli gelir verileri çerçevesinde harcama ve üretim yönünden inceliyoruz.

Harcama Yönünden Gelişmeler

Yılın ilk çeyreğinde büyümeye en yüksek katkı nihai yurt içi talepten geldi. Söz konusu katkı, büyük ölçüde özel tüketimdeki artıştan kaynaklanırken, bunda ücret artışları, firmaların ilave kampanyaları ve öne çekilen talebin etkisi de görüldü.[1] İkinci çeyrekte ise parasal sıkılaştırmanın gecikmeli etkilerinin devreye girmesiyle birlikte nihai yurt içi talepte belirgin bir yavaşlama gözlemliyoruz. Nitekim bu dönemde, stoklarla birlikte değerlendirildiğinde yurt içi talebin yıllık büyümeye katkısı 1,2 puana gerilerken dış dengedeki olumlu görünümle beraber net ihracat da yıllık büyümeye pozitif katkı verdi (Grafik 1). Bu çerçevede, yılın ilk yarısında büyüme bileşenlerinin giderek daha dengelenen bir talep görünümüne işaret ettiğini değerlendiriyoruz.

Üretim Yönünden Gelişmeler

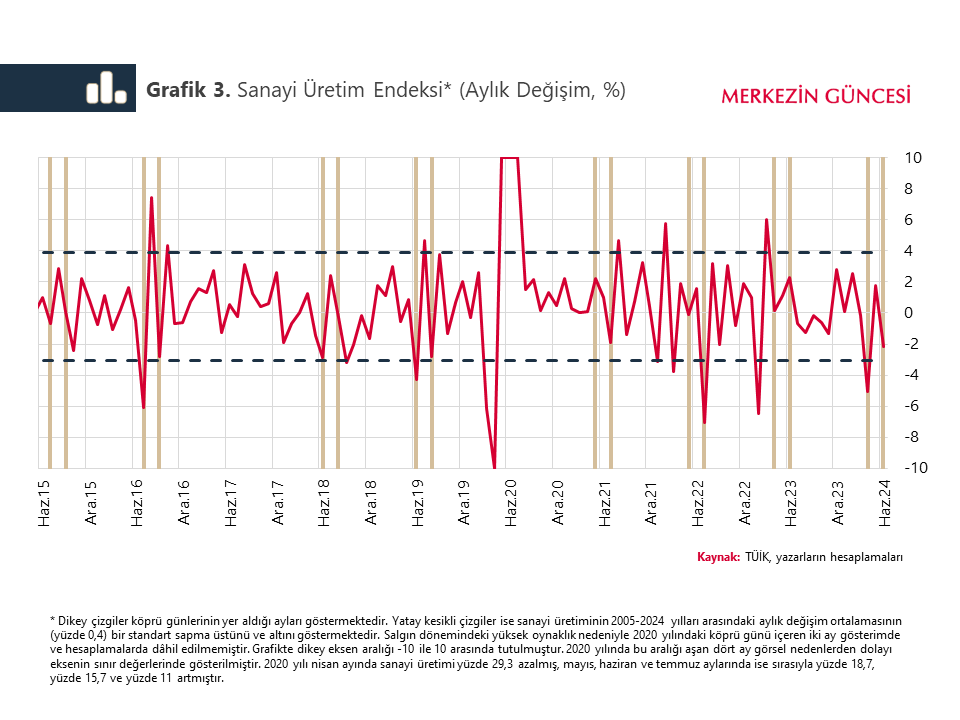

GSYH verileri üretim yönünden değerlendirildiğinde ise, ilk çeyrekte olduğu gibi ikinci çeyrekte de yıllık büyümenin temel belirleyicisinin hizmetler sektörü olduğu görülüyor (Grafik 2). Bu dönemde yıllık bazda yüzde 3,1 oranında büyüyen hizmetler sektörünün büyümeye katkısı geçen çeyreğe göre azalmakla birlikte, halen yüksek seyretmekte. Öte yandan sanayi katma değerinin yıllık büyümeye katkısı, ikinci çeyrekte negatife dönerek 0,4 puan aşağı yönlü bir etki yaptı. Çeyreklik bazda bakıldığında da, yüzde 0,1 artışla yatay seyreden GSYH’de sanayi üretiminin katkısının azaldığı görülüyor.[2] Sanayi sektöründeki bu zayıf görünümü yorumlarken ise, söz konusu döneme ilişkin takvimsel gelişmeleri de değerlendirmeye almakta fayda var. Nitekim bu yıl ikinci çeyreğe denk gelen iki bayram tatilinin de hafta sonu ile birleştirilmesi sonucu ortaya çıkan köprü günleri ilave bir takvim etkisi oluşturuyor.

Bu noktada belirtmek gerekir ki; açıklanan mevsim ve takvim etkisinden arındırılmış veriler, ilgili aylardaki dini bayramlar kaynaklı çalışma günü eksikliğini dikkate alsa da köprü günleri ile bağlantılı çalışma günü kayıplarını dikkate almamakta. İşte bu durum, köprü günlerinin olduğu aylarda sanayi üretiminde ilave oynaklığa neden olabiliyor. Grafik 3’te de görüldüğü üzere, sanayi üretiminin aylık değişimi dikey çizgilerle gösterilen köprü günlerinin yer aldığı aylarda ilave bir oynaklık gösteriyor. Üstelik bu oynaklık, köprü günü içeren ayların hemen hemen hepsinde aşağı yönlü ve bazı aylarda yatay kesikli çizgi ile gösterilen bir standart sapma aralığını da aşabiliyor. İkinci çeyreğin ilk ayı olan nisanda da benzer bir görünüm söz konusu. Sanayi üretimi, köprü günü içeren iki ayın denk geldiği ikinci çeyrekte oldukça dalgalı bir seyir izledi[3] ve çeyreklik bazda yüzde 3,9 oranında daraldı.

Buradan hareketle köprü günlerinin sanayi üretimine etkisini, önceki çalışmalar[4] ile uyumlu bir şekilde yeniden hesapladık[5] ve bir köprü gününün sanayi üretimini aylık bazda yüzde 1,3 civarında düşürdüğünü bulduk. Buna göre farklı yöntemlerle yaptığımız hesaplamalar, ikinci çeyrekte köprü günlerinin sanayi üretiminin çeyreklik değişimi üzerindeki aşağı yönlü etkisinin 0,8 ila 2,3 yüzde puan aralığında olduğunu gösteriyor.

Sanayi üretimi ile sanayi katma değeri arasındaki yüksek eş bağıntıyı ve sanayi katma değerinin GSYH içindeki ağırlığını göz önüne alarak yaptığımız tahminlere göre, köprü günleri sanayi üretimi üzerinden GSYH’nin çeyreklik büyümesini 0,15 ila 0,45 yüzde puan aşağı çekebiliyor.[6] Bu yılın ikinci çeyreğinde varlığını gösteren söz konusu aşağı yönlü etkinin, üçüncü çeyrek sanayi üretimi ve milli gelir verilerinde mekanik olarak yukarı yönlü bir etki yaratabileceğini not düşmek isteriz.

Özetle, 2024 yılının ilk yarısına ilişkin milli gelir verileri, ilk çeyrekte öne çekilmiş talep ve ikinci çeyrekte köprü günleri gibi faktörleri göz önünde bulundurduğumuzda, iktisadi faaliyetin ana eğiliminde ılımlı ancak para politikasının gecikmeli etkileriyle giderek artan bir zayıflama gerçekleştiğini gösteriyor. Üçüncü çeyreğe ilişkin öncü göstergeler ve yüksek frekanslı veriler de yurt içi talebin yavaşlamaya devam ettiğine işaret etmekte. Bu çerçevede, yılın ikinci yarısında talepteki dengelenmenin dezenflasyon sürecine katkısının güçlenerek sürmesini bekliyoruz.

[1] Geçmiş çalışmalar döviz kuru başta olmak üzere maliyet beklentilerinde artış ve gelecekteki finansal koşulların görece daha sıkı olacağı gibi öngörüler ile enflasyon beklentilerindeki bozulmanın tüketim ve yatırım talebini öne çekmeye neden olabileceğine işaret etmekte (Crump ve diğ., 2022; Dräger ve Nghiem, 2021; D’Acunto ve diğ., 2019; Duca-Radu ve diğ., 2021).

[2] Zincirleme endeks yönteminde GSYH’yi oluşturan alt kalemlerin katkılarının toplamı, ilgili dönemdeki GSYH değişimini her zaman vermeyebilir.

[3] Nisanda yüzde 5 düşüş, mayısta yüzde 1,8 artış ve haziranda yüzde 2,1 düşüş.

[4] Bozok ve Kanlı, 2013; Yüncüler, 2015; Yüncüler, 2024

[5] Söz konusu hesaplamalar, devam eden Taşan (2024) çalışmasının ilk bulgularını içermekte.

[6] Sanayi katma değerinin GSYH içindeki ağırlığının son beş yıl için ortalaması (2019-2023) yüzde 19,8’dir.