Ekonomi

Erol Gürcan/Yatırım Finansman: OVH’yi anlamak

Gelecek yıldan itibaren büyüme toparlanırken, dezenflasyon sürecinin güçlü bir şekilde devam edeceği varsayımının bir miktar iyimser kaldığı söylenebilir.

Yeni Orta Vadeli Program (OVP) Cumhurbaşkanı Yardımcısı Yılmaz tarafından Cumhurbaşkanlığı Külliyesinde açıklanırken; açıklamada Hazine ve Maliye Bakanı Şimşek’e ek olarak ilgili bakanlar, bürokratlar ve TCMB yöneticilerinin de hazır bulunması dikkat çekti. Bu durum, hem ekonomi yönetimine yönelik siyasi destek hem de aktörler arasındaki eşgüdüme yönelik vurgu olarak yorumlanabilir. Cumhurbaşkanı Yardımcısı Yılmaz, OVP’nin hazırlık sürecinde çeşitli STK, sendika vb. görüş alındığını; amacın, programın toplumun beklentilerini yansıtması ve toplum tarafından sahiplenilmesi olduğunu vurguladı.

Sunumda geçen yılki OVP’de yer alan hedef ve reformlara yönelik değerlendirme yapılması ve sunumun sonunda soru & cevap yapılmış olması da iletişim politikası ve genel algı açısından olumlu olarak yorumlanabilir. Ancak, soruların yalnızca basından alınması ve tek tek yanıtlamak yerine tüm soruların tek turda toplanılması bu uygulama kaynaklı olumlu görünümü sınırladı. Hazine ve Maliye Şimşek, programın temelde enflasyonla mücadeleyi, bu sayede refah artışını ve sonrasında adil gelir dağılımını hedeflediğini ifade etti. Gelecek yıldan itibaren bütçe açığında görülecek azalışın, maliye politikasından fiyat istikrarına gelecek desteği işaret ettiğini vurguladı. Ayrıca, ekonomi yönetimi arasındaki politika eşgüdümüne de vurgu yaptı. Ayrıca, Bakan Şimşek’in doğrudan vergilerin payının artırılmasına yönelik yapılan adımları hatırlatması ve verginin tabana yayılması konusunda borsa hariç tüm finansal enstrümanlardan vergi alındığını vurgulaması da dikkat çekti.

TCMB Başkanı Karahan, bütçe açığındaki gerilemenin özellikle harcamalardan gelecek olmasının, enflasyonla mücadelede maliye politikasından gelecek önemli bir destek olacağını belirterek politika eşgüdümüne/uyumuna vurgu yaptı.

Büyüme

Önceki OVP’de yer alan tüm tahminlerin 0,5 puan aşağı revize edilmiş olması, enflasyonla mücadele açısından görece olumlu olarak yorumlanabilir. Ancak, büyüme hedefleri ve enflasyon tahminleri bir arada yorumlandığında, büyüme tahminlerinin bir miktar yüksek (ya da enflasyon tahminlerinin iyimser) olduğunu düşünmekteyiz. Söz konusu tahminlerin seviyesinden ziyade eğilimine odaklanacak olursak; kısa vadede büyümedeki yavaşlamanın sürmesinin, gelecek yıldan itibaren ise iktisadi faaliyetin toparlanmaya başlamasının muhtemel olduğu söylenebilir.

İstihdam

İşsizlik oranına yönelik hedeflerin, OVP tahmin ufku boyunca tek haneli seviyelerde korunmasını önceliklendiği görülmekte. 2025 yılı ortalama işsizlik tahmininin, 2024’e kıyasla bir miktar artacağı yönündeki OVP tahmini, kısa vadede iktisadi faaliyetteki yavaşlamanın süreceği beklentisinin bir yansıması olarak okunabilir.

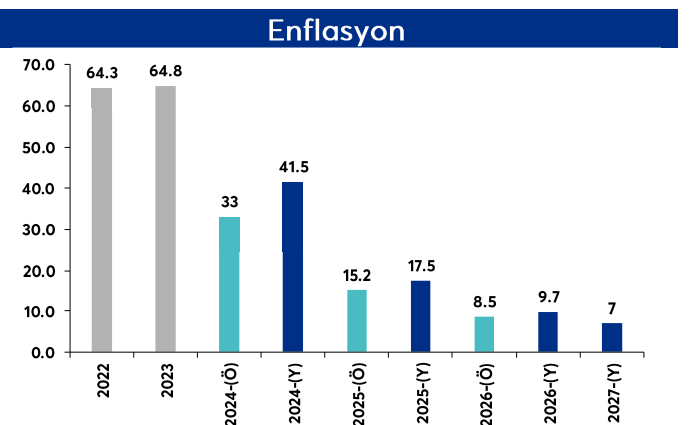

Enflasyon

OVP hedeflerinin; tahmin dönemi boyunca TCMB’nin tahminleri orta noktasının üzerinde, ancak tahmin aralığı içinde olduğu görülmekte. Diğer taraftan, OVP hedefleri tüm vadelerde piyasadaki beklentilerden daha iyimser seviyelerde. Ayrıca, OVP tahmin ufkunun sonunda (2027) dahi enflasyonun %5 hedefinin üzerinde kalacağının öngörülmesi de dikkat çekici.

Dolayısıyla, OVP’deki tahminlerinin kısmen daha gerçekçi olmakla birlikte hâlen iyimser seviyelerde olduğunu değerlendiriyoruz. Özellikle, 2025 yılında büyümedeki hızlanma hedefiyle birlikte enflasyonun %20li seviyelerin altına gelme ihtimalinin düşük olduğunu düşünmekteyiz.

Ödemeler Dengesi

Son 1 yıllık dönemde elde edilen iyileşmenin tahmin ufku boyunca önemli ölçüde korunacağının varsayıldığı görülmekte. Kısa vadede OVP tahminlerine yakın gerçekleşmeleri görülmesi muhtemel olsa da ilerleyen dönemlerde büyümenin hızlanmasıyla birlikte mevcut tahmin seviyelerinin aşılma riski bulunmakta.

Bütçe

Bütçe açığı hedefinin 2024 yılı için aşağı revize edilmesi ve özellikle 2025 yılında harcamalar kaynaklı iyileşmenin belirginleşmesinin beklenmesi bardağın olumlu tarafına yazılabilir. Ayrıca, 2025 yılı itibariyle sınırlı da olsa faiz dışı fazlaya geçilmesinin hedeflenmesi de mali disiplin ve enflasyonla mücadeleye katkı açısından önemli noktalar olarak not edilebilir. Bakan Şimşek’in açıklamalarından, bütçe görünümünün desteklenmesi açısından, gelir artırıcı tedbirlerin özellikle doğrudan vergilerin payını artırıcı şekilde devam etmesi beklenebilir.

Ortalama Kur Varsayımının

herhangi bir resmi beklenti ya da hedefi yansıtmadığı; kısa vadeli varsayımın piyasadaki beklentilerin ortalaması, sonrasındaki yıllara ilişkin varsayımların ise TL’nin değer kazanmadığı/kaybetmediği varsayımı (dünyadaki enflasyon beklentileri ve Türkiye’ye yönelik enflasyon hedefleri referans alınarak) altında yapılan hesaplamayı yansıttığı vurgulandı.

Sene başından bu yana ortalama kur gerçekleşmesinin 32,02 olduğunu, OVP’deki 33,22 seviyesindeki 2024 yılı ortalama kur varsayımının gerçekleşmesi için yılın geri kalanında ortalama kurun yaklaşık 35,63 civarında olacağını ima ettiğini hesaplamaktayız.

Sonuç

Özetle, OVP’nin tanıtımında verilen görüntünün iletişim politikası, politika yapıcılar arasındaki eşgüdüm ve mevcut ekonomi politikalarına yönelik siyasi destek açısından olumlu olduğu söylenebilir. Tahminlerdeki eğilimlerin, kısa vadede iktisadi faaliyetteki yavaşlamanın süreceği ve dezenflasyonun bir miktar hızlanacağını işaret ettiği söylenebilir. Ancak, gelecek yıldan itibaren büyüme toparlanırken, dezenflasyon sürecinin güçlü bir şekilde devam edeceği varsayımının bir miktar iyimser kaldığı söylenebilir. Ayrıca, tahmin ufku sonunda dahi %5 hedefinin yakalanamayacağı varsayımı, bir yandan gerçekçi olmakla birlikte son OVP’nin ana hedefinin tek haneli enflasyon seviyelerinin yakalayabilmek olduğunu işaret ettiği de söylenebilir.

Ekim ayı itibariyle başlayacak olan 2025 yılı bütçe çalışmalar ile birlikte maliye politikasına yönelik daha sağlıklı bir değerlendirme yapabilmek mümkün olacak olsa da, mevcut görüntü itibariyle 2025 yılından itibaren maliye politikasını daha sıkı bir duruşa geçeceği değerlendirmesi yapılabilir.

Bu görünüm altında, dolaylı olarak TCMB’nin 2024 sonu ya da 2025 başlarından itibaren kademeli olarak faiz indirimlerine başlayacağı yönündeki beklentilerin artması da beklenebilir. Ayrıca, önümüzdeki süreçte Sanayiye yönelik dönüşümü öncelikleyen bir planın açıklanması ve seçici kredi politikalarının aktif olarak sürdürülmesi de muhtemel görünmekte.