Ekonomi

ANALİZ: Temmuz TÜFE enflasyonu TCMB’yi ihtiyatlı kalmaya yönlendirebilir

Bu açıdan, piyasadaki Eylül/Ekim döneminde faiz indirim sürecinin başlayacağı görüşlerine katılmadığımızı da belirtmek istiyoruz. TCMB Ağustos-Ekim dönemindeki aylık enflasyon gerçekleşmelerine göre en erken Kasım ayından itibaren faiz indirimlerini gündemine alabilir.

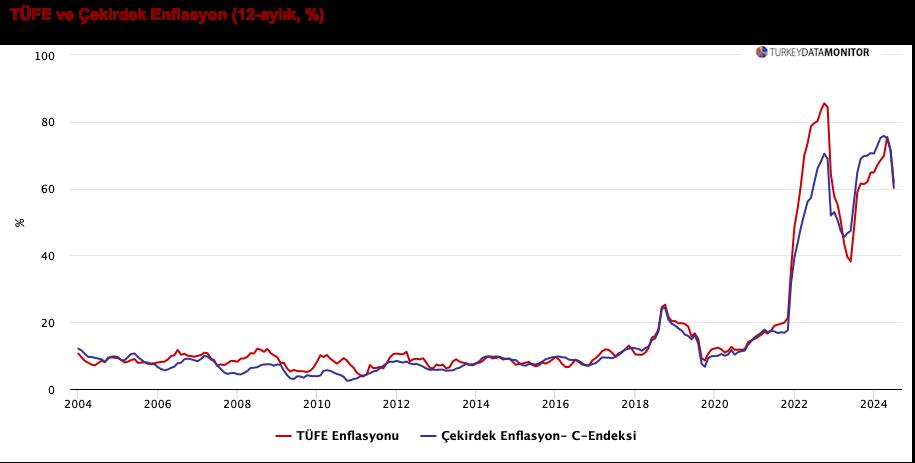

Temmuz ayı TÜFE enflasyonu aylık %3,23 seviyesinde gerçekleşirken, yıllık TÜFE enflasyonu %71,60’tan %61,78’e geriledi. TÜİK temmuz ayında TÜFE enflasyonunun %3,4’lük medyan piyasa beklentisi ve bizim %3,6’lık tahminimizin bir miktar altında %3,23 seviyesinde gerçekleştiğini açıkladı.

Ancak, ay içinde TCMB çeşitli açıklamalarıyla (son olarak Başkan Yardımcısı Cevdet Akçay’ın açıklamaları) yukarı yönlü risklere dikkat çekerek piyasa beklentilerinin yukarı çekilmesini sağlamıştı. Örneğin TCMB’nin ay ortasında yayınlanan Piyasa Katılımcıları Anketinde ortalama Temmuz TÜFE enflasyon beklentisi %2,77 olarak gerçekleşmişti. Bu sonuçla, güçlü baz etkilerinin devreye girmesiyle (Temmuz 2023: %9,49) yıllık TÜFE enflasyonu da %71,6’dan %61,8’e gerilemiş oldu. Çekirdek TÜFE enflasyonu (C grubu) ise %2,0’lik tahminimizi aşarak %2,45 seviyesinde gerçekleşti, ancak baz etkileri sayesinde yıllık bazda %71,4’ten %60,2’ye geriledi.

Yurtiçi ÜFE enflasyonu, döviz kurundaki yatay trend ve küresel hammadde fiyatlarının ılımlı seyretmesi sayesinde TÜFE enflasyonuna göre daha olumlu bir görünüm sunmaya devam ediyor; burada aylık %1,94’lük gerçekleşmeyle yıllık bazda %50,1’den %41,4’e düşüş yaşandı.

Enflasyonda enerjiye yapılan zamlar etkili olurken, hizmet enflasyonu da beklentimizden yüksek gerçekleşti. Temmuz’da TÜFE enflasyonunda elektrik fiyatlarına yapılan %38’lik zam ve ÖTV ayarlamalarına bağlı olarak akaryakıt ve sigara fiyatlarındaki artışlar aylık enflasyonun yeniden %3,0’ün üzerine çıkmasına yol açtı. Ancak, tütün&alkollü içecekler ve enerji grubundaki enflasyon rakamlarının (%5,8 ve %10,0) beklentilerimizin altında gerçekleşerek manşet enflasyon tahminimizde sapmaya yol açtığını belirtelim.

Gıda enflasyonu beklentimize paralel %1,8 seviyesinde gerçekleşti. Ancak bunun alt kırılımına bakıldığında, yaz aylarında gerilemesi gereken sebze-meyve fiyatlarında aylık %3,1’lik bir artış olduğunu not etmekte fayda var.

Kurlardaki yatay seyir dayanıklı mal grubu enflasyonunu %0,6 ile sınırlandırdıysa da, hizmet enflasyonunun %3,5-4,0’lük beklentimizi de aşarak %4,4 seviyesinde gerçekleştiğini görüyoruz. Bu da fiyatlama mekanizmalarındaki bozulmanın halen devam ettiğine işaret etmekte. Bu durum, önümüzdeki dönemin enflasyon trendi için de olumlu bir tablo çizmiyor. Son olarak, giyim enflasyonunun aylık -%2,6’lık gerçekleşmeyle beklentilerden daha iyi geldiğini ve alternatif enflasyon göstergelerinin oldukça altında kalmaya devam ettiğini belirtelim.

Aylık enflasyon eğilimi TCMB’nin öngördüğü patikaya göre yüksek seyrediyor. TCMB’nin yakından takip ettiği aylık enflasyon mevsimsellikten arındırılmış aylık enflasyon (3-aylık ortalaması), manşet TÜFE için %3,0’ün, hizmetler grubu için de %4,0’ün üzerinde seyrederken, çekirdek enflasyon tarafında %3,0’ün biraz altına gelmiş durumda. Bu rakamlar, enflasyon trendinin TCMB’nin öngördüğü patikanın üzerinde kaldığına işaret ediyor. Buna göre, TCMB her ne kadar Temmuz’daki yükselişi geçici olarak değerlendirse de, ihtiyatlı duruşunu korumasını bekliyoruz. Bu açıdan, piyasadaki Eylül/Ekim döneminde faiz indirim sürecinin başlayacağı görüşlerine katılmadığımızı da belirtmek istiyoruz. TCMB Ağustos-Ekim dönemindeki aylık enflasyon gerçekleşmelerine göre en erken Kasım ayından itibaren faiz indirimlerini gündemine alabilir. Bunun için, aylık enflasyonun TCMB’nin çeşitli defalar yönlendirmesini yaptığı üzere %1,5 civarına yakınsadığını görmek gerekiyor.

Yazar: Baş Ekonomist Serkan Gönençler, Gedik Yatırım