Ekonomi

ANALİZ: Hizmet fiyatları yumuşuyor, fakat faiz indirimi 2025’e kalabilir

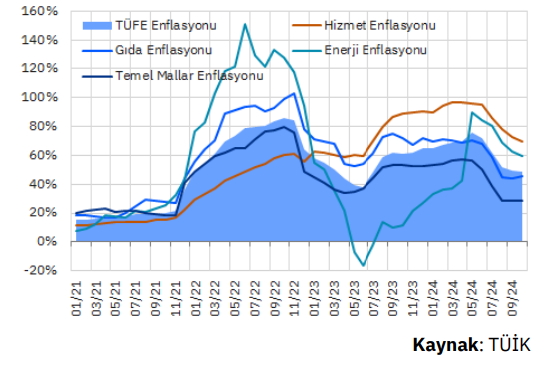

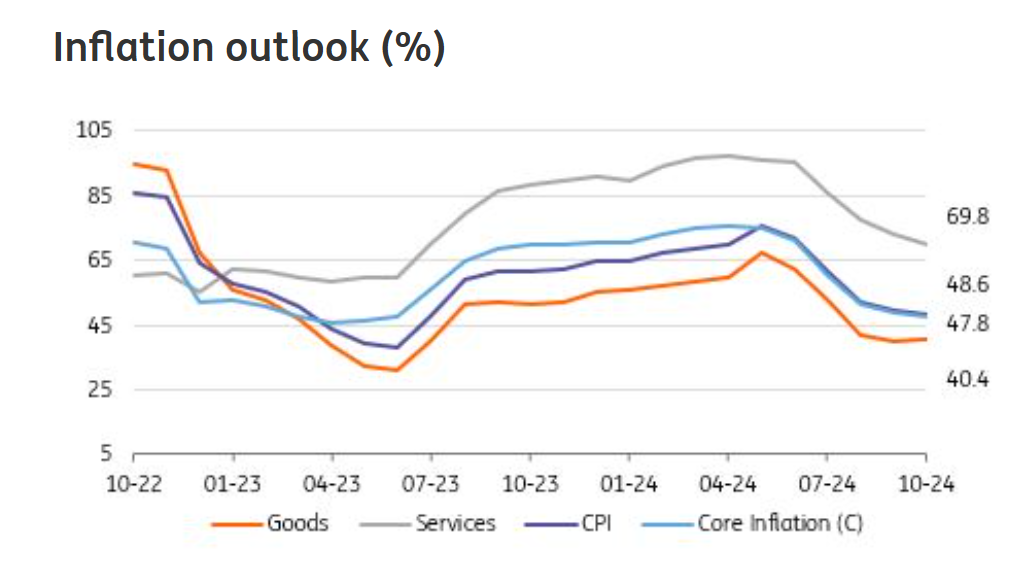

Ekim ayı TÜFE enflasyonu aylık %2,88 seviyesinde gerçekleşirken, yıllık TÜFE enflasyonu %49,4’ten %48,6’ya geriledi. TÜİK ekim ayında TÜFE enflasyonunun %2,88…

Ekim ayı TÜFE enflasyonu aylık %2,88 seviyesinde gerçekleşirken, yıllık TÜFE enflasyonu %49,4’ten %48,6’ya geriledi. TÜİK ekim ayında TÜFE enflasyonunun %2,88 seviyesinde gerçekleştiğini açıkladı. Bu rakam %3,0’lük tahminimizin hafif altında kaldıysa da, %2,53’lük medyan piyasa beklentisinin üzerinde bir gerçekleşme oldu. Böylece, geçen ayki ölçüde olmasa da ikinci ay üs tüste piyasa beklentilerinin üzerinde bir gerçekleşme ortaya çıktı. Ekim 2023’teki %3,43’lük enflasyonun seriden çıkmasıyla, yıllık TÜFE enflasyonu %49,4’ten %48,6’ya geriledi. Çekirdek TÜFE enflasyonu (C grubu) ise aylık %2,8’lik gerçekleşmenin ardından yıllık bazda %49,1’den %47,8’e geriledi.

Yurtiçi ÜFE enflasyonu ılımlı seyrini sürdürerek aylık %1,29 seviyesinde gerçekleşti ve yıllık %33,1’den %32,2’ye geriledi.

Olumsuz tarafta gıda ve giyim enflasyonu, olumlu tarafta hizmetler enflasyonu var

Piyasa beklentilerinin üzerindeki gerçekleşmeye yol açan faktörler arasında %4,3 seviyesinde gerçekleşen gıda enflasyonunun öne çıktığını söyleyebiliriz. Burada da temel belirleyici sebze-meyve fiyatlarındaki %19’luk artış olsa da, işlenmiş gıda fiyatlarının da istikrarlı bir şekilde (%2,0’nin üzerinde) artmaya devam ettiğini belirtmek lazım. Bunun yanında giyim enflasyonunun %14,6 artmış olmasının da katkısı olmuş gibi duruyor, ki bizim bu kaleme ilişkin enflasyon tahminiz de %11,5 civarındaydı.

Bu iki olumsuz faktörün dışında, olumlu bir gelişme olarak, hizmetler enflasyonunun Ağustos ve Eylül’deki %4,6 ve %4,9’luk artışların ardından %1,95 seviyesine gerilemiş olması. Mevsimsel düzeltmenin ardından bu rakamın kabaca %2,5-2,6’ya tekabül ettiğini tahmin ediyoruz, ki bu da hizmet enflasyonunun önceki aylardaki %4,0’ün üzerindeki seviyelerine göre önemli bir yumuşamaya işaret ediyor.

Kurdaki stabilitenin yardımıyla dayanıklı mal grubu enflasyonu ve diğer temel mallar enflasyonu %0,7 ve %1,2 seviyelerinde gerçekleşerek bu ay da manşet enflasyonu aşağı çeken kalemler oldular. Yıllık bazda bakıldığında, çekirdek mallar enflasyonu kur yardımıyla %28,3 seviyesine kadar gerilemişken, hizmetler enflasyonu %69,8 seviyesinde bulunuyor. Bu fark, kalıcı dezenflasyon için kurdaki stabilitenin tek başına yeterli olmadığını, asıl enflasyon beklentilerindeki ve fiyatlama davranışlarında iyileşmeye ihtiyaç olduğunu anlatıyor.

TCMB 8 Kasım’da sene sonu TÜFE enflasyonu beklentisini %38,0’den %43,0-43,5 seviyelerine yükseltebilir

Ocak-Ekim döneminde kümülatif TÜFE enflasyonunun %39,8’e ulaşmasıyla TCMB’nin sene sonu için %38,0’lik tahmini 10 ayda aşılmış oldu. Eylül başında açıklanan OVP projeksiyonu olan %41,5’in tutması için de son 2 aydaki kümülatif enflasyonun %1,2 olması gerekiyor, ki bu da OVP projeksiyonunun tutmasının da zor (hatta belki de imkansız) olduğu anlamına geliyor. Dolayısıyla, TCMB’nin 8 Kasım’da açıklayacağı Enflasyon Raporu’nda sene sonu tahminini %43,0-43,5 civarı bir seviyeye yükseltmesi kaçınılmaz gibi duruyor.

Biz ise sene sonu tahminimizi %45 seviyesinde tutmaya devam ediyoruz.

Piyasada ağırlıklı faiz indirim beklentileri 2025 yılına sarkabilir

Hatırlanacağı gibi, TCMB mayıs ayında mevsimsellikten arındırılmış aylık enflasyonun son çeyrekte %1,5 civarına gerileyeceği beklentisini paylaşmıştı. TÜİK mevsimsellikten arındırılmış aylık enflasyon rakamlarını yarın saat 16:00’da açıklayacak olsa da, %2,5 civarı bir rakam görebileceğimizi tahmin ediyoruz. Buna göre, hizmet enflasyonundaki gerileme TCMB’nin yönlendirmesi ile uyumlu olsa da,

manşet enflasyon TCMB’nin tahmin patikasının dışında (üst bandının da üzerinde) kalmaya devam ediyor. Bu durumda, Aralık’ta sembolik bir indirim ihtimali halen masada dursa da, piyasada ilk faiz indirimine ilişkin ağırlıklı beklenti, TCMB’nin cuma günü enflasyon tahminlerine yapacağı yukarı yönlü revizyonlar da dikkate alınarak, 2025 yılına sarkabilir.

Serkan Gönençler, Baş Ekonomist, Gedik Yatırım