Ekonomi

ANALİZ: Enflasyonda gerilemeye sevinmek zor, fiyat yapışkanlığı sürüyor

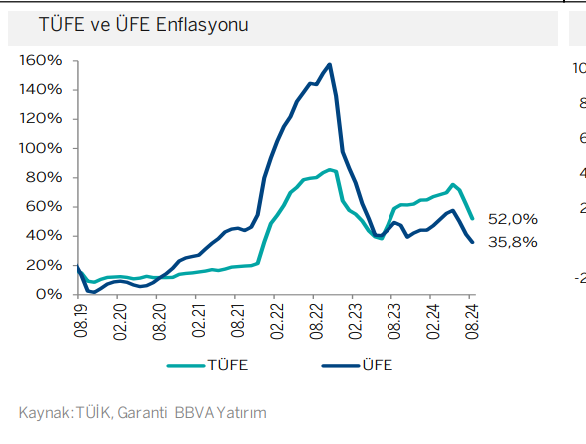

Enflasyonda gerilemeye sevinmek zor. "Ana trend" hala çok yüksek. Türkiye'nin çok uzun süre para politikasını sıkı tutması gerekecek

Garanti BBVA ve Gedik Yatırım araştırma raporlarına göre, Ağustos manşet TÜFE’de gerileme bir ölçüde aldatıcı. Çekirdek enflasyon ve hizmetlerdeki fiyat katılığı sürerken, yayılım endeksi de enflasyonist baskıların sürdüğünün işareti. İç talepte göreceli yavaşlamaya rağmen, Ağustos imalat sanayi PMI’da iyice belirginleşen maliyet yönlü baskıların yakında nihai fiyatlara yansıması kayda değer bir olasılık. TCMB öngörülebilir vadede temkinli duruşunu koruyacak.

Garanti BBVA Yatırım Araştırma Grubu enflasyon hakkında şunları kaleme aldı:

Ağustos’ta manşet enflasyonu sınırlayan ana kalem ise gıda oldu. Taze sebze ve meyve fiyatlarının aylık %10 düşmesiyle bu grubun yıllık enflasyonu %29’a indi. Toplam gıda enflasyonu %44.4 ile Kasım 2021 sonrası en düşük seviyede gerçekleşti. Ağustos 2020 sonrası ilk kez gıda fiyatları önceki aya göre azaldı. Böylece gıda, yıllık enflasyona en yüksek katkı veren ana kalem olmaktan çıktı. Yıllık enflasyona en yüksek katkıyı konut grubu (kira, elektrik, doğalgaz) verdi.

Konut ve eğitim grupları yıllık enflasyonu yukarı iterken, gıda ve ulaştırma gruplarındaki düşüş manşet enflasyonu toplam 6.3 puan aşağı çekti. Ağustosta beklenti üstü çekirdek enflasyon ve manşet enflasyonun sınırlı kalmasında gıda gibi oynaklığın yüksek olduğu grubun yüksek etkisinin olması enflasyon görünümü için olumsuz.

Baz etkisinin daha kuvvetli olduğu temmuz ve ağustos aylarında yıllık enflasyon belirgin düştü. Ancak önümüzdeki aylarda düşüş hız kaybedecek. Küresel piyasa gelişmeleri, Türkiye’de tüketimdeki yavaşlama, hizmet fiyatlarındaki katılık ve kamunun belirlediği fiyatlar enflasyon trendinde etkili olacak ana faktörler olarak ortaya çıkıyor. 2024 yılsonu enflasyon tahminimiz %43.

Gedik Yatırım’dan ise aşağıdaki yorum geldi:

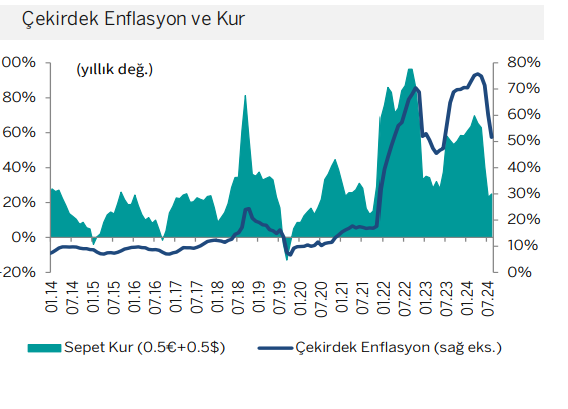

TCMB’nin temkinli duruşunu bir süre daha korumasını bekliyoruz. Özetle, doğalgaz ve sigara zamları gibi (tek seferlik) unsurlar da Ağustos enflasyonu yükseltmiş olsa da, hizmet enflasyonunun katılığını koruması (yukarıda sıraladığımız yüksek oranlı aylık artışlar) enflasyon beklentilerinin çıpalanması konusunda çok fazla mesafe alınamadığına işaret ediyor. Kamusal fiyatlardaki yüksek oranlı artışların (enerji zamları, köprü-otoyol geçiş ücreti zamları, vs.) da enflasyon beklentilerinin çıpalanamaması noktasında etkisinin olduğunu düşünüyoruz. Bu durum, son dönemde enflasyon beklentilerini daha fazla öne çıkaran, hatta son PPK metninde “enflasyon beklentileri ve fiyatlama davranışlarının öngörüler ile uyumunun dezenflasyon süreci açısından göreli öneminin arttığını” belirten TCMB’yi temkinli duruşunu sürdürmeye itebilir.

TCMB’nin gene dikkat çektiği ve son çeyrekte %1,5 civarına gerilemesini beklediği aylık enflasyon eğiliminin de %2,5-3,0 seviyelerinde kalmaya devam ettiği görülüyor. Özetle, TCMB’nin mevcut enflasyon görünümü altında Kasım’dan önce faiz indirim sürecine başlama ihtimalinin düşük göründüğünü düşünmeye devam ediyoruz.