Ekonomi

ANALİZ: 2Ç24’te Büyüme İvme Kaybetti

Büyümedeki yavaşlamanın özellikle 3Ç sonu / 4Ç başı gibi çok daha hissedilir olacağını değerlendirmekteyiz. Küresel finansal koşullarda beklenen gevşeme adımları dış talebe olumlu katkı sağlayabilir.

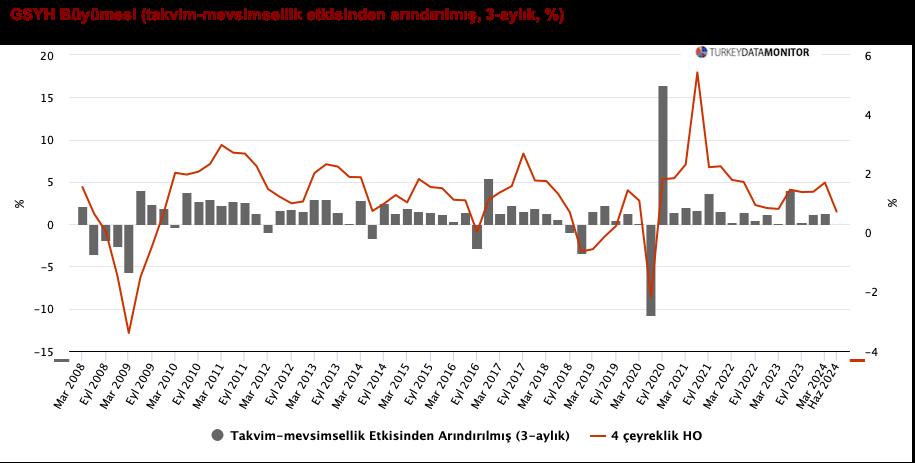

Türkiye Ekonomisi, 2Ç24’te yıllık %2,5 büyürken, çeyrek bazında değişim göstermedi. Konsensüs yıllık bazda %2,8 büyüme görüleceği yönündeydi (YF: +%3,2). Bugün, 2023 yılı büyüme rakamları da revize edildi. 2Ç23 dönemi için daha önce +%3,9 olan yıllık büyüme rakamının 0,7 puan artışla %4,6’ya yükseltilmiş olması, tahminimizdeki sapmanın ana nedeni olarak not edilebilir. Söz konusu revizelerle 2023 yılının tamamı için daha önce %4,5 olarak açıklanan büyümenin 0,6 puan artışla %5,1 olarak güncellendiğini de belirtelim.

2Ç24’te bir önceki çeyreğe göre önemli değişim gözlenmemesiyle 16 çeyreklik büyüme serisi korunsa da, 2Ç20’den bu yana en zayıf çeyreklik büyüme performansı gerçekleşti. Böylece, 1Y24 dönemindeki yıllık büyümeyi %3,8, son 4 çeyrek dönemdeki yıllık büyümeyi ise %4,7 olarak hesaplıyoruz. Ayrıca, yine son 4 çeyrek dönem itibariyle Türkiye’nin gayri safi yurtiçi hasılasını (GSYH) 35,1 trilyon TL (1,2 trilyon dolar); dolar kişi başına düşen GSYH’yi de 409.375 TL (13.866 dolar) olarak tahmin ediyoruz.

En yüksek katkı net ihracattan geldi.

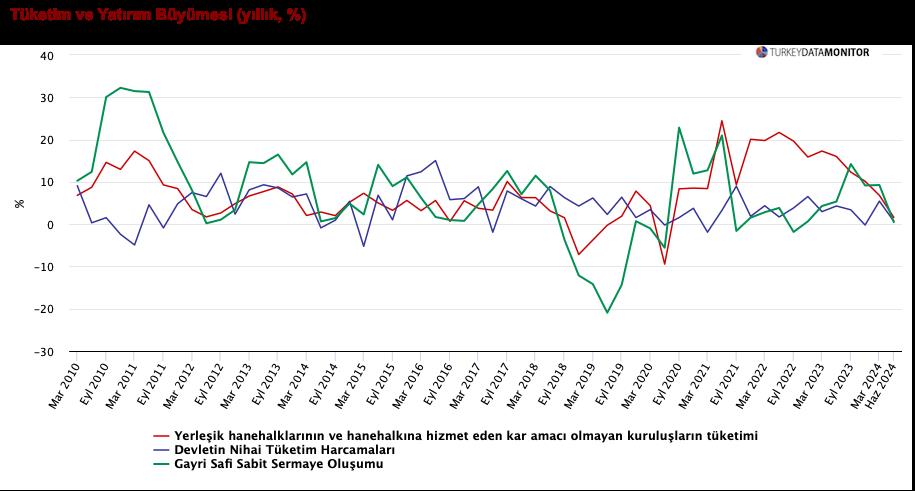

2Ç24’te en yüksek katkı +1,3 puan ile net ihracattan geldi. Bu net ihracattan üst üste gelen 2. pozitif katkı oldu. 2Ç24’te ihracatın yıllık bazda değişim göstermediğini, ithalatın ise %5,7 düşüş kaydettiğini de not edelim. İç talebin büyümeye katkısı +1,2 puan olurken; kamu harcamaları ve yatırımlar da +0,1’er puanlık pozitif katkı verdi. Ancak, makine-teçhizat yatırımlarının 3Ç19’dan bu yana ilk defa negatif katkı vermesi de dikkat çekti. Ayrıca, stok değişimi 4Ç20’den bu yana olduğu gibi -0,2 puanla negatif katkı vermeye devam etti.

Hizmet sektörü büyümede başı çekmeyi sürdürürken, Sanayi Sektörü 1 yıl sonra ilk defa daraldı

Üretim yöntemi bileşenleri üzerinden, 2Ç24’te en yüksek katkı +1,9 puan ile hizmetlerden (toptan/perakende ticaret: +0,8 puan) geldi. Sanayi sektörü, 2Ç23’ten bu yana ilk defa olmak üzere, -0,4 puan ile negatif katkı verdi (imalat: -0,5 puan). Yaklaşık son 1 yıldır olduğu gibi Tarım sektöründen +0,1 puan ile sınırlı pozitif bir katkı geldi. İnşaat sektörü ise üst üste 7. defa olmak üzere +0,3 puan ile pozitif katkı yaptı. Sektörlerin toplam gayrisafi katma değeri +1,4 puan olurken, sübvansiyon hariç verginin katkısı +1,1 puan oldu.

2Ç24’te büyümeden en yüksek payı işgücü ödemeleri aldı.

Gelir yöntemine göre, işgücü ödemelerinin Gayrisafi Katma Değer içindeki payı 2Ç23’teki %33,8’den 2Ç24’te %40,8’e yükselirken; net işletme artığı/karma gelirin payı 2Ç23’teki %44,6’dan 2Ç24’te %37,4’e geriledi. Sabit sermaye tüketiminin payı ise 2Ç23’teki %22,6’dan 2Ç24’te %23,7’ye yükseldi.

SONUÇ: Yavaşlamanın sürmesi muhtemel

3Ç24 dönemine ilişkin öncü göstergeler ve yüksek frekanslı veriler büyümede ivme kaybının sürdüğünü işaret etmekte. Yerel seçimler öncesinde öne çekilen talep etkisinin normalleşmesi, finansal koşullardaki sıkılık ve yıl ortasında asgari ücrete zam yapılmamış olması bu durumun ana nedenleri olarak değerlendirilebilir. Büyümedeki yavaşlamanın özellikle 3Ç sonu / 4Ç başı gibi çok daha hissedilir olacağını değerlendirmekteyiz. Küresel finansal koşullarda beklenen gevşeme adımları dış talebe olumlu katkı sağlayabilir.

2023 yılı rakamlarındaki revizenin ardından, 2024 yılı büyüme tahminimizi %3,5’ten %3,0’a revize ediyoruz (OVP Hedefi: +%4,0, TCMB Ağustos Piyasa Katılımcıları Anketi: +%3,4). 3Ç24 dönemi ekonomik büyüme verileri 29 Kasım’da açıklanacak.

Yatırım Finansman raporundan alıntıdır