Dünya Ekonomisi

OECD: Küresel büyüme dirençli olmaya devam ediyor ve enflasyon daha da düştü

OECD’nin son “Ara Dönem Ekonomik Görünüm” raporuna göre, küresel ekonomi, 2024’ün ilk yarısında büyümenin dirençli kalması ve enflasyonun düşmesiyle birlikte…

OECD’nin son “Ara Dönem Ekonomik Görünüm” raporuna göre, küresel ekonomi, 2024’ün ilk yarısında büyümenin dirençli kalması ve enflasyonun düşmesiyle birlikte köşeyi dönüyor, ancak önemli riskler devam ediyor.

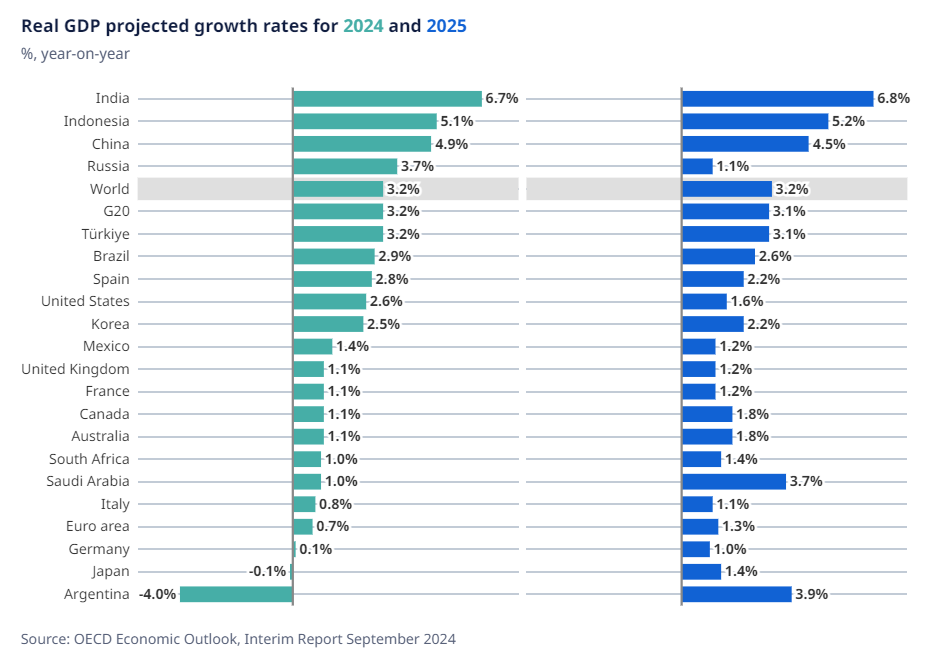

Ticaretteki güçlü büyüme, reel gelirlerdeki iyileşmeler ve birçok ekonomide daha destekleyici bir para politikası ile Görünüm, küresel büyümenin 2023’teki %3,1’den sonra 2024 ve 2025’te %3,2’de kalacağını öngörüyor.

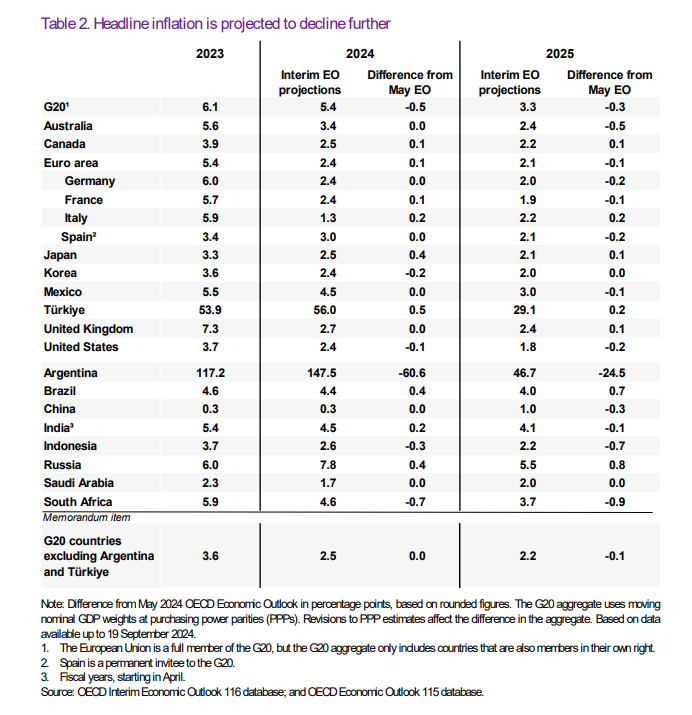

Enflasyonun 2025 yılı sonunda çoğu G20 ekonomisinde merkez bankası hedeflerine geri döneceği öngörülmektedir. G20 ekonomilerinde manşet enflasyonun 2023’te %6,1’den 2024’te %5,4’e ve 2025’te %3,3’e düşeceği, G20 gelişmiş ekonomilerinde çekirdek enflasyonun 2024’te %2,7’ye ve 2025’te %2,1’e gerileyeceği tahmin edilmektedir.

Küresel ekonomi, düşen enflasyon ve güçlü ticaret büyümesi ile köşeyi dönmeye başlıyor

OECD Genel Sekreteri Mathias Cormann, küresel büyümenin %3,2 ile hem 2024 hem de 2025’te dirençli kalmasını bekliyoruz” dedi. “Düşen enflasyon, faiz oranlarının gevşetilmesi için alan sağlamaktadır, ancak enflasyon merkez bankası hedeflerine dönene kadar para politikası ihtiyatlı kalmalıdır. Harcama verimliliğini arttırarak, harcamaları fırsatları ve büyümeyi daha iyi destekleyen alanlara yeniden tahsis ederek ve vergi gelirlerini optimize ederek mali alanı yeniden inşa etmek için kararlı bir politika eylemine ihtiyaç vardır. Orta vadeli büyüme beklentilerini yükseltmek için, örneğin hizmetler ve ağ sektörlerindeki düzenleyici engelleri azaltarak rekabet yanlısı politikalar da dahil olmak üzere yapısal reformların hızını yeniden canlandırmamız gerekiyor.”

Genel Görünüm bir dizi riski vurguluyor. Sıkı para politikasının talep üzerindeki etkisi beklenenden daha büyük olabilir ve beklenen yumuşak dezenflasyon patikasından sapmalar finansal piyasalarda bozulmaları tetikleyebilir.

Rusya’nın Ukrayna’ya yönelik saldırı savaşı ve Orta Doğu’da gelişen çatışmalar da dahil olmak üzere süregelen jeopolitik ve ticari gerilimler, enflasyonu yeniden yükseltme ve küresel faaliyet üzerinde baskı oluşturma riski taşımaktadır. Öte yandan, reel ücretlerdeki artış tüketici güvenini ve harcamalarını daha güçlü bir şekilde destekleyebilir ve küresel petrol fiyatlarının daha da zayıflaması enflasyondaki düşüşü hızlandırabilir.

Enflasyon ılımlılaştıkça ve işgücü piyasası baskıları daha da hafifledikçe, para politikası faiz indirimleri devam etmelidir, ancak indirimlerin zamanlaması ve kapsamı verilere bağlı olmalı ve enflasyonist baskıların kalıcı olarak kontrol altına alınmasını sağlamak için dikkatle değerlendirilmelidir.

Kamu borç oranlarının yükselmesiyle birlikte, nüfusun yaşlanması ve dijital dönüşüm ve iklim değişikliğine yönelik gerekli yatırımlar da dahil olmak üzere gelecekteki şoklara ve gelecekteki harcama baskılarına tepki verebilmek için mali alanın yeniden inşa edilmesi kilit önem taşımaktadır. Maliye politikasının harcama artışını kontrol altına almaya ve gelirleri optimize etmeye odaklanması gerekirken, güvenilir orta vadeli uyum yolları borç yüklerinin istikrara kavuşturulmasına yardımcı olacaktır.

OECD Baş Ekonomisti Álvaro Santos Pereira, hükümetlerin yapısal reformlar konusunda da ilerlemeleri gerektiğini söyledi. “Son yıllarda düzenleyici reformların hızı durdu ve ekonominin önemli bölümlerinde reform ilerlemesi durma noktasına geldi. Verimlilik artışının yavaşladığı ve mali alanın daraldığı bir ortamda, sağlıklı rekabet dinamiklerine sahip açık piyasaları teşvik eden ürün piyasası reformları büyümeyi yeniden canlandırmak için kilit bir kaldıraç olmaya devam etmektedir.”

Büyüme dirençli

Amerika Birleşik Devletleri‘nde GSYİH büyümesinin son dönemdeki hızlı temposundan yavaşlayacağı, ancak para politikasındaki gevşeme ile destekleneceği ve büyümenin 2024’te %2,6 ve 2025’te %1,6 olacağı tahmin edilmektedir.

Avro bölgesinde büyümenin 2024’te %0,7 olması, 2025’te ise %1,3’e yükselmesi, faaliyetlerin reel gelirlerdeki toparlanma ve kredi kullanılabilirliğindeki iyileşmelerle desteklenmesi öngörülmektedir.

Çin‘in büyümesinin 2024’te %4,9’a, 2025’te ise %4,5’e gerilemesi beklenirken, politika teşvikleri tüketici talebindeki durgunluk ve emlak sektöründe devam eden derin düzeltme ile dengeleniyor.

Enflasyon düşmeye devam etti

Manşet enflasyon, kısmen gıda fiyat enflasyonundaki düşüşün devam etmesi ve düşük ya da negatif enerji ve mal fiyat enflasyonu nedeniyle çoğu OECD ülkesinde düşmeye devam etmiştir. Sonuç olarak, enflasyon şu anda OECD ekonomilerinin yaklaşık beşte dördünde hedefte veya hedefe yakındır. Bununla birlikte, hizmet fiyatları enflasyonu hala yapışkanlığını korumaktadır ve sadece yavaş bir şekilde azalmıştır.

G20’de manşet enflasyonun 2023’te %6,1’den 2024’te %5,4’e ve 2025’te %3,3’e düşeceği tahmin edilmektedir.

G20 gelişmiş ekonomilerinde çekirdek enflasyonun 2023’te %4,2’den 2024’te %2,7’ye ve 2025’te %2,1’e düşmesi beklenmektedir.

Gelişmekte olan piyasa ekonomilerinde enflasyonun genel olarak gelişmiş ekonomilere kıyasla daha yüksek kalacağı ve istisnalar olmakla birlikte kademeli olarak düşeceği öngörülmektedir.

İşgücü piyasası üzerindeki baskılar hafifliyor

İşgücü piyasası üzerindeki baskılar hafiflemeye devam etmiştir. Açık iş sayısı, pandemi sırasında gözlemlenen zirve seviyelerden istikrarlı bir şekilde düşmüştür. İşgücü eksikliğine ilişkin anket ölçümleri de birçok büyük gelişmiş ekonomide ılımlı seyretmeye devam etmiştir. Amerika Birleşik Devletleri, Kanada, Türkiye, Hindistan ve Güney Afrika’da işsizlik 2024’ün başından bu yana artmıştır. Bu kısmen ılımlı talebi yansıtsa da, genellikle daha güçlü göç akışlarını yansıtan artan işgücü arzı da kilit bir unsur olmuştur.

Düzenleyici reformların hızı azaldı

Gelecekteki büyümenin temellerini iyileştirmek için iddialı yapısal reformlara ihtiyaç vardır. Rekabet yanlısı bir düzenleyici ortam, verimliliğin artırılması, istihdam yaratılması ve yaşam standartlarının iyileştirilmesi için elzemdir. Ancak, düzenleyici reformların hızı son yıllarda azalmış ve durgun verimlilik artışını canlandırmak için önemli bir fırsat kaçırılmıştır. Reform yapılması gereken alanlar arasında, diğerlerinin yanı sıra, hizmet sektörüne giriş ve rekabet önündeki engellerin azaltılması ve lobicilik faaliyetlerinde şeffaflık ve hesap verebilirliğin geliştirilmesi yer almaktadır.

Politika yapıcılar ne yapabilir?

Politika faizlerini düşürmek için yer var ancak para politikasının ihtiyatlı kalması gerekiyor: Merkez bankaları, politika faizlerini düşürmek için ılımlı enflasyon ve gevşeyen işgücü piyasasının sağladığı hareket alanını kullanmalıdır. Faiz indirimlerinin zamanlaması ve kapsamı verilere bağlı kalmalı ve altta yatan enflasyonist baskıların kalıcı olarak kontrol altına alınmasını sağlamak için dikkatli bir şekilde değerlendirilmelidir. Buna karşın Japonya’da politika faizlerinde daha ılımlı artışlar yapılması gerekmektedir.

Borç sürdürülebilirliğinin sağlanması ve gelecekteki zorluklar için mali alan yaratılması lazım: Hükümet, yüksek borç ve çeşitli kaynaklardan kaynaklanan büyük ek harcama baskıları nedeniyle önemli mali zorluklarla karşı karşıyadır: yaşlanan nüfus, iklim değişikliğini hafifletme ve uyum önlemleri savunma harcamalarını artırma planları ve yeni reformları finanse etme ihtiyacı). Borç sürdürülebilirliğini sağlamak ve mali tamponları yeniden inşa etmek için harcama artışını kontrol altına almaya ve gelirleri artırmaya yönelik daha güçlü yakın vadeli çabalara ihtiyaç vardır.

Büyümeyi iyileştirmek için daha iddialı yapısal reformlara ihtiyaç var: Rekabeti artırıcı reformların geliştirilmesi, uzun vadede kişi başına düşen GSYH’yi önemli ölçüde artırabilir ve yaşam standartlarını yükseltebilir. OECD’nin Ürün Piyasası Düzenleme göstergeleri (PMR’ler), ülkelerin düzenlemelerinin hem tüm ekonomi genelinde hem de belirli sektörlerde rekabeti ne kadar iyi desteklediğini ölçmekte ve hem OECD üyesi hem de üye olmayan seçilmiş ekonomilerde rekabet yanlısı reformların aciliyetini açıkça vurgulamaktadır.