FÖŞ yazdı: Bir finansal paniğin anatomisi

6 Ağustos 2024Pazartesi seansında Wall Street’te yaşanan soykırım, pardon, hisse kırımından dolayı biraz geç yattım. Adrenalini bastırmak için de biraz molly takılmışım, bu sabah geç uyandım. Saat 06 suları şimdi, Asya’da finansal panik yatışmış bile. Tokyo Nikkei %10’a yakın primli. “Öncü sarsıntılarını” geçen hafta hissettiğimiz bu finansal panik sermaye piyasalarına 35 yılını vermiş benim gibi bir yağlı eski kaşarı heyecanlandırmadı bile. 1994 Tansu Çiller Krizi’nden 2007-2008 Finansal Krizi’ne kadar bizzat Krizin 50 Tonunu tatmış bir kulağı kesik için, pandemiden bu yana %150 prim yapan SP500’ün %7.5 değer kaybetmesi münferit hadiseydi.

Bu sabah Asya’da gözlenen toparlanmanın içinde bulunduğumuz finansal paniğin son merhalesi olduğunu da iddia etmiyorum. Orta Doğu’da olasılığı %30’u aşmasa da hala topyekün savaş mümkün. ABD’de Kamala Harris’in “salıncak” eyalet anketlerinde ikna edici ölçüde Trump’un önüne geçmesi, Trump Trade’i ters-yüz ederek yeni şoklara neden olabilir. Çin ekonomisi yeniden tökezliyor. Beijing konut krizine tek geçerli çare olan tüketicinin cebine bol miktarda bedava para koymayı komünist ahlakına sığdıramıyor. Japon Yeni’nin 30 yıldır yurtdışına kaçan yerli finansal sermayenin vatana dönmesi durumunda daha da değer kazanıp tüm dünyada ve menkul kıymet türlerinde carry trade pozisyonlarını çözmesi de önemli bir risk. Fakat, bu panik krize dönüşmez. Bir kaç hafta sürer ve reel ekonomiye bulaşmadan da tarihin tozlu sayfalarında yerini alır. Kimse de Fed veya AMB’ndan toplantı arası acil faiz indirimi beklemesin, zaten böyle bir hamle vuku bulsa piyasalar iyice paniğe kapılır.

Nerden başladı bu panik? Wall Street’te yüksek teknoloji şirketlerinin 2Ç mali tablolarının beklentileri tatmin etmemesi, Fed’in yavaşlayan ABD ekonomisine rağmen faizleri sabit tutması başlıca nedenler olarak gösteriliyor. Orta Doğu’da tırmanan gerginliği ve Kamala Harris’in anketlerde hızla yükselmesini yukarda zikrettim. Fakat bunlar ya bilinen, ya da öngörülebilir vakalardı. Tamamen değilse bile, bir ölçüde fiyatlanmaları, ya da gerçekleşmeleri ihtimaline karşı hedge satın alınmış olmalıydı.

Bence tek gerçekçi tetik BoJ’nin piyasanın blöfünü görerek faiz artırması ve Japon devlet tahvili alımlarını yarıya keseceğini ilan etmesi. Dünyanın her yerinde yatırımcılar sıfır maliyetli Japon Yeni borçlanıp, karlı gördükleri menkullere ve o ülkenin para birimine yatırım yapıyordu. Aniden, Japonya’nın kredi faizleri arttı, Yen de ralli yapınca, paniğe kapılan hedge fonlar carry tradeleri kapatmaya başladılar. Bir çok piyasada likidite buharlaşınca, altın gibi aslında bu puslu havadan destek alması gereken varlıklar dahi zorunlu satış yedi.

Fakat asıl neden psikolojik. Sürü davranışı. En azgın boğa yatırımcı bile başta SP500, hisse değerlemelerinin çok pahalı olduğunu biliyor, ama “benden daha aptalı gelir de elimdeki malı alır nasılsa” anlayışıyla, “uzun pozisyon“ tutmaya devam ediyordu. Yumuşak İniş tarihte dinazorların soyunu tüketen dev meteor kadar nadir gerçekleşen bir mutlu son. Resesyon ihtimali biliniyordu. Asıl tetik Warren Buffet’in Berkshire Hataway şirketinin Apple pozisyonlarının yarısını satması olabilir. Yaşlı kurt herkesten önce değerlemelerin çok aşırıya kaçtığını gördü, ve o satınca çaylak fon yöneticileri paniğe kapıldı.

Bu finansal panik niye krize dönüşmez? O kadar çok nedeni var ki?

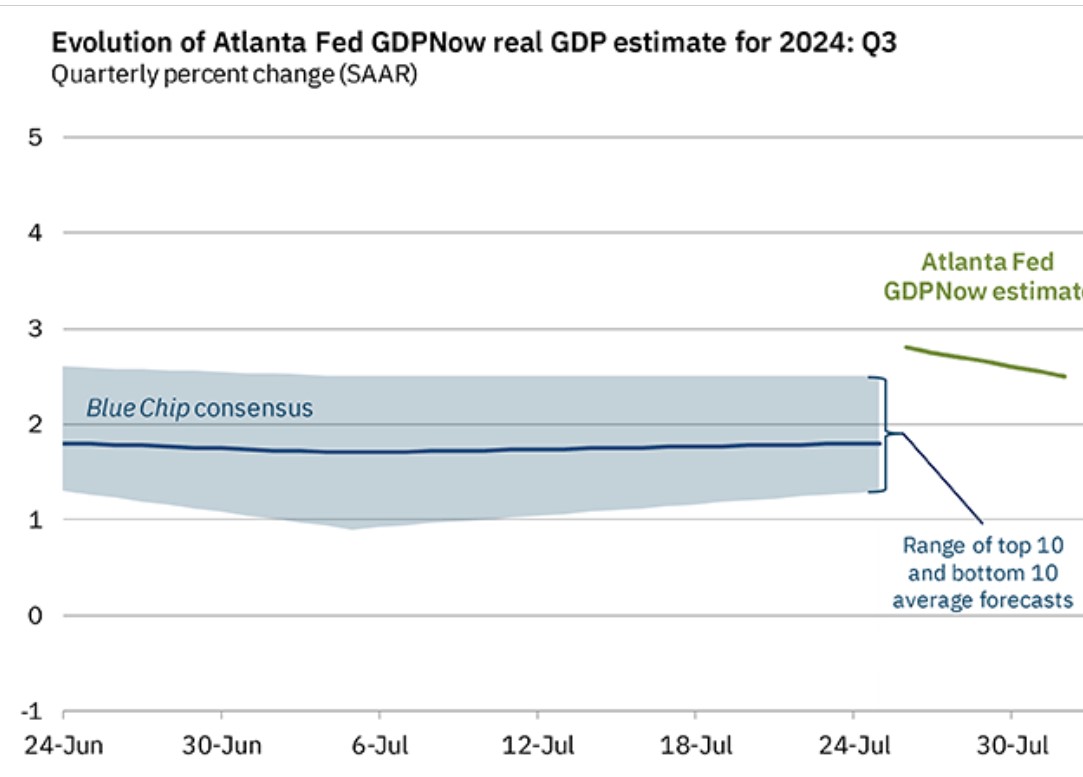

Öncelikle, ne ABD, ne de dünya ekonomisinde resesyon tehdidi kaygı verici boyutlarda değil. Atlanta Fed’in oldukça doğru kestirmeler yapan GDP now nowcast tahmini 3Ç2024 için %2.5 büyümeye işaret ediyor.

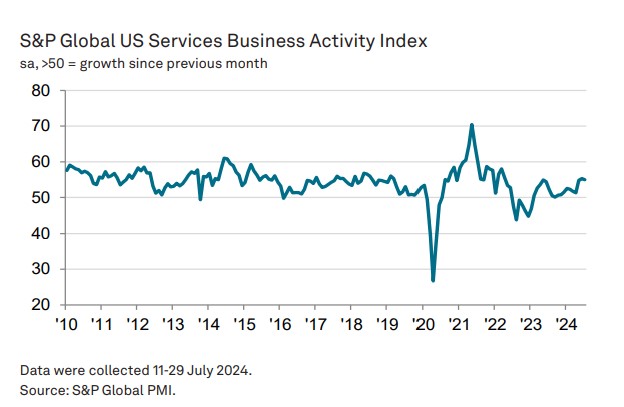

ABD imalat sanayi ivme yitiriyor, ama aşağıda gördüğünüz gibi hizmetler PMI çok güçlü.

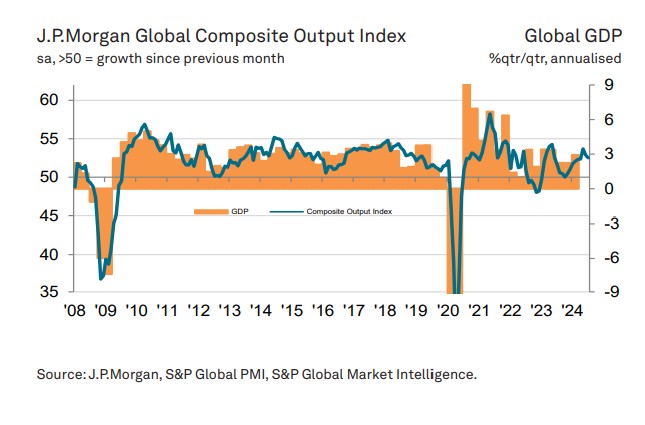

Ha keza, dünya ekonomisi de global bileşik PMI’dan ölçebildiğimiz kadarı ile Haziran-Temmuz arasında biraz ivme yitirmiş, fakat manşet veri 52.5’le (önceki: 53.7) hala tatmin edici bir büyümeye işaret ediyor.

Orta Doğu’da savaş riskine rağmen petrol başta emtia fiyatlarında gerileme şirket karları ve ekonomik büyümeye destek verecek.

Finansal sistemin içinde, GMYO, gölge bankacılık (private equity) ve kaldıraçlı kredi VIDIMIK’ları gibi niş alanlarda kurumların batma batma riski var. Fakat, ticari ve yatırım bankaları, dev varlık yönetim şirketleri gibi sistemik önemi olanlar oldukça sağlam. Bankalar fevkalade likit, aylık Reuters ve Merrill Lynch’in fon yönetici eğilim anketlerinden görebildiğimiz kadarı ile de varlık yönetim şirketleri de öyle.

ABD tahvil faizlerinde hızlı gerileme bir anlamda faiz indirimi etkisi yapıyor. Bir çok finansal kurum bu sayede bilanço karı yazıyor, sermaye yeterlilik oranını yükseltiyor.

Nihayetinde de, Fed ve AMB zaten faiz indirim sinyali vermişti, global finansal koşullar Eylül’den itibaren gevşeyecek.

İddiaya giriyorum, Berkshire Hathaway gibi zamanında likit cephanelerini artıran kuruluşlar yakında yüksek teknoloji ve çip hisseleri başta kelepir avına çıkacaklar.

Gelişmekte Olan Ülkeler (GOÜ, Piyasalar = GOP), bu krize göreceli olarak düşük miktarda sıcak parayla yakalandılar. Bu paranın kaçışı, finansal istikrarı tehdit etmez. Hatta, parasal gevşeme döngülerini Fed ve AMB’den takriben bir yıl önce başlatan bu ülkelerin Merkez Bankaları rahat nefes aldı. ABD dolarında gevşeme, para birimleri üzerinde devaluasyon baskısını rahatlatacak.

Bu kriz, dün dışardan esen sert rüzgarlardan pejmürde olan dolar/TL ve Borsa’yı da uzun süre etkisi altına almaz. Meslektaşlarım carry tradelerin bozulup sıcak paranın kaçacağından korkuyor. Kaçar da, sistemde çok fazla sıcak para yok. Asıl tehlike yerleşiklerin aniden dövize talep göstermesiydi, ama TL faizlerin göreceli olarak yüksek seyri, bu olasılığı da düşürüyor. Zaten, gerekirse, TCMB gizliden fırsatını kolladığı ek faiz artırımını basar. Hem iç talebi baskılar, hem de yerleşikleri TL’de tutar.

Özetle, sıkma canını, okşa patlıcanını, ya da şeftalini durumları. Sıradaki konu gelsin, esneme hareketi.

Kaşar FÖŞ