Döviz

Kıbrıs İktisat Bankası piyasa yorumu: Russell 2000: Hazır mıyız?

Her ne kadar şu ana kadar yaşananları kâr satışı kapsamında değerlendirsek de, haftaya dört devasa teknoloji şirketinin de zayıf veriler açıklaması, dağdan aşağıya inen kar topunun daha da büyümesine neden olabilir! Bu bağlamda, 2024 yılının ana teması olan "her şey yükselişte" yerini farklı bir tabloya terk edebilir.

Küresel mali piyasalarda son günlerde egemen olan teknoloji hisseleri önderliğinde karamsar hava dün ivme yitirmekle birlikte korunmaya devam etti. Yatırımcılar, ABD ekonomisinin ve siyasetinin yakın gelecekte sahne olacağı büyük değişim öncesinde kâr satışlarına yönelirken, artan ABD-Çin ticaret gerilimleri ve durgun kazançlar ortamında büyük teknoloji şirketlerinde görülen ve hayal kırıklığı yaratan değerlemeler piyasa kaygısının fitilini ateşledi.

Meta Platformları ve Apple’ın da aralarında bulunduğu Muhteşem Yedi olarak adlandırılan mega büyük hisse senetleri, S&P 500’ün 2024’teki %14’lük kazancının yaklaşık üçte birini oluşturdu. Aralarında çip üreticisi Nvidia, Microsoft ve Amazon’unda bulunduğu bir avuç büyük teknoloji ve büyüme şirketinde aylarca süren bir ralliyi körüklemesi ve S&P500’ün bu yıl rekor seviyelere yükselmesinin ardından, yatırımcılar, bu yılın en gözde alım satım araçlarını terk ederek defans çekilmeye dün de devam etti.

Hatırlanacağı üzere, Wall Street’in en değerli şirketlerinden Tesla ve Alphabet’in üç aylık sonuçları, önümüzdeki hafta elde edilecek sonuçlar öncesinde yatırımcıların cesaretini iyice kırdı. Gözler, Yapay Zekâ’nın (AI) şirket kârlılıkları üzerinde sanıldığı kadar destek olmaması sonrası haftaya açıklanacak yine devasa şirketlerin çeyrek dönem sonuçlarına çevrildi. Bu bağlamda, Salı günü Microsoft, Çarşamba günü Meta Platforms, Perşembe günü ise Amazon ve Apple raporları büyük bir merakla takip ediliyor. Bu dört şirketin toplam borsa değerinin 9 trilyon doların üzerinde ve tüm S&P 500’ün beşte birini oluşturduğunun da altını kalınca çizelim.

Mega teknoloji şirketlerinde önderliğinde yaşanan satış baskısı, kripto para biriminden altına kadar her şeyi vururken, piyasanın bir sonraki hamlesini daha da karmaşık hâle getirdi. Her ne kadar şu ana kadar yaşananları kâr satışı kapsamında değerlendirsek de, haftaya dört devasa teknoloji şirketinin de zayıf veriler açıklaması, dağdan aşağıya inen kar topunun daha da büyümesine neden olabilir! Bu bağlamda, 2024 yılının ana teması olan “her şey yükselişte” yerini farklı bir tabloya terk edebilir.

ABD borsalarında var olan satıcılı seyir hatta Çarşamba günün S&P500 ve Nasdaq endekslerinin 2022 sonundan bu yana en kötü gününü geçirmesinin ardından dün akşam da kırmızı rengin hâkim olduğunu gördük. Nasdaq %1, S&P500 ise %0,5 değer kaybetti. Hisse senetlerinde yaşanan satış baskısı tüm piyasalara sirayet ederken, altın 2,350 dolara varan sert geri çekilmesi ardından 2,370 dolara toparlandı (geçen hafta neredeyse 2,500 dolar seviyesini test etmişti). Teknik bir bakış açısıyla, altında haftanın 2,360 dolar üzerinde kapanması aşağı yönlü hareketi sınırlayacağını düşünüyoruz. Bitcoin cephesinde ise savrulmalar devam ediyor. Dün bir ara 63bin dolar seviyesine kadar gerileyen bitcoin bu sabah yeniden 68bin dolara seviyesine tırmandı. Bitcoin için yukarıda asıl hareketin 71bin dolar üzerinde kapanışla başlayacağını düşündüğümüzden, aşağıda yaşanan ‘mücadeleyi’ şimdilik göz ardı ediyoruz.

Bu kadar belirsizliğin arttığı bir ortamda, volatilite endeksi veya namı diğer korku endeksi VIX, Çarşamba günü son iki yılın en büyük yükselişini gerçekleştirdi. Demokrat Başkan Biden’ın Donald Trump’a yönelik bir suikast girişiminden kısa bir süre sonra adaylıktan çekilmesi sonrası Harris’in anketlerde kafa kafaya hatta önde olduğunu gösteren sonuçlar zihinleri kurcalarken, seçilmesine büyük şans tanınan Trump’ın Çin karşıtı söylemi ve potansiyel enflasyonist politikaları dünya çapındaki çip üreticilerini yaralaı. ABD tahvil faizlerinin verim eğrisinde ise büyük bir karmaşanın yaşanmasına neden olduğunu da not edelim. Riskten kaçan yatırımcılar kısa vadeli tahvilleri güvenli liman olarak görürken, öte yandan uzun vadeli tahviller enflasyonist Trump politikalarına karşı satıcılı bir seyir izliyor.

Mega teknoloji hisselerinde adeta kan gövdeyi götürürken, ABD’de küçük çaplı hisselerin yer aldığı (kobi endeksi) Russell2000 ise alımlara sahne oluyor. Russell’ı alıcı bir gözle takip ettiğimizi ve teknik anlamda sert bir yükselişin de arifesinde olduğumuz düşünüyoruz! Para birimleri cephesinde ise İsviçre Frangı güvenli liman edası ile değer kazanırken, düşük faizli para birimi sat, yüksek faizli para birimini al olarak adlandırılan carry tradeden muzdarip Japon Yen’i dün riskli pozisyonların kapanmaya devam etmesi ile bu sefer alımlara sahne olarak 151,93 seviyesine kadar dolar karşısında değer kazanmak suretiyle (2 hafta önce 161,75 seviyesini test ederek 1986 yılından bu yana en kötü performansı sergilemişti) son dört ayın en iyi performansını sergiledi.

Yukarıda da değindiğim üzere, Nasdaq endeksinde zirveden düşüş %8’e ulaştı. Kar topunun büyüme ihtimalini göz ardı etmesek de, şimdilik yaşananları kâr realizasyonu olarak değerlendiriyoruz, yeter ki zirveden düşüş %20’lere yaklaşmasın! Küresel risk iştahındaki azalma neredeyse tüm finansal ürün fiyatlarını olumsuz etkilerken, Türk mali piyasaları da küresel satış dalgasından kaçınılmaz olarak etkilendi. BIST 100 endeksi dün günü %1 düşüşle tamamlarken, son 3 günde tepeden düşüş neredeyse %4’e yaklaştı. CDS risk primi hafif bir yükselişle 262 baz puan seviyesine gelirken, Haziran başı %40 seviyesinin altını test eden 2 yıl vadeli gösterge tahvilin bileşik faizi dün %42,30 seviyesine yükseldi. USDTRY kuru ise gelişmekte olan ülke para birimlerinde yaşanan kayıplar ile yeniden 33,00-33,10 bandına oturdu.

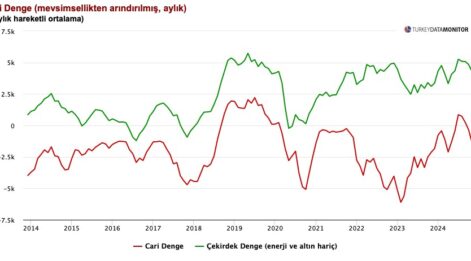

Her hafta Perşembe günü açıklanan TCMB ve BDDK bültenlerine göre, 19 Temmuz ile biten haftada, TCMB’nin brüt döviz ve altın rezervleri 153,9 milyar dolar ile yatay bir seyir izlerken, swap ve kamu dövizleri hâriç net rezervler 16 milyar dolar seviyesine yükseldi. Söz konusu haftada, yabancı yatırımcı 700 milyon dolar DİBS satışı gerçekleştirirken, hisse senetlerinde ise 124 milyon dolar alıcı konumda olmuşlar. Hisse senetlerine karşı küskün konumda olan yabancının yılbaşından bu yana portföyü 1 milyar dolar azaldı. BDDK verilerine göre ise KKM bakiyesi 60,9 milyar TL azalırken, dolar cinsi anapara ise 1,9 milyar dolar düşüşle 57 milyar dolar seviyesine geldi. KKM’den çıkışlar Ağustos 2023’ten bu yana kesintisiz bir şekilde devam ediyor. Öte yandan, yurtiçi yerleşiklerin yabancı para mevduatları son haftalarda artış göstermeye başladı. Söz konusu haftada 1,5 milyar dolar artışla yaşanırken, son 2 haftada artış 2,66 milyar dolar oldu. Böylelikle TL mevduatın toplam mevduat havuzunda payı %51,5, döviz ve KKM’nin toplam payı ise %48,50 oldu.

Yeni gün başlangıcında Asya piyasalarında karmaşık bir görünüm hâkim. Tayfun nedeniyle kapalı olan Tayvan borsası %3,5 düşüşle günü tamamlamaya çalışırken, Hong Kong ve Japonya borsaları ise yatay bir seyir izliyor. Sert satışlar ardından ABD borsalarının vadeli işlemlerinde ise hafif de olsa artışlar gözümüze çarpması belki bugünkü işlemlerde yükseliş yönlü bir tepki hareketine ön ayak olabileceğini düşünüyoruz. Gözler bugün ABD’de FED’in favori enflasyon göstergesi olarak açıklanacak PCE verisinde olacak. Piyasa tahminleri yıllık manşet artışın da çekirdek artışın da %2,5’e gerileyeceği yönünde. Tahminlerden sapma hâliyle piyasa etkisi yaratabilir. Olimpiyatlar Fransa’da başlıyor. Güzel bir hafta sonu dilerim.

Yazar: Emre Değirmencioğlu, Hazine Grup Müdürü