Döviz

Fed geçen hafta faiz oranlarını düşürdü, ancak Hazine getirileri yükseliyor: Neler oluyor?

Geçen hafta normalden daha büyük bir indirime giden Federal Rezerv, faiz oranlarının gelecekte önemli ölçüde düşeceğine dair net bir mesaj…

Geçen hafta normalden daha büyük bir indirime giden Federal Rezerv, faiz oranlarının gelecekte önemli ölçüde düşeceğine dair net bir mesaj verdi. Ancak ABD hazine piyasası buna aldırış etmedi. Fed’in kısa vadeli temel borçlanma faizinde yarım puanlık bir indirimi onaylamasına rağmen, Hazine getirileri bunun yerine özellikle eğrinin uzun ucunda yükseliyor.

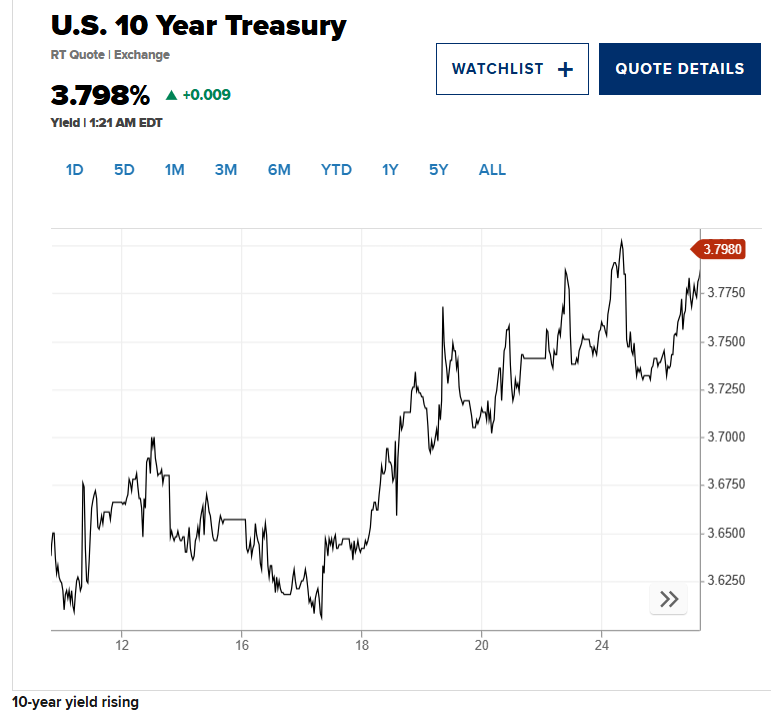

Devlet tahvili getirileri için gösterge olarak kabul edilen 10 yıllık tahvil getirisi, 17-18 Eylül’deki Federal Açık Piyasa Komitesi toplantısından bu yana yaklaşık 17 baz puan sıçradı ve Eylül ayı boyunca keskin bir düşüşü tersine çevirdi. (Bir baz puan %0,01’e eşittir.)

Tahvil piyasası uzmanları şimdilik bu hareketin önemli bir kısmını Fed toplantısı öncesinde piyasaların çok fazla gevşemeyi fiyatlamasına yönelik basit bir makyaj olarak değerlendiriyor. Ancak bu eğilim, ileride daha kaygı verici bir duruma işaret edebileceği için izlenmeye değer.

Hareketin diğer nedenleri arasında Fed’in daha yüksek enflasyonu tolere etme isteğinin yanı sıra ABD’nin istikrarsız mali durumuna ilişkin endişeler ve ağır borç ve açık yükünün ABD’nin mali durumu, ağır borç ve bütçe açığı yükünün Fed ne yaparsa yapsın uzun vadeli borçlanma maliyetlerini yükseltme potansiyeli.

Amundi US ABD sabit gelirler başkanı Jonathan Duensing, “Bir dereceye kadar, geçen haftaki FOMC kararıyla ilgili olarak insanların söylentiyi alıp gerçeği sattığı bir unsur vardı,” dedi. “Piyasa zaten çok agresif bir gevşeme döngüsünü iskonto etmişti.” Gerçekten de piyasa, 50 baz puanlık hamleyle bile Fed yetkililerinin toplantıda belirttiğinden daha büyük faiz indirimlerini fiyatlıyordu.

Yetkililer yıl sonuna kadar 50 baz puanlık, 2025 sonuna kadar da 100 baz puanlık bir indirim daha öngörmüştü. Buna karşın, CME Group’un FedWatch takipçisi tarafından ölçülen vadeli işlem fiyatlarına göre, piyasalar aynı dönemde 200 baz puanlık bir kesinti daha bekliyor.

Ancak 10 yıllık gibi daha uzun vadeli tahvillerin getirileri artarken, yakından takip edilen 2 yıllık tahvil de dahil olmak üzere eğrinin daha kısa ucundakiler fazla hareket etmedi. İşin zorlaştığı yer burası.

Eğriyi izlemek

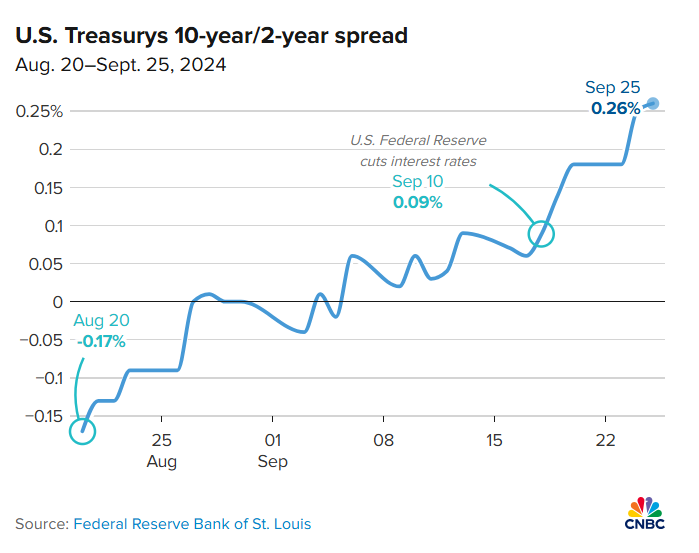

10 ve 2 yıllık tahviller arasındaki fark, Fed toplantısından bu yana yaklaşık 12 baz puan artarak önemli ölçüde genişledi. Bu hareket, özellikle daha uzun vadeli getiriler daha hızlı yükseldiğinde, piyasa dilinde “ayı dikleştiricisi” olarak adlandırılır. Bunun nedeni, genellikle tahvil piyasasının ileride daha yüksek enflasyon beklemesi ile aynı zamana denk gelmesidir.

Bu bir tesadüf değil: Bazı tahvil piyasası uzmanları, Fed yetkililerinin şu anda yumuşayan işgücü piyasasını desteklemeye daha fazla odaklandıkları yönündeki yorumlarını, normalden biraz daha yüksek bir enflasyonu tolere etmeye istekli olduklarının bir itirafı olarak yorumladı.

Bu duygu, “başabaş” enflasyon oranında veya standart Hazine ve Hazine Enflasyon Korumalı Menkul Kıymet getirileri arasındaki farkta açıkça görülüyor. Örneğin 5 yıllık başabaş faiz oranı Fed toplantısından bu yana 8 baz puan arttı ve 11 Eylül’den bu yana 20 baz puan yükseldi.

PGIM Fixed Income baş yatırım stratejisti Robert Tipp, “Fed haklı olarak yön değiştirdi çünkü enflasyonun kontrol altında olduğundan eminler ancak işsizlikte bir artış ve açıkça yetersiz görünen bir istihdam yaratma oranı görüyorlar” dedi. Uzun vadeli getirilerdeki artış “kesinlikle piyasanın enflasyonun daha yüksek olabileceğine ve [Fed’in] umursamayacağına dair riskler gördüğünün bir göstergesidir.”

Fed yetkilileri %2’lik bir enflasyon oranı hedefliyor ve başlıca göstergelerin hiçbiri henüz bu hedefe ulaşmış değil. Bu hedefe en yakın gösterge Fed’in en sevdiği kişisel tüketim harcamaları fiyat endeksi olup Temmuz ayında %2,5 olarak gerçekleşmiş ve Ağustos ayında %2,2 olarak gerçekleşmesi beklenmekte.

Politika yapıcılar, Fed’in çok hızlı gevşemeye gittiği geçmişte olduğu gibi, enflasyonun tersine dönüp yükselmeye başlamamasını sağlamaya eşit derecede odaklandıklarında ısrar ediyor.

Ancak piyasalar Fed’in işgücü piyasasına daha fazla odaklandığını ve ekonomiyi çok fazla sıkılaştırmanın getireceği gereksiz bir yavaşlama ya da durgunluğa itmeyeceğini düşünüyor. Önümüzdeki dönemde büyük kesinti olasılığı Duensing, “Fed ve Başkan [Jerome] Powell’ın verilere çok bağlı olacakları sözünü toplu olarak alıyoruz,” dedi. “İşgücü piyasasındaki yumuşama ile ilgili olarak, seçim sonrası toplantılara yaklaşırken burada 50 baz puan daha indirim yapmaya çok istekli ve ilgililer.

Bu noktada ihtiyaç duydukları her türlü düzenlemeyi onaylamaya hazırlar.” Bir de borç ve bütçe açığı meseleleri var.

Yüksek borçlanma maliyetleri bu yıl bütçe açığının finansman maliyetini ilk kez 1 trilyon doların üzerine çıkardı. Düşük faizler bu yükün hafiflemesine yardımcı olurken, daha uzun vadeli Hazine alıcıları, açığın gayri safi yurtiçi hasılanın %7’sine yaklaştığı bir mali duruma yatırım yapmaktan korkabilir ki bu durum ABD ekonomik genişlemeleri sırasında neredeyse hiç duyulmamıştır.

Birlikte ele alındığında, Hazine piyasasındaki çeşitli dinamikler yatırımcılar için zor bir dönem geçirilmesine neden oluyor. Bu makale için görüşülen tüm tahvil yatırımcıları, koşullar değişken olmaya devam ettiği için tahvil tahsisini hafiflettiklerini söyledi.

RBC Wealth Management sabit gelir kıdemli portföy stratejisti Tom Garretson, “[Getiri] eğrisinin dikleştiğini görmeye başlarsak, muhtemelen resesyon riskleri konusunda alarm zillerini çalmaya başlarız. Yine de muhtemelen bu yıl en az bir 50 baz puanlık hareket daha yapmak istiyorlar. Burada hala oyuna biraz geç kaldıkları yönünde süregelen bir korku var”dedi.