Borsa

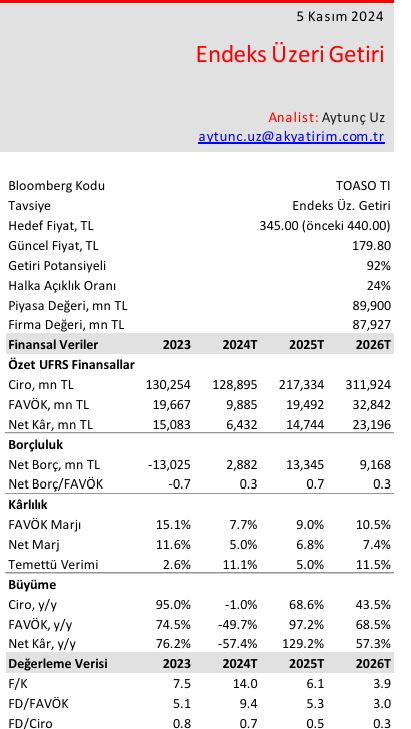

TOAŞ için Endeksin Üzerinde Getiri tavsiyesi

TOAŞ zayıf mali tablolara rağmen cazip getiri sunuyor

Beklentilerin altında zayıf sonuçlar

Tofaş 3Ç24 finansal sonuçlarını TMS29 düzeltmelerine göre açıklamıştır; dolayısıyla tüm finansal karşılaştırmalar reeldir. Tofaş’ın net karı 3Ç24’te piyasa beklentisi olan 668 milyon TL’den %53 aşağıda, beklentimiz olan 331 milyon TL’ye ise paralel 332 milyon TL (y/y: -%89) seviyesinde gerçekleşti. Şirket 3Ç24’te piyasa beklentisi olan 1.983 milyon TL’den %87, bizim beklentimiz olan 1.534 milyon TL’den %83 aşağıda 266 milyon TL FAVÖK raporladı.

2024 beklentileri

Enerjisa Enerji’den yatırımcılarına 2024 sonunda temettü sözü…

Şirket yurt içi hafif araç piyasa beklentisini 900 1100 bin adetten 1000-1150 bin adede yükseltti (AK: 1.150 bin adet). Yönetim iç piyasa satış hacmi beklentisini 120-140 bin araç seviyesinden 130-140 bin araca revize etti (AK: 134 bin adet). Yönetim ihracat satış hacmi beklentisini 40-50 bin adetten 35-45 bin adede indirdi (AK: 40 bin adet). Yönetim yatırım harcaması beklentisini 150 milyon Euro seviyesinde korudu (AK: 150 milyon Euro). Şirket VÖK marjı beklentisini %6-8 seviyesinden >%5 seviyesine indirdi (AK: %5,3).

3Ç24’te net satışlar yıllık %50 daraldı

3Ç24’te yurt içi satış gelirleri %41 daralırken ihracat satış gelirleri %86 daraldı. Yurt içi satış hacmi yıllık %31 daralırken ihracat satış hacmi yıllık %84 daraldı. 3Ç24’te FAVÖK yıllık %96 daraldı. FAVÖK marjı 3Ç24’te yıllık 14 puan daraldı. Brüt kar marjı yıllık 12,5 puan daralırken Operasyonel Giderler/Net Satışlar 4,7 puan arttı. FAVÖK marjındaki düşüşün nedenleri 1) güçlü baz etkisi, 2) satış hacmindeki daralma ve 3) fiyatlama gücünde zayıflama.

Yorum ve Değerlendirme: Açılışta piyasa tepkisinin “Olumsuz” olacağını düşünüyoruz

Hedef fiyatımızı 440 TL’den 345 TL’ye indiriyoruz. Tavsiyemizi Endeks Üzeri Getiri seviyesinde koruyoruz.

Rekabet Kurulu tarafından açıklanan son karara istinaden Stellantis Otomotiv satın alımının etkisini modelimizden çıkardık. Önceden söz konusu satın alma ile birlikte 141 bin adet ilave yurt içi satış hacmi bekliyorduk.

Ak Yatırım şirket değerleme raporu