Borsa

SABAH Bülteni: TL ve TL cinsi varlıklara talep arttı. TCMB rezerv biriktirmeye devam ediyor

Rezerv biriktirme noktasında etkileyici bir tablo ile sergileyen TCMB'nin USDTRY kurunu da hâlen daha 32,20'li seviyelerde tutmayı başardığının altını çizmek gerekiyor. Kurun sakin seyri ve TL'nin ağız sulandırıcı getirisi, bunun yanı sıra yabancı menşeli raporlarda kaleme alınan TL alım yönünde tavsiyelerin de ışığında, TL ve TL cinsi varlıklara olan talebin arttığını görüyoruz.

Haftanın ikinci gününü de, hem içeride hem de dışarıda piyasalar iyimser bir seyirle tamamlandı. Türkiye cephesinde yerel seçimler ardından egemen olan iyimser havanın katlanarak arttığını görüyoruz. TCMB’nin açıkladığı analitik bilançoya göre, döviz pozisyonunu 20 Mayıs günü yaklaşık 2,5 milyar dolar daha iyileşme kaydederken, yerel seçimlerden sonra geçen 31 iş gününde, swap ve kamu dövizleri hâriç net döviz pozisyonun yaklaşık 53,4 milyar dolar iyileşme kaydettiğini gösterdi. Bu minvalde, manşet rakam da eksi 20,5 milyar doların seviyesine iyileştiğini görüyoruz. Bu tempo ile gidilirse, Haziran başı rezervlerin artıya geçeceğini not edelim!

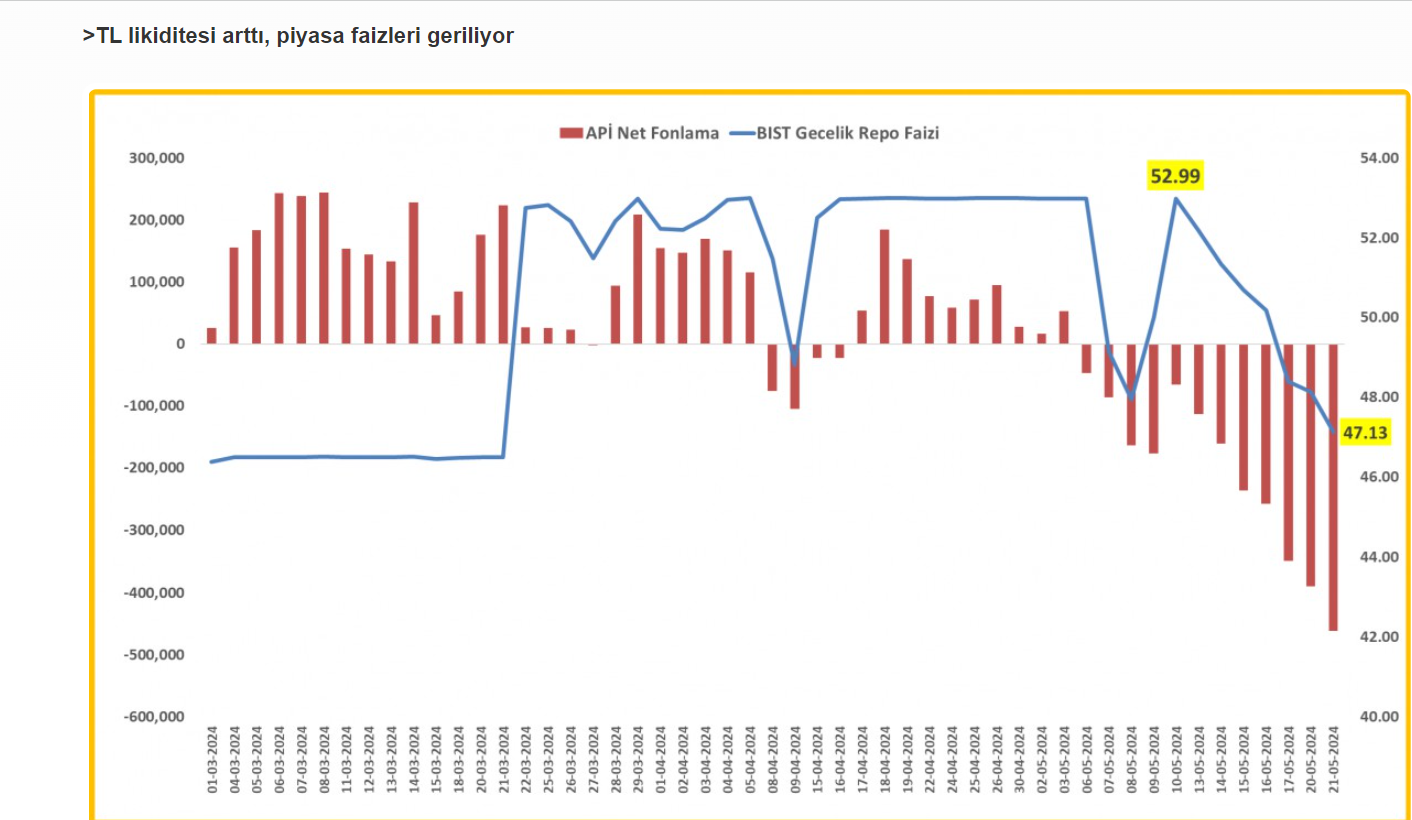

Rezerv biriktirme noktasında etkileyici bir tablo ile sergileyen TCMB’nin USDTRY kurunu da hâlen daha 32,20’li seviyelerde tutmayı başardığının altını çizmek gerekiyor. Kurun sakin seyri ve TL’nin ağız sulandırıcı getirisi, bunun yanı sıra yabancı menşeli raporlarda kaleme alınan TL alım yönünde tavsiyelerin de ışığında, TL ve TL cinsi varlıklara olan talebin arttığını görüyoruz. Elbette, TCMB’nin son 31 iş gününde ortalama 1,7 milyar, Mayıs ayında ise vites artırarak (son 13 günde) aldığı günlük ortalama 2,4 milyar dolar sonrası piyasada ciddi bir TL bolluğu yaşandığı ve piyasa faizlerinin de gerilemeye devam ettiğini görüyoruz.

Borsa İstanbul gecelik repo faizi dün %47,13 seviyesine gerilerken, piyasada var olan fazla TL’nin de TCMB’ye park edildiğini gördük. Son verilere göre, Açık Piyasa İşlemleri (APİ) net fonlaması 462 milyar TL ile son dönemlerin en yüksek seviyesine geldi (bakınız grafik).

Döviz piyasasında var olan iyimser havanın ve son iki haftadır 32,20’li seviyelerinde denge bulan USDTRY kurunu bir yana bırakırsak, 2 yıl vadeli gösterge tahvil bileşik faizi %41,84 seviyesine gerileyerek 2024 yılının en düşük seviyesini test etti. Barclays Türk tahvilleri için ağırlık arttır tavsiyesinde bulunurken, hatırlanacağı üzere JP Morgan’ın tahvil endeksindeki Türkiye ağırlığını arttırması haberi sonrası yabancı yatırımcının devlet tahvili portföyü son 3 haftada 4,2 milyar dolar artış kaydetmişti.

Bakan Şimşek’in piyasalarda var olan swap düzenlemesine yönelik beklentiye swap sınırlamalarının tek yönlü olarak gevşetilebileceğini belirtmesi de yabancının TL’ye erişiminin önünü açacağını, TL ve TL cinsi finansal varlık fiyatlarını destekleyeceğini düşünüyoruz. 5 yıl vadeli CDS risk primi bebek adımları ile de olsun 260 baz puan seviyesine gerileyerek son 4 yılın dibinde işlem gördüğünü de hazır yeri gelmişken not edelim.

Dün Türk mali piyasalarında adeta bayram havası yaşandı. Reuters’in haberine göre Yapı Kredi’nin %61,2’si ile ilgilenen First Abu Dhabi Bank (FAB) ardından bankacılık endeksi ralli yaptı. Yaklaşık 8 milyar dolar tutarında bir bedel ile FAB’ın Yapı Kredi ile ilgilenmesi sonrasında başta Yapı Kredi ve Koç Holding hisseleri olmak üzere banka hisselerinde büyük çaplı bir hareketlilik yaşandı. Günün ilk yarısında söz konusu hisseler tavan seviyelerden işlem görürken, BİST Banka endeksi (XBANK) yaklaşık %9 oranında artış kaydetti. Koç Grubu’nun ise “konu ile ilgili ön görüşmeler devam etmekle birlikte, kamuya açıklama yapılmasını gerektirecek nitelikte bir gelişme bulunmamakta” açıklaması sonrasında XBANK günü %6 yükselişle kapatırken, ana endeks de benzer bir şekilde günün ilk yarısında kaydettiği %3 artışı koruyamayarak günü %1,5 artıda tamamladı.

Bir noktaya dikkat çekmek istiyoruz. Her ne kadar ana endeks 11-12 bin aralığında olan hedefimize artık dayanmış olsa da, sınai ve teknoloji hisselerinin işlem gördüğü endeksler günü yine ekside tamamladı. Bu da borsa cephesinde genele yayılan bir iyimserlik olmadığını gösteriyor.

Bu kadar olumlu gelişmenin arasında, dün Reuters haberlerinde, ABD Hazine Bakanı Yellen’in Rusya’ya yönelik yaptırımları en endişe verici şekilde ihlal eden ülkelerin Türkiye, BAE ve Çin olduğun söylemesi dikkatimizden kaçmadı. Yellen, Hazine olarak ihlalleri engellemek için çalışacaklarını ifade ederken, Haziran sonu Kara Paranın Önlenmesine İlişkin Mali Çalışma Grubu (FATF)’ın Türkiye’yi gri listeden çıkaracağı yönünde beklentinin ise tehlike girmesinden endişe ediyoruz!

Dün çok sayıda FED üyesi şahin bir üslup takınarak konuştu. Üyeler enflasyonun henüz %2 seviyesine kalıcı olarak yöneldiğine dair ikna olmadıklarını ve faiz indirimleri için daha fazla kanıta ihtiyaç duyduklarını ve sabırlı olunması yönünde çağrı yaptıklarını görüyoruz. Hatırlanacağı üzere, dün de bültenimizde enflasyondaki gidişattan bir miktar üyelerin mutsuz olduklarını belirtmiştik. Piyasalar herşeye rağmen, FED’den bu yıl yaklaşık 44 baz puanlık faiz indirimi beklerken, çeyrek puanlık faiz indirimi Kasım ayı için tamamen fiyatlanmış durumda. Bu bağlamda, gece geç saatlerde açıklanacak FED’in bir önceki toplantısının tutanaklarını dikkatle takip edileceğini düşünüyoruz.

Hava çok ‘güneşli’ olmasa da, ABD borsalarının dün geceyi de rekor tazeleyerek tamamladığını yeri gelmişken not edelim. En büyük 500 şirketin işlem gördüğü S&P500 endeksi %0,3 artışla yeni bir zirve seviyesine imza atarken, gözler, yapay zekanın bayrak taşıyıcısı olarak nitelendirilen Nvidia’nın bugün açıklanacak (beklentiler olumlu) finansallarına çevrildi. ︎

Zayıf dolar argümanı genel hatları ile korunmaya devam ettiğini de görüyoruz. Altının ons fiyatı 2,420 dolar ile rekor seviyelerde salınmaya devam ederken, haftayı 30 doların direncinini üzerinde ve 12 senenin zirvesinde kapatan gümüşün ise 32 dolar seviyelerinde işlem görmeye devam ettiğini not edelim. Altında yukarıda 2,550 dolar seviyesini hedeflerken, gümüşte ise ilk hedef seviyemizin 35 dolar olduğunu bir kez daha hatırlatalım. Zayıf dolar teması kendisini kıymetli madenlere karşı gösterirken, dün piyasa değeri (market cap) olarak en büyük iki para birimleri olan eter ve bitcoin, ABD Menkul Kıymetler ve Borsa Komisyonu’nun (SEC) spot eter borsa yatırım fonunu (ETF) onaylayabileceği yönündeki spekülasyonların yardımı ile altı haftanın yeni yüksek seviyelerine tırmanması ardından bugün dinlenmeye geçti.

Tıpkı kıymetli madenlerde olduğu üzere, kripto paralara yönelik yukarı yönlü beklentimizi koruyoruz. Brent cinsi ham petrol varil fiyatı ise neredeyse son 5 haftanın en düşük seviyesine gerileyerek 83 dolar düzeyinin altında işlem görüyor. Brentin gerilemesi, İran Cumhurbaşkanı Reisi’nin ölümü ve Suudi kralının sağlık sorununa rağmen, petrol cephesinde arz yönlü bir aksama beklenmediğine işaret ediyor.

ABD borsalarının geceyi küçük kazanımlarla ama rekor seviyelerde tamamlaması ardından bu sabah Asya piyasalarında genel hatları ile havanın sakin olduğunu görüyoruz. Japonya’nın gösterge endeksi Nikkei, yatırımcıların yapay zeka çip lideri Nvidia’nın kazançlarını beklemesiyle düşerken, Japon Yeni’ne ilişkin belirsiz görünümün de temkinli havayı desteklediğini not edelim. Mali piyasaların gündemi bugün sakin görünüyor. Nvidia finansalları yanı sıra, makro cephede ise ABD ikinci el konut satışları takip edilebilir.

Yazar: Hazine Grup Müdürü Emre Değirmencioğlu, Kıbrıs İktisat Bankası